«Дивідендний» авансовий внесок

Як і раніше, платник податку на прибуток — емітент корпоративних прав виплачує дивіденди власникам таких корпоративних прав незалежно від того, чи є оподатковуваний прибуток (орієнтуємося на показник прибутку, визначений за даними бухгалтерського обліку).

До або одночасно з виплатою дивідендів, як і раніше, потрібно сплатити авансовий внесок з податку на прибуток (без зменшення дивідендів на суму такого внеску). Механізм розрахунку «дивідендного» авансового внеску з 01.01.15 р. змінений і визначається п. 57.11 ПКУ.

У загальному випадку авансовий внесок розраховують із суми перевищення дивідендів, що підлягають виплаті, над значенням об’єкта оподаткування за відповідний податковий (звітний) рік, за наслідками якого виплачують дивіденди.

Простіше кажучи, для розрахунку «дивідендного» авансу потрібно порівняти:

• суму виплачуваних дивідендів і

• об’єкт оподаткування за той звітний рік, за наслідками якого виплачують дивіденди. Судячи з усього, орієнтир тут необхідно тримати на показнику оподатковуваного прибутку.

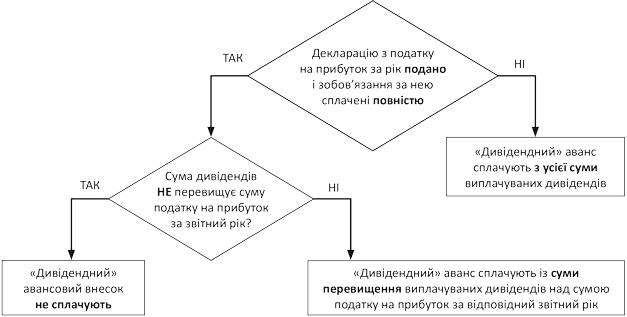

Якщо сума дивідендів менша об’єкта оподаткування, то авансовий внесок не сплачується.

Це правило працює для дивідендів, які виплачуються після 01.01.15 р., у тому числі для дивідендів, що виплачуються за 2014 і за попередні роки. Орієнтуватися при цьому потрібно на об’єкт оподаткування, який було визначено за правилами, що діяли у відповідному році. Наприклад, при виплаті дивідендів за підсумками 2014 року суму дивідендів порівнюють з показником ряд. 07 декларації з податку на прибуток за 2014 рік.

Якщо дивіденди виплачують за кілька попередніх років, то для розрахунку авансового внеску слід порівняти нерозподілений прибуток, який припадає на кожен рік за даними фінзвітності, з об’єктом обкладення податком на прибуток за відповідний рік. Цей нюанс податківці роз’яснили в листі від 29.01.15 р. № 2707/7/99-99-19-02-01-17 (ср. ).

Наприклад, якщо ви вирішите виплатити дивіденди за 2012

та 2013 роки, то необхідно зіставити нерозподілений прибуток 2012 року з об’єктом оподаткування за 2012 рік і окремо нерозподілений прибуток 2013 року — з об’єктом оподаткування за 2013 рік.

У разі виплати дивідендів за неповний календарний рік суму зазначеного перевищення розраховують, використовуючи значення об’єкта оподаткування, обчислене пропорційно кількості місяців, за які виплачуються дивіденди. Наприклад, у ситуації, коли дивіденди виплачують за півріччя 2014 року, «дивідендний» аванс розраховують із суми перевищення суми дивідендів над об’єктом оподаткування за 2014 рік, що ділиться на 2.

Отже, за новими правилами «дивідендний» аванс є частиною податку на прибуток за той рік, за який виплачуються дивіденди.

Зверніть увагу! Розглянуте правило сплати «дивідендного» авансового внеску працює тільки при одночасному дотриманні двох умов:

1) декларацію з податку на прибуток за відповідний рік подано;

2) грошове зобов’язання з податку на прибуток, відображене в цій декларації, погашено.

Якщо хоча б одну з умов порушено, авансовий внесок потрібно сплатити з усієї суми дивідендів.

Наприклад, якщо в червні 2015 року ви вирішили виплатити дивіденди за підсумками роботи за I квартал 2015 року, то доведеться сплатити «дивідендний» аванс з усієї суми, оскільки декларацію за 2015 рік ще не подано.

Важливо! Перевіряти, дотримуються чи не дотримуються обидві зазначені умови, слід при виплаті дивідендів, а не в той момент, коли ви тільки-но прийняли рішення про таку виплату.

В умовах ідеться про подання річної «прибуткової» декларації та про сплату податку на прибуток за підсумками року на підставі цієї декларації. Якщо, наприклад, протягом року у вас утворилася заборгованість за авансовими внесками або ви не сплатили зобов’язання з податку на прибуток, донараховані контролерами на підставі податкового повідомлення-рішення, але при цьому подали декларацію за рік і сплатили за нею податок, то «дивідендний» аванс потрібно розраховувати із суми перевищення дивідендів над об’єктом оподаткування за відповідний звітний рік.

А як бути у разі, якщо в річній декларації відображено збиток? — запитаєте ви. Тоді вам доведеться сплатити «дивідендний» аванс з усієї суми дивідендів. У подальшому в річній декларації ви зможете зарахувати сплачений «дивідендний» авансовий внесок у рахунок зменшення податкового зобов’язання з податку на прибуток (абз. 4 п.п. 57.11.2 ПКУ).

Механізм сплати «дивідендного» авансового внеску за новими правилами наведемо на рисунку.

Правила сплати «дивідендного» авансового внеску з 01.01.15 р.

З яких дивідендів авансовий внесок не сплачують?

З 01.01.15 р. під звільнення від «дивідендного» авансу підпадають дивіденди, які виплачуються:

• фізособам;

• на користь власників корпоративних прав материнської компанії, що виплачуються в межах сум доходів такої компанії, отриманих у вигляді дивідендів від інших осіб. Якщо сума дивідендів на користь власників корпоративних прав материнської компанії перевищує суму отриманих компанією дивідендів, то з перевищення потрібно сплатити авансовий внесок з податку на прибуток на загальних підставах;

• «прибутковиком», прибуток якого звільнений від оподаткування згідно з ПКУ, у розмірі прибутку, звільненого від оподаткування в періоді, за який виплачуються дивіденди;

• інститутами спільного інвестування.

За якою ставкою сплачувати «дивідендний» аванс?

Припустимо, що у 2015 році ви вирішили виплатити дивіденди за давні періоди, коли діяла інша ставка податку на прибуток (наприклад, у 2013 році — 19 %). За якою ставкою сплачувати авансовий внесок з дивідендів?

Ви знаєте, що авансовий внесок нараховують і сплачують до або одночасно з виплатою дивідендів (п.п. 57.11.2 ПКУ).

Отже, необхідно використовувати ту ставку податку на прибуток, яка діє на момент сплати «дивідендного» авансового внеску, незалежно від того, за який період нараховано/виплачено дивіденди. Наприклад, виплачуючи у 2015 році будь-які дивіденди (у тому числі за 2013 рік або раніше), з них потрібно сплатити «дивідендний» аванс за діючою ставкою — 18 %.

«Дивідендний» аванс та платники ЄП

В останньому абзаці п.п. 57.11.2 ПКУ зазначено: у випадку якщо платіж особою називається дивідендом, цей платіж оподатковується під час виплати за п. 57.11 ПКУ незалежно від того, чи є особа платником податку на прибуток.

Із цього випливає, що юрособи-єдиноподатники, у тому числі колишні платники фіксованого сільгоспподатку, що опинилися з 01.01.15 р. у 4 групі платників ЄП, повинні сплачувати «дивідендний» авансовий внесок. Це підтверджують і податківці (категорія 108.01.04 ЗІР ДФСУ).

При цьому контролери не говорять про те, як визначити базу нарахування авансового внеску. Адже у єдиноподатників немає такого показника, як оподатковуваний прибуток, і порівнювати суму виплачуваних дивідендів, по суті, немає з чим.

Очевидно, платникам ЄП доведеться сплачувати «дивідендний» авансовий внесок з усієї суми виплачуваних дивідендів.

Увага! Зарахувати сплачений «дивідендний» аванс у зменшення податкового зобов’язання з єдиного податку не можна.

Але не забувайте: при виплаті дивідендів фізичним особам «дивідендний» аванс не сплачують. Це стосується і єдиноподатників.

Дивіденди з «пільгового» прибутку

Пільговикам, які виплачують дивіденди з прибутку від пільгової діяльності, дозволяється не сплачувати «дивідендний» авансовий внесок за умови, що сума дивідендів не перевищує суму прибутку від пільгової діяльності за відповідний період.

Тим госпсуб’єктам, які разом із пільговою діяльністю здійснюють діяльність, що обкладається податком на прибуток, потрібно пам’ятати про відмінності в їх оподаткуванні. Якщо дивіденди, що виплачуються з прибутку від пільгової діяльності, звільнені від «дивідендного» авансового внеску (у межах такого прибутку), то зі звичайних дивідендів потрібно сплатити авансовий внесок за загальними правилами.

Тому в рішенні про виплату дивідендів необхідно зазначити:

• за рахунок прибутку від якої діяльності (пільгової чи оподатковуваної) виплачуються дивіденди;

• з прибутку за який період здійснюються виплати;

• пропорції джерел виплати. Наприклад, учасники можуть вирішити виплатити дивіденди тільки з прибутку від пільгової діяльності або тільки з прибутку від оподатковуваної діяльності, або ж частково з прибутку від пільгової, а частково — з прибутку від оподатковуваної діяльності. Вибране співвідношення вплине на порядок оподаткування виплачуваних дивідендів.

Дивіденди у «нульовиків»

Платники, які сплачують податок на прибуток за ставкою 0 %, при виплаті дивідендів своїм акціонерам (власникам) повинні нарахувати і внести до бюджету «дивідендний» авансовий внесок у звичайному порядку, визначеному п. 57.11 ПКУ. Причому зауважте: у звітному періоді, в якому здійснено нарахування та виплату дивідендів, «нульовики» втрачають право на застосування ставки 0 % і сплачують податок на прибуток за ставкою 18 % (п. 16 підрозд. 4 розд. ХХ ПКУ).