Таблиця 5: що і коли?

Навіщо у Звіті за формою № Д4 потрібна таблиця 5? Для реєстрації застрахованих осіб у системі персоніфікованого обліку. Зауважте, з’явилася вона ще в доЄСВшний період, але відмовитися від неї пенсійники так і не змогли. Більше того, вони постійно намагаються її вдосконалити, додаючи нові графи. Що і коли потрібно було відображати в таблиці 5 пенсійної (далі — ПФ) або ЄСВ-звітності, вам розповість наша таблиця нижче.

Події, які необхідно відображати в таблиці 5 залежно від періоду, за який подавався звіт

Період | Події, які слід було відображати в таблиці 5 |

Січень — грудень 2010 року | 1. Укладення або розірвання трудового договору з працівником. 2. Зміни у П. І. Б. або в ідентифікаційному номері |

Січень — липень 2011 року | 1. Укладення або розірвання трудового договору (ЦПД-РП(1)). 2. Зміни у П. І. Б. або в ідентифікаційному номері |

Серпень 2011 року — грудень 2012 року | 1. Укладення або розірвання трудового договору (ЦПД-РП). 2. Зміни у П. І. Б. або в ідентифікаційному номері. 3. Надання відпустки для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку. 4. Надання відпустки у зв’язку з вагітністю та пологами |

Січень — липень 2013 року | 1. Укладення або розірвання трудового договору (ЦПД-РП). 2. Надання відпустки для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку. 3. Надання відпустки у зв’язку з вагітністю та пологами |

Із серпня 2013 року | 1. Укладення або розірвання трудового договору (ЦПД-РП). 2. Надання відпустки для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку. 3. Надання відпустки для догляду за дитиною до досягнення нею трирічного віку. 4. Надання відпустки у зв’язку з вагітністю та пологами |

(1) Цивільно-правовий договір на виконання робіт (надання послуг) (крім цивільно-правового договору, укладеного з фізособою-підприємцем, якщо виконані роботи (надані послуги) відповідають видам діяльності згідно з відомостями з Єдиного держреєстру юридичних осіб та фізичних осіб — підприємців). | |

При формуванні таблиці 5 забули внести до неї необхідні відомості? Виправити помилку не так уже й важко. Просто необхідно знати, коли вона була допущена.

Виправляємося, доповнюючи…

… таблицю 5 ПФ-звітності, сформованої за місяці 2010 року. Якщо в таблиці 5 додатка 4 до Порядку № 26-1* не зазначені відомості про прийнятих і звільнених працівників, слід:

1) повідомити орган Пенсійного фонду про помилку, подавши заяву з проханням провести перевірку. Якщо цього не зробити, Пенсійний фонд має право відмовити вам у прийнятті звітів, що виправляють помилку (абзац третій п. 2 постанови № 25-2**);

* Порядок формування та подання страхувальниками звіту щодо сум нарахованих внесків на загальнообов’язкове державне пенсійне страхування органам Пенсійного фонду України, затверджений постановою правління Пенсійного фонду України від 05.11.09 р. № 26-1 (втратила чинність з 01.01.11 р.).

2) за результатами перевірки сформувати Перелік таблиць звіту і таблицю 5 додатка 4 до Порядку № 26-1 з відміткою «Коригуюча» за той місяць 2010 року, в якому було допущено помилку, зазначивши в ній відсутні відомості про застраховану особу. Звіт несемо до управління Пенсійного фонду.

… таблицю 5 ЄСВшного звіту. Тут на перший план виходить Порядок № 435***. Саме ним необхідно керуватися в питаннях доповнення таблиці 5 забутими відомостями. Проте при перевірці повноти і правильності відображення відомостей у цих таблицях використовуєте той порядок їх заповнення, який діяв у періоді, що перевіряється.

Діємо так:

1) формуємо звіт за той період, який виправляємо. Для цього використовуємо чинну на сьогодні форму № Д4. Звіт повинен містити титульний аркуш (перелік таблиць звіту) і таблицю 5 зі статусом «додаткова» з даними на «забуту» застраховану особу.

Урахуйте, такий додатковий звіт не повинен містити таблиць 1 і 6 форм № Д4;

2) подаємо звіт до своєї ДПІ. До органу Пенсійного фонду його нести не потрібно.

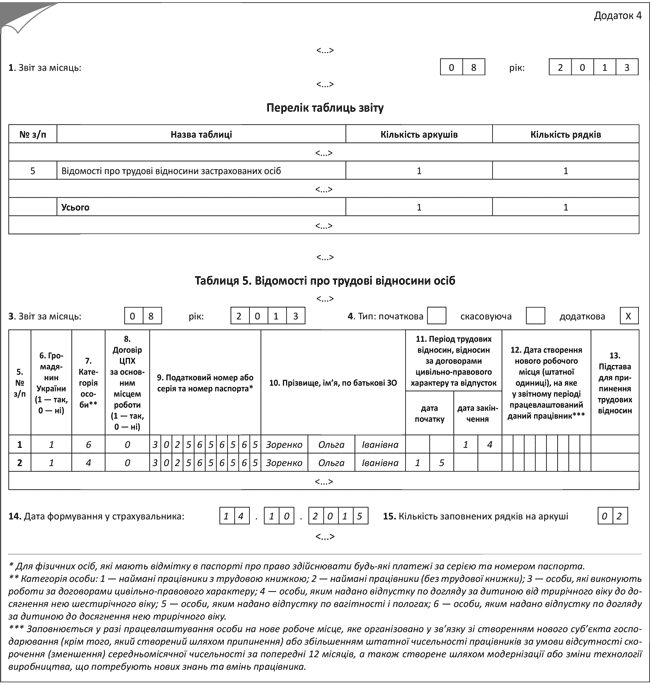

Приклад. Після закінчення відпустки для догляду за дитиною до 3 років працівниця (Зоренко Ольга Іванівна, податковий номер 3025656565) оформила відпустку без збереження заробітної плати для догляду за дитиною до 6 років з 15 серпня 2013 року. Проте при формуванні Звіту за формою № Д4 за серпень 2013 року відомості про закінчення відпустки для догляду за дитиною до 3 років і про початок відпустки для догляду за дитиною до 6 років не були відображені в таблиці 5. Помилка виявлена і виправляється в жовтні 2015 року.

Наведемо фрагменти доповнюючого Звіту за формою № Д4 (див. с. 37).

Фрагменти доповнюючого Звіту за формою № Д4 до прикладу на с. 36

Висновки

Таблиця 5 Звіту за формою № Д4 необхідна для реєстрації застрахованих осіб у системі персоніфікованого обліку відомостей про застрахованих осіб.

Порядок доповнення забутими відомостями таблиць 5 звітів залежить від того, в якому періоді було допущено помилку. Якщо в періоді до 01.01.11 р. — керуємося Порядком № 26-1, після цієї дати — Порядком № 435.