Хто та що повинен підтверджувати?

Згідно з ч. 11 ст. 19 Закону № 755 юридична особа зобов’язана щороку протягом місяця, наступного за датою державної реєстрації, починаючи з наступного року, подавати (надсилати) державному реєстратору для підтвердження відомостей про себе реєстраційну картку про підтвердження відомостей про юридичну особу (форма № 6).

Заплутана норма, чи не так?

Пояснимо на прикладі: підприємство пройшло держреєстрацію 21.11.14 р. Уперше підтвердити відомості про себе потрібно через рік — протягом місяця з дати держреєстрації (починаючи з 21.11.15 р. і не пізніше за 21.12.15 р.). І так щороку.

Зверніть увагу! Для ФОП такий обов’язок не передбачений.

Подати потрібно реєстраційну картку за формою № 6. Ця форма досить проста, і в її заповненні немає нічого складного. Однак нещодавно Мін’юст своїм наказом від 02.11.15 р. № 2140/5 (також див. коментар на с. 4) вкотре змінив форми реєстраційних карток. Причому цього разу він оновив відразу всі картки, у тому числі й форму № 6, виклавши їх у новій редакції.

У регкартці тепер не потрібно вказувати скорочене найменування юрособи. Водночас з’явилися нові поля. Так, потрібно вказати (поставити «галочку»), хто саме заповнює картку: керівник; особа, яка має право здійснювати юридичні дії від імені юрособи без довіреності; уповноважена особа (за довіреністю). Якщо це робить уповноважена особа за довіреністю, то її підпис нижче посвідчує «здатна» на це особа (директор чи інша особа, яка має такі повноваження).

Використовувати нову форму потрібно з дня набуття чинності зазначеним наказом Мін’юсту — з дня, наступного за днем офіційного опублікування (на момент підготовки номера наказ не опублікований, проте готується до опублікування 20.11.15 р.). А якщо ви вже подали регкартку за старою формою, яка діяла на момент подання, подавати наново нічого не потрібно.

Реєстраційну картку слід заповнити державною (українською) мовою машинописом або від руки друкованими літерами. Подати її можна особисто або надіслати поштою (електронний варіант законодавчо передбачений, але на практиці не реалізований). Якщо картку надсилають держреєстратору рекомендованим листом, достовірність підпису заявника на ній підлягає нотаріальному посвідченню ( ч. 2 ст. 8 Закону № 755). Якщо не дотриматися усіх вимог, держреєстратор залишає реєстраційну картку без розгляду та повідомляє про це заявника ( ч. 6 ст. 19 Закону № 755).

Разом із підтвердженням відомостей можна (і навіть потрібно, якщо ви прийняли відповідне рішення) повідомити про зміну головного установчого документа (модельний статут або свій власний установчий документ). У такому разі потрібно додати ще й рішення про зміну «головного документа», примірник модельного статуту (при переході на роботу за ним).

Що станеться, якщо не підтвердити?

Якщо самим не подати картку за формою № 6, про таку необхідність вам нагадає держреєстратор. А вже якщо на своє повідомлення держреєстратор не отримає відповіді, то внесе до ЄДР «чорну мітку» — запис про відсутність підтвердження відомостей. Такий запис загрожує неприємностями для підприємства.

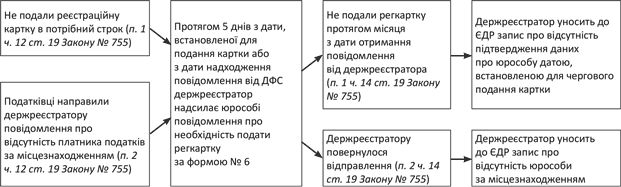

Зауважимо, що небезпечним є ще один запис в ЄДР — про відсутність юрособи за місцезнаходженням. Такий запис держреєстратор може внести за поданням податківців: якщо вони, припустимо, прийдуть до платника податків з перевіркою та не знайдуть його за зазначеною юридичною адресою. Про те, як такі записи потрапляють до ЄДР, ви можете довідатися, вивчивши схему нижче.

Про те, що юрособа зобов’язана «нагадувати» про себе, нещодавно повідомив і Мін’юст у своєму листі від 12.10.15 р. № 1029-0-2-15/193.

Порядок унесення до ЄДР записів про відсутність підтвердження відомостей і відсутність юрособи за місцезнаходженням

Після того як до ЄДР внесуть запис про відсутність підтвердження відомостей про юрособу або про відсутність юрособи за місцезнаходженням, можуть настати неприємні наслідки:

1) з боку податкових органів у вигляді:

• неприйняття податкової звітності. Досить часто податківці не чекають на реакцію у відповідь від держреєстратора, а за допомогою податкової міліції вживають заходи щодо встановлення місцезнаходження «зниклого» підприємства. Уже тоді, потрапивши до «чорного списку» контролерів, ви матимете багато клопоту з поданням звітності;

• анулювання реєстрації платника ПДВ ( абз. «ж» п. 184.1 ПКУ);

• відмови в автоматичному бюджетному відшкодуванні ПДВ ( п.п. 200.19.2 ПКУ);

• розірвання Договору про визнання електронних документів. Важливо! Інструкція № 233 називає для цього всього дві причини (п. 4 розд. 6 Примірного договору, затвердженого цією Інструкцією): (1) зміна платником місця реєстрації і (2) неподання платником нового посиленого сертифіката ключа замість скасованого. Інших підстав для розірвання Договору в односторонньому порядку податківці не мають. Це підтверджують і самі податківці в консультації з категорії 135.03 ЗІР ДФСУ. Проте сьогодні є поширеною ситуація, коли податківці включають до Договору додаткові підстави для його розірвання в односторонньому порядку, у тому числі вписуючи в нього такі підстави, як відсутність за місцезнаходженням, а також порушення інших вимог законодавства. Це є незаконним! Якщо податківці наполягають на включенні до Договору положень, не передбачених Примірним договором, звертайтеся до Антикорупційного сервісу ДФСУ «Пульс» (тел. (044) 284-00-07);

• відмови в реєстрації ПН. Причому такий наслідок настає вже з моменту присвоєння підприємству «стану 9», тобто після того, як податківці направлять держреєстратору повідомлення про відсутність підприємства за місцезнаходженням. Про це прямо говорить їх внутрішній документ — Комплексна система попередження та протидії тінізації економіки. На жаль, чиновників зовсім не бентежить незаконність цього висновку;

2) з боку держреєстратора — звернення до суду про примусову ліквідацію юрособи (за відсутності за місцезнаходженням — ч. 2 ст. 38 Закону № 755). Ініціатором у цьому випадку можуть виступати також і податкові органи ( п.п. 20.1.37 ПКУ).

Пам’ятайте! Якщо підприємство не дотримувалося строків подання регкартки і держреєстратор уже вніс запис про відсутність юридичної особи за її місцезнаходженням або запис про відсутність підтвердження відомостей про юридичну особу, то ситуацію можна виправити. Для цього потрібно усе ж таки подати, нехай навіть і з запізненням, регкартку за формою № 6. Після її надходження держреєстратор буде зобов’язаний внести до ЄДР запис про підтвердження відомостей про юрособу (лист Держпідприємництва від 07.11.06 р. № 8003).

Важливий момент! Перш ніж «скаржитися» держреєстратору, податківці повинні вжити всіх необхідних «пошукових заходів» і визначити фактичне місцезнаходження підприємства, про що прописано в Положенні № 336 і Порядку обліку платників податків, а саме:

• докласти зусиль, щоб самостійно знайти платника податків (телефоном, поштою, завітати з особистим візитом);

• скористатися послугами податкової міліції.

Тобто важливим є не лише сам факт відсутності за юридичною адресою, а й проведення «пошукових заходів», що мають на меті підтвердити відсутність за юрадресою / встановити фактичне місцезнаходження або адресу, за якою здійснюється зв’язок.

Якщо такі дії не виконані, то суд може захистити платника податків і скасувати неправомірні рішення податківців (див., зокрема, постанову ВСУ від 15.04.14 р. № 21-4а14, ухвалу ВАдСУ від 06.08.14 р. у справі № К/9991/21691/12).

Сподіваємося, що наша «пам’ятка» допоможе вам вчасно відзвітувати перед держреєстратором і уникнути проблем з податківцями.

Висновки

Юридичні особи зобов’язані щороку протягом місяця, наступного за датою державної реєстрації, починаючи з наступного року, подавати (надсилати) держреєстратору реєстраційну картку про підтвердження відомостей про юридичну особу за формою № 6.

Нова форма реєстраційної картки затверджена наказом Мін’юсту від 02.11.15 р. № 2140/5.

Якщо пропустити строк подання регкартки, то держреєстратор сам нагадає відповідним повідомленням. Якщо і після цього не відповісти протягом місяця, це загрожує наслідками, зокрема податківці можуть не приймати звітність, анулювати ПДВ-реєстрацію, а держреєстратор може ініціювати примусову ліквідацію юрособи.

Документи та скорочення статті

Закон № 755 — Закон України «Про державну реєстрацію юридичних осіб і фізичних осіб — підприємців» від 15.05.03 р. № 755-IV.

Інструкція № 233 — Інструкція щодо підготовки та подання документів в електронному вигляді засобами телекомунікаційного зв’язку, затверджена наказом ДФСУ від 10.04.08 р. № 233.

Положення № 336 — Положення про організацію взаємодії підрозділів податкової міліції з іншими структурними підрозділами органів державної податкової служби для встановлення місцезнаходження платника податків, затверджене наказом ДПАУ від 17.05.10 р. № 336.

Порядок обліку платників податків — Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.11 р. № 1588.

ЄДР — Єдиний державний реєстр юросіб і фізосіб-підприємців.

ПН — податкові накладні.