Коли готівку до каси можна прийняти без РРО?

Операція | Пояснення |

Торгівля продукцією власного виробництва | Підприємства, що не належать до підприємств торгівлі та громадського харчування, мають право приймати готівку за реалізовану продукцію власного виробництва в касі з оформленням ПКО та ВКО та видачею відповідних квитанцій, підписаних і посвідчених печаткою в установленому порядку ( п. 1 ст. 9 Закону про РРО). Про те, хто належить до підприємств торгівлі та громадського харчування, а також про те, що вважати продукцією власного виробництва, ми розповідали у «БТ», 2015, № 8, с. 43. Зверніть увагу! До 2015 р. у п. 1 ст. 9 Закон про РРО містилося застереження, що без РРО можна приймати готівку за допомогою каси також за надані послуги. З 01.01.15 р. такого звільнення немає, тому наразі приймання готівки за продаж послуг необхідно проводити тільки через РРО |

Погашення дебіторської заборгованості | Уточнимо, що податківці звільняють від РРО операції з погашення не товарної дебіторської заборгованості, яку через РРО і так не проведеш, тобто відшкодування матеріальних збитків працівником підприємства або повернення працівником невикористаних підзвітних сум. Інакше всі розрахунки за товари та послуги можна було б підводити під погашення дебіторської заборгованості та не застосовувати РРО (категорія 109.03 ЗІР ДФСУ) |

Погашення заборгованості за позиками, безоплатне отримання коштів, отримання роялті, доходів (процентів) від володіння корпоративними правами | Такі операції податківці розглядають як безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна (уключаючи основні засоби, нематеріальні активи, продукцію допоміжного та обслуговуючого виробництва). Отже, на ці операції не поширюється дія Закону про РРО. Тому РРО в цих випадках не застосовують, а оформляють ПКО та видають відповідні квитанції, підписані та посвідчені печаткою в установленому порядку (роз’яснення з категорії 109.03 ЗІР ДФСУ) |

Внески до статутного капіталу | Внески до статутного капіталу податківці також вважають не пов’язаними з реалізацією продукції (товарів, робіт, послуг), а тому дозволяють приймати такі надходження до каси без РРО, оформивши цю операцію за допомогою ПКО. Водночас якщо йдеться про підприємство торгівлі, яке використовує РРО, то готівкові внески до статутного капіталу потрібно приймати тільки через РРО (категорії 109.02 і 109.03 ЗІР ДФСУ) |

Відшкодування нестачі готівки | Якщо винні особи відшкодовують нестачу готівки, виявлену в інкасаторських сумках або в касі підприємства, то такі операції не вважаються пов’язаними з реалізацією продукції та оформляються за допомогою ПКО (категорія 109.03 ЗІР ДФСУ) |

Членські внески в громадських і благодійних організаціях | Приймання членських внесків не є розрахунковою операцією в розумінні Закону про РРО. Тому в цьому випадку можна обійтися без застосування РРО. Про те, що благодійна організація оприбутковує отримані готівкою благодійні внески до каси з оформленням ПКО, говорять податківці у п.п. 2.2.59 листа ДПАУ від 06.07.09 р. № 14083/7/23-7017/572, а також у консультації з категорії 109.15 ЗІР ДФСУ |

Що таке каса?

Для організації готівкових розрахунків, тобто для приймання, зберігання та видачі готівки, підприємства повинні мати касу. На це вказує п. 4.1 Положення № 637.

Каса — це приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівкових грошових коштів, інших цінностей, касових документів ( п. 1.2 Положення № 637). Де можна розміщувати касу, наведемо на рис. 1.

Рис. 1. Що можна вважати касою підприємства

До відома! Обладнання каси, надійне зберігання готівки в ній, а також збереження готівки під час доставки з банку та здавання до банку повинен забезпечити керівник підприємства. Тому саме він і несе відповідальність у встановленому законодавством України порядку за нестворення таких умов.

Касир на підприємстві: оформляємо відносини

Для функціонування каси на підприємстві встановлюється окрема посада касира. Якщо немає необхідності до штатного розпису вводити таку посаду (підприємство невелике та обсяг операцій незначний), то виконувати його обов’язки можуть відповідно до письмового розпорядження керівника бухгалтер або інший працівник.

Приймаючи на роботу касира або делегуючи повноваження касира іншому працівнику, керівник підприємства повинен укласти з ним договір про повну матеріальну відповідальність ( п. 4.7 Положення № 637). Якщо з вини керівника такий договір не укладений, то касир несе обмежену матеріальну відповідальність на загальних підставах, якщо немає інших законних підстав для притягнення його до повної матеріальної відповідальності. Крім того, відсутність зазначеного договору перевіряючі можуть розцінити як порушення правил ведення касових операцій.

Як приклад оформлення такого договору підійде Типовий договір про повну індивідуальну матеріальну відповідальність, затверджений постановою Держкомпраці СРСР і Секретаріату ВЦРПС від 28.12.77 р. № 447/24. Так, документ старий, однак свою актуальність і досі зберігає.

Якщо працівник, якого приймають на посаду касира, відмовляється підписувати договір про повну індивідуальну матеріальну відповідальність, він може бути звільнений за п. 1 ст. 40 КЗпП (абз. 5 п. 19 постанови Пленуму ВСУ від 06.11.92 р. № 9).

Важливий нюанс! Той факт, що з касиром укладений договір про повну матеріальну відповідальність, зовсім не означає, що він несе повну відповідальність за всі випадки заподіяної роботодавцю шкоди. Повна відповідальність обмежена лише умовами договору. Наприклад, касир згідно з укладеним договором несе повну відповідальність за збереження всіх прийнятих ним цінностей (грошей, бланків суворого обліку тощо. Однак якщо через недбалість касира вийшов з ладу касовий апарат, калькулятор тощо, то притягнути його можна тільки до обмеженої матеріальної відповідальності за ст. 132 КЗпП у розмірі не більше середнього місячного заробітку.

Документальне оформлення касових операцій

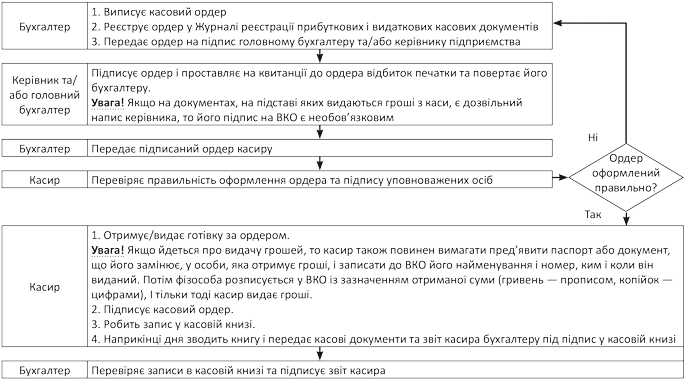

Послідовність дій бухгалтера та касира при оформленні операцій з готівкою покажемо на схемі касового документообігу, наведеній на рис. 2.

Рис. 2. Схема документообігу при оформленні касових операцій

Ліміт каси

Основні питання, пов’язані зі встановленням ліміту каси, висвітлимо в таблиці далі.

Що таке ліміт каси? | Ліміт каси — це граничний розмір суми готівки, яка може залишатися в касі в неробочий час. Встановлювати ліміт каси зобов’язує п. 2.7 Положення № 637. Готівка, що перевищує цей ліміт, обов’язково здається до банків для її зарахування на банківські рахунки. Увага! Ліміт потрібно встановлювати практично всім підприємствам (винятки див. далі). Якщо ліміт не встановлений (незалежно від причин), то він вважається нульовим. У цьому випадку вся готівка, що знаходиться в його касі на кінець робочого дня та не здана підприємством, вважається понадлімітною, що загрожує накладенням немалих штрафних санкцій ( п. 5.8 Положення № 637) |

Кому можна не встановлювати ліміт каси? | Ліміт каси не встановлюється: • банкам; • підприємцям; • релігійним організаціям, які не провадять виробничу або іншу підприємницьку діяльність. До відома! Також ліміт не потрібний іноземним дипломатичним, консульським та іншим офіційним представництвам, міжнародним організаціям та їх філіям, що користуються імунітетом і дипломатичними привілеями, а також представництвам іноземних організацій і філій, які не провадять підприємницьку діяльність. На них не поширюється дія Положення № 637 ( п. 1.1 цього Положення) |

Коли сума готівки в касі, що перевищує ліміт, не вважається понадлімітною? | Суму, що перевищує ліміт, дозволяється зберігати в касі ( п. 2.10 Положення № 637) протягом 3 робочих днів; • якщо вона отримана в банку (уключаючи день отримання у банку), для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів; • якщо виплати, які належать до фонду оплати праці, здійснюються за рахунок готівкової виручки (у сумі, зазначеній у переданих до каси документах на виплату грошей) з дня настання строку виплат, що належать до фонду оплати праці. Зверніть увагу! Якщо готівка отримується для виплат, які не належать до зарплати, наприклад, на виплату позик, аліментів або допомоги по тимчасовій непрацездатності, то на них ці правила не діють. Готівка не вважається понадлімітною в день її надходження, якщо вона ( п. 5.9 Положення № 637): • у сумі, що перевищує встановлений ліміт каси, була здана до банку не пізніше наступного робочого дня банку; • наступного дня була видана для використання на потреби, пов’язані з діяльністю підприємства; • надійшла до каси у вихідні та святкові дні та була здана в сумі, що перевищує ліміт, до банку наступного робочого дня банку та підприємства або наступного робочого дня була видана для використання на госппотреби |

Хто встановлює ліміт каси для підприємства? | Підприємство встановлює ліміт каси самостійно на підставі касових оборотів за будь-які три місяці поспіль з останніх 12-ти, що передують строку встановлення (перегляду) ліміту. Для цього відповідальна особа (наприклад, головний бухгалтер) складає Розрахунок. Його підписують головний бухгалтер і керівник підприємства. Потім встановлений ліміт каси затверджується наказом (розпорядженням) керівника. У наказі бажано вказати, які 3 місяці взято для розрахунку ліміту каси та дату, з якої встановлений ліміт застосовуватиметься |

Чи потрібно повідомляти банк про розмір ліміту? | Ні, не потрібно. З банком підприємство погоджує тільки строки здавання готівки |

Як розрахувати ліміт залишку готівки в касі?

Підприємство визначає суму ліміту самостійно шляхом заповнення спеціальної форми Розрахунку, наведеної в додатку 8 до Положення № 637. При цьому підприємство може обрати один з двох варіантів розрахунку касового ліміту ( п. 5.3 Положення № 637):

• виходячи із середньоденного надходження готівки до каси;

• виходячи із середньоденної видачі готівки з каси.

Спосіб розрахунку ліміту каси | |

Виходячи з показника середньоденного надходження готівки до каси | Виходячи з показника середньоденної видачі готівки з каси |

Які обороти враховують при розрахунку ліміту? | |

До розрахунку включають обсяги готівкової виручки: суму фактично отриманих готівкових коштів від реалізації продукції (товарів, робіт, послуг) та позареалізаційні надходження. Важливо! Не враховують суми готівки, що надійшли з банку | При розрахунку враховують усі суми, виплачені з каси, у тому числі витрати на відрядження (добові в повному розмірі, вартість проїзду, витрати на наймання житла), готівку, видану з каси підприємства для здавання її до банку. Увага! До розрахунку не включають виплати, пов’язані з оплатою праці, виплатою пенсій, стипендій, дивідендів |

Формула розрахунку | |

Ділимо готівкову виручку (надходження готівки) за будь-які 3 місяці поспіль з останніх 12-ти на кількість робочих днів підприємства цього 3-місячного періоду | Ділимо суми, виплачені з каси за будь-який 3-місячний період з останніх 12 місяців, на кількість робочих днів підприємства в такому періоді |

Які рядки Розрахунку слід заповнити? | |

Рядки 1 і 2 таблиці 1 Розрахунку | Рядки 3 і 4 таблиці 1 Розрахунку |

Особливості встановлення фактичного ліміту каси ( п. 5.4 Положення № 637)

Спосіб розрахунку ліміту каси | Розрахунок фактичного ліміту каси | |

строк здавання готівкової виручки до банку | розмір ліміту | |

За середньоденним надходженням | Для підприємств, які здають готівкову виручку (готівку) до банку: • щодня (у день її надходження до каси); • наступного дня з дня її надходження | Ліміт установлюють в такому розмірі, щоб забезпечити роботу підприємства на початок робочого дня, однак не більше розміру середньоденного надходження готівки до каси, визначеного в Розрахунку(1) |

Для підприємств, які розташовані в населених пунктах, де немає банків, та які здають виручку не менше ніж 1 раз на 5 робочих днів | Ліміт каси встановлюють у розмірі, який залежить від строків здавання готівкової виручки та її суми, однак не більше 5-кратного розміру середньоденних надходжень готівки, визначеного в Розрахунку(1) | |

За середньоденною видачею | Ліміт установлюють в розмірі не більше розміру середньоденної видачі готівки, визначеного в Розрахунку(1) | |

(1)Зверніть увагу! Якщо фактичний ліміт каси встановлений з перевищенням граничних розмірів (визначених у результаті розрахунків), то він вважається встановленим на рівні таких граничних розмірів, а сума зазначених перевищень вважається понадлімітною ( п. 5.8 Положення № 637). Виняток — підприємства, у яких середньоденний показник, розрахований на підставі касових оборотів, дорівнює нулю або не перевищує 170 грн. Ці підприємства можуть установити ліміт каси в розмірі, що перевищує розрахований середньоденний показник, але не більше 170 грн. ( п. 5.4 Положення № 637). | ||

Документи та скорочення

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

ПКО — прибутковий касовий ордер.

ВКО — видатковий касовий ордер.

Розрахунок — Розрахунок встановлення ліміту залишку готівки в касі.