Зерно — сировина для переробки

Розпочнемо з того, що до того моменту, поки зерно не зібране, воно вважається частиною біологічного активу. Витрати на вирощування обліковують на рахунку 21 «Поточні біологічні активи». Iз біологічного активу зерно перетворюється на окремий актив за умови, що підприємство може отримати у майбутньому економічну вигоду від його використання і вартість зерна може бути достовірно визначена (п. 5 П(С)БО 30).

На початку збирання врожаю витрати на створення поточних біологічних активів списують з кредиту рахунку 21 в дебет субрахунку 231 «Рослинництво». Далі, після того як зерно буде зібране, його обліковують за дебетом рахунку 27 «Продукція сільського господарства». На цей рахунок зерно оприбуткується як окремий актив у кореспонденції з кредитом субрахунку 231.

Щоб отримане зерно реалізувати за достойною ціною, потрібно провести його доробку.

Доробка зерна — це сукупність технологічних операцій, спрямованих на забезпечення або поліпшення (за необхідності) встановлених показників якості зерна відповідно до вимог договору складського зберігання зерна, контракту, державних стандартів (п. 2 Вимог до якості зерна). І хоча згадані Вимоги втратили чинність, загальна характеристика цього процесу лишилася незмінною.

Проводити такі операції можна як власноруч на своєму току, так і залучити сторонні організації (елеватори). Від того, як саме відбувається доробка, буде залежати порядок оформлення таких операцій.

Доробка зерна власними силами

Оформляємо операції. Зерно на тік передадуть від відповідальної особи за накладною внутрігосподарського переміщення, і там воно буде знаходиться до закінчення робіт по доробці.

Результати доробки зерна відображають в Акті на сортування та сушіння продукції рослинництва (ф. № 82 затверджена наказом Міністерства сільського господарства СССР від 24.02.72 р. № 269-2), або в іншому подібному первинному документі. Цей Акт складає в одному примірнику завідувач току (інша матеріально відповідальна особа) на кожну партію зерна у доробці. Здійснення операцій, відображених у Акті, підтверджують своїми підписами агроном та завідувач току (складу), а затверджує Акт керівник підприємства. Після завершення сортування і сушіння кожної партії зерна Акт разом із іншими документами передають до бухгалтерії.

На підставі цього Акта оприбутковують повноцінне очищене зерно та придатні до використання зерновідходи, а також списують непридатні зерновідходи та втрати у масі через проведення доробки (усушки).

Облік доробки. При передачі зерна на тік необхідно віднести вартість засміченого зерна з рахунку, на якому воно обліковувалось при надходженні (субрахунок 2711 «Зерно на складі (току)»), до складу витрат допоміжного виробництва, (на рахунок 23 «Виробництво»). При цьому оскільки виробництв у сільгосппідприємств може бути багато, то доведеться для таких цілей відкрити окремий субрахунок другого порядку, наприклад, 233 «Тік». На цьому субрахунку підприємство має зібрати усі витрати, понесені на доробку і сушіння зерна.

Важливо! Витрати на доробку зерна на току, що проводиться в межах календарного року, є складовою собівартості зерна та зерновідходів (п. 8.3 Методрекомендацій № 132).

Оскільки доробка зерна на току — це власне виробництво, то обліковувати витрати на доробку слід за статтями витрат, наведеними у п. 9 П(С)БО 9 «Запаси», П(С)БО 16 «Витрати» та п. 2.7 Методрекомендацій № 132, а саме:

• прямі матеріальні витрати (вартість сировини та основних матеріалів, що утворюють основу продукції). Коли мова іде про тік, то це буде вартість зернових чи технічних культур, які передані на доробку. В нашому випадку — собівартість вирощеного зерна, що передане на доробку;

• прямі витрати на оплату праці (заробітна плата робітників, зайнятих доробкою та сушінням зерна);

• інші прямі витрати (інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат). Це можуть бути, наприклад, такі витрати: відрахування на соціальні заходи, витрати на опалення, освітлення, які використані під час проведення доробки і сушіння тощо;

• загальновиробничі витрати.

Після проведення всіх робіт з доробки і очищення зерна підприємство отримує два види зернової продукції: чисте зерно і зернові відходи.

Важливо! Відходи зерна відповідно до Класифікації продуктів, які одержують при очищенні, переробці зерна і калібруванні кукурудзи на підприємствах галузі хлібопродуктів (додаток 3 до Інструкції № 661), підрозділяють на три категорії:

• до першої категорії належать зернові відходи з вмістом зерна від 10 до 50 %;

• до другої — зернові відходи з вмістом зерна від 2 до 10 %;

• до третьої — зернові відходи з умістом зерна не більше 2 % зерна.

Отриману продукцію необхідно оприбуткувати на відповідний рахунок обліку вирощеної сільгосппродукції:

• зерно на субрахунок 2712 «Зерно після доробки»;

• зерновідходи на субрахунок 276 «Відходи сільгосппродукції» в розрізі категорій таких зерновідходів.

Визначати вартість зерна і зерновідходів, а одночасно і розподіляти понесені витрати на доробку і сушку зерна між цими двома видами продукції слід виходячи з того, що зазвичай зерновідходи сільгосппідприємства оприбутковують за повною ціною вхідної сировини чи матеріалу, яка міститься у відходах (абз. «в» п. 2.18 Методрекомендацій № 132). Із цього випливає, що для визначення вартості зерна після доробки і зерновідходів необхідно спочатку визначити вартість 1 ц повноцінного зерна.

На це прямо вказує п. 8.3 Методрекомендацій № 132, в якому йдеться про те, що загальна сума витрат розподіляється між зерном і зерновідходами, при цьому зерно приймається за одиницю, а зерновідходи прирівнюються до нього за коефіцієнтом, який розраховується за вмістом в них повноцінного зерна.

Увага! Під повноцінним зерном розуміється загальна вага чистого зерна і зерна, що міститься у відходах.

Визначається вартість 1 ц повноцінного зерна шляхом ділення витрат (вартості вирощеного зерна та витрат на доробку) на вагу отриманого повноцінного зерна (чисте зерно + зерно у зерновідходах).

Після визначення вартості 1 ц повноцінного зерна доволі просто визначити вартість 1 ц відходів. Для цього необхідно вартість 1 ц повноцінного зерна помножити на відсоток вмісту зерна у відходах та на кількість зернових відходів, отриманих після доробки.

Щоб визначити вартість доробленого зерна, необхідно від суми витрат, понесених на доробку, відняти вартість зерновідходів.

Провівши такі нескладні розрахунки, сільгосппідприємство не тільки проведе розподіл витрат, понесених на доробку зерна, а й визначить первісну вартість очищеного зерна і зерновідходів, отриманих після проведення такої доробки.

Доробка на елеваторі

Часто сільгосппідприємства передають зерно на доробку на елеватор. І хоча ця процедура не з дешевих, та нічого не вдієш. Якщо її не провести, зерно доведеться віддати за безцінь, оскільки необроблене зерно у вас ніхто не купить за достойною ціною.

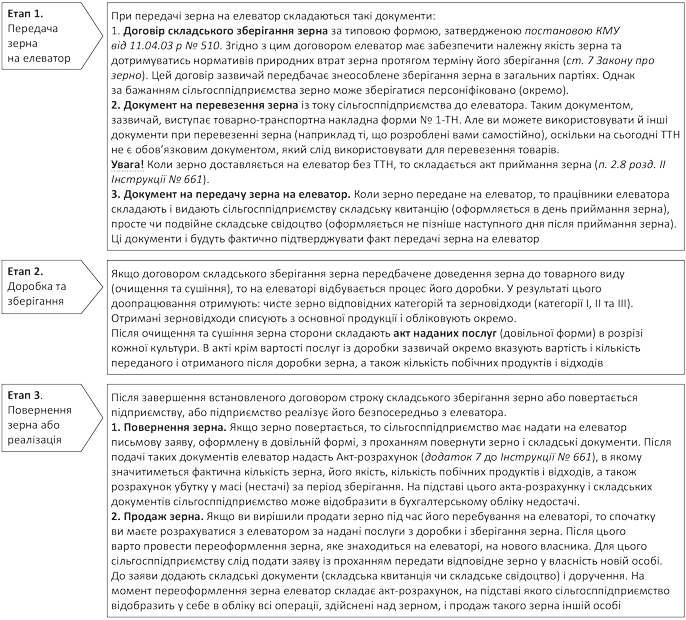

Оформлення відносин. Передача зерна на елеватор відбувається в декілька етапів. На кожному з них оформляють відповідні документи. Зобразимо ці етапи на рисунку (див. с. 31).

Облік переробки. Зерно, передане на елеватор на зберігання, залишається власністю сільгосппідприємства, а тому його слід обліковувати як актив на відповідальному зберіганні.

У цьому випадку сільгосппідприємство відкриває аналітичні субрахунки до субрахунку 271 «Продукція рослинництва». Зібране зерно та оприбутковане на тік буде обліковуватися на субрахунку 2711 «Зерно на складі (току)», а передане на елеватор — на субрахунку 2713 «Зерно на відповідальному зберіганні». Таким чином, передане на елеватор зерно все одно продовжує обліковуватися на балансі підприємства.

Однак тут слід враховувати і той факт, що при передачі на елеватор можливі втрати зерна. Їх як у межах норм природного убутку, так і понад ці норми, списують на витрати (субрахунок 947 «Нестачі і втрати від псування цінностей»).

Якщо йдеться про понаднормові витрати, то сільгосппідприємство має знайти винуватого. До виявлення такої особи суму втрат паралельно обліковують на позабалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей» (п. 27 П(С)БО 9). Якщо винуватого встановлять і він відшкодує витрати, то доведеться визнати дохід, якщо ні, то витрати з позабалансовому рахунку слід просто списати у небуття.

Що стосується самої доробки зерна, то такі операції вважаються доведенням зерна до стану, придатного для подальшого використання. А тому витрати на післязбиральну доробку зерна слід уключати до собівартості такого зерна. Це випливає із п. 9 П(С)БО 9. Справа в тому, що зерно, оприбутковане на склад і визнане сільськогосподарською продукцією, обліковується саме за правилами П(С)БО 9 (п. 12 П(С)БО 30).

Важливо! Собівартість зерна, зерновідходів та соломи згідно з п. 8.3 Методрекомендацій № 132 становлять витрати на вирощування і збирання зернових культур (включаючи вартість з доробки зерна на току, що проводиться в межах календарного року).

Відповідно витрати на очищення та сушіння зерна, що його передано на елеватор, в рамках календарного року відображають проводкою Дт 23 — Кт 631 з подальшим віднесенням у дебет субрахунку 2713. Документом, що підтверджує витрати, є Акт наданих послуг з очищення та сушіння зерна. На його ж підставі сільгосппідприємство коригує кількість зерна на аналітичному рахунку 2713 «Зерно на відповідальному зберіганні» і прибуткує зерновідходи.

Оприбуткування зерновідходів супроводжується такою проводкою: Дт 276 «Відходи сільгосппродукції» — Кт 2713 (на вартість оприбуткованих зерновідходів). При цьому, щоб визначити вартість зерновідходів і отриманого очищеного зерна, вам слід загальну суму витрат (вартість переданого зерна і витрат на доробку) розподілити між зерном і зерновідходами, при цьому зерно приймається за одиницю, а зерновідходи прирівнюються до нього за коефіцієнтом, який розраховується за вмістом в них повноцінного зерна. Як це зробити, детально читайте на с. 30.

Приклад

Підприємство виростило 1000 ц зерна, собівартість якого становить 260000 грн. (без ПДВ). Отримане зерно було передано на елеватор для доробки і сушки. Після доробки підприємство отримало 950 ц очищеного зерна і 50 ц зерновідходів І категорії (із вмістом зерна 10 %). Витрати, понесені на доробку зерна, склали 24000 грн. (у тому числі 4000 грн. — ПДВ).

Щоб визначити вартість зерна та зерновідходів, необхідно здійснити такі дії:

1) визначимокількість повноцінного зерна: 950 ц + (50 ц х 10 %) = 955 ц;

2) обчислимо вартість 1 ц повноцінного зерна: (260000 грн. + 20000 грн.) : 955 ц = 293,19 грн.;

3) розрахуємо вартість відходів: 293,19 грн. х 50 ц х 10 % = 1465,95 грн.;

4) визначимо вартість очищеного зерна: (260000 грн.+ 20000 грн.) - 1465,95 грн. = 278534,05 грн.

Порядок відображення операцій з доробки зерна наведено у таблиці.

Відображення в обліку операцій з доробки зерна

Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

дебет | кредит | ||

1. Витрати на створення поточних біологічних активів списані на собівартість зібраного зерна | 231 | 211 | 260000,00 |

2. Передано зерно на елеватор | 2713 | 231 | 260000,00 |

3. Проведено доробку зерна на елеваторі | 23 | 631 | 20000,00 |

4. Відображено податковий кредит з ПДВ | 641 | 631 | 4000,00 |

5. Послуги по доробці зерна віднесено на собівартість зерна | 2713 | 23 | 20000,00 |

6. Оприбутковано після доробки: | |||

• зерновідходів І категорії (із вмістом зерна 10 %) 50 ц | 276 | 2713 | 1465,95 |

• зерна 950 ц | 2712 | 2713 | 278534,05 |

Документи і скорочення статті

Закон про зерно — Закон України «Про зерно та ринок зерна в Україні» від 04.07.02 р. № 37-IV.

Методрекомендації № 132 — Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджені наказом Мінагрополітики від 18.05.01 р. № 132.

Вимоги до якості зерна — Вимоги до якості зерна державного резерву, затверджені наказом Мінагрополітики та Держкомрезерву від 20.07.05 р. № 326/183 (втратив чинність).

Інструкція № 661 — Інструкція про ведення обліку й оформлення операцій із зерном і продуктами його переробки на хлібоприймальних та зернопереробних підприємствах, затверджена наказом Мінагрополітики від 13.10.08 р. № 661.

ТТН — товарно-транспортна накладна.