Документальні нюанси

За договором комісії комісіонер (посередник) зобов’язується придбати товар від свого імені за дорученням комітента (замовника) за кошти останнього ( ст. 1011 ЦКУ).

У договорі обов’язково вказують ціну товару та власне сам товар (його опис та асортимент), який потрібно придбати. Адже це істотні умови ( ч. 3 ст. 1012 ЦКУ). Додатково сторони можуть визначити місце придбання товару, встановити часові рамки для такої операції, суму комісійної винагороди та інші умови.

Отримавши від комітента гроші, комісіонер розпочинає пошук товару. При цьому його вибір має зупинитися на найбільш вигідному варіанті. Додатково отримана вигода належить, природно, комітенту ( ст. 1014 ЦКУ).

А ось якщо комісіонер купив товар за ціною вище за ту, що була погоджена, комітент має право не прийняти такий товар. Але ситуацію можна «врегулювати», якщо комісіонер заплатить різницю в ціні — тоді комітент не має права відмовитися від прийняття виконання договору ( ч. 4 і 5 ст. 1017 ЦКУ).

До речі, роль комітента в цих операціях обмежується прийманням купленого товару від комісіонера, його оглядом ( ст. 1023 ЦКУ) і виплатою комісійної винагороди ( ст. 1013 ЦКУ). Якщо в договорі комісії розмір винагороди не визначений, її виплачують після виконання договору комісії виходячи зі звичайних цін на такі послуги.

Важливо! Договір комісії не передбачає передачу права власності комісіонеру. Гроші, перераховані комісіонеру, і придбаний на них згодом товар увесь час належать комітенту.

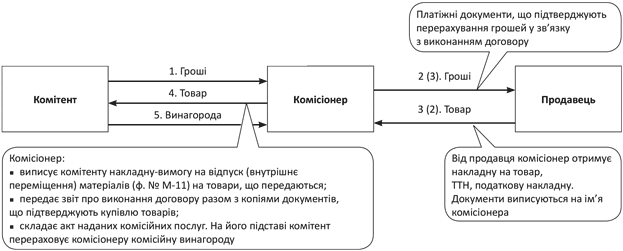

Що стосується безпосередньо документального оформлення, то як і в договорі комісії на продаж, тут головним документом є звіт комісіонера. Нагадаємо, що в ньому зазначають:

• реквізити договору комісії та його сторін;

• реквізити платіжних документів, за якими перераховувалися грошові кошти у зв’язку з виконанням договору;

• найменування придбаного товару, його кількість, ціну та загальну вартість;

• дату купівлі товару;

• відомості про продавця;

• перелік витрат, понесених комісіонером під час виконання договору.

Якщо комітент має заперечення щодо звіту, він повинен повідомити про це комісіонера протягом 30 днів з дня отримання звіту. Заперечення не надійшли — значить, звіт прийнятий ( ст. 1022 ЦКУ).

Порядок документального оформлення купівлі товарів за договором комісії наведемо на рисунку (див. с. 21). А далі перейдемо до обліку комісійних операцій.

Облік у комітента

Податок на прибуток. З 01.01.15 р. об’єктом обкладення податком на прибуток є фінансовий результат, визначений у фінансовій звітності підприємства відповідно до НП(С)БО або МСФЗ ( п.п. 134.1.1 ПКУ). Отже, орієнтуємося на бухоблік.

Грошові кошти, перераховані комісіонеру, за своєю суттю є авансом. Тому їх виплату відображають записом за дебетом субрахунку 371 «Розрахунки за виданими авансами». Витрати у цей момент не виникають ( п. 6, п.п. 9.1 П(С)БО 16 «Витрати»).

Отримані від комісіонера ТМЦ комітент зараховує до складу запасів (рахунки 20, 28 тощо) за первісною вартістю, яка формується з витрат, зазначених у п. 9 П(С)БО 9 «Запаси».

Документальне оформлення операцій, що здійснюються у межах договору комісії на купівлю товарів

Увага! У переліку витрат з п. 9 П(С)БО 9 не згадуються витрати на виплату комісійної винагороди. Отже, сума винагороди не включається до первісної вартості запасів, придбаних через комісіонера. Її комітент відображає у складі інших операційних витрат (субрахунок 949).

ПДВ. Податкові наслідки за договором комісії на купівлю у ПДВ-обліку комітента визначає п.п. «е» п.п. 14.1.191 ПКУ. Згідно з ним передача товарів у межах договорів, за якими виплачується комісія (винагорода) за продаж або купівлю, прирівнюється до їх постачання. Таким чином, операції руху товарів між комітентом і комісіонером за «купівельним» договором комісії є об’єктом обкладення ПДВ за ставкою 20 % (7 % — для ліків і медвиробів).

Дата відображення ПЗ і ПК в цьому випадку визначається у звичайному порядку за правилом «першої події».

Як правило, першою подією є перерахування грошей комісіонеру. Тому на дату такого перерахування комітент отримає право на ПК на підставі ПН, виписаної комісіонером і зареєстрованої в ЄРПН.

Важливо! З 01.07.15 р. ПК нараховується незалежно від того, почали використовуватися придбані товари/послуги та основні фонди в оподатковуваних операціях у межах госпдіяльності платника протягом звітного періоду чи ні, а також незалежно від того, здійснював платник оподатковувані операції у звітному періоді чи ні ( п. 198.3 ПКУ). Щоправда, якщо в подальшому товари почнуть використовуватися в пільгових, неоподатковуваних або звільнених від ПДВ чи «негосподарських» операціях, то потрібно буде нарахувати ПЗ за п. 198.5 ПКУ.

Якщо є розбіжності між фактичною ціною придбання товарів і ціною, передбаченою договором комісії, то комітент повинен відкоригувати ПК на підставі розрахунку коригування, виписаного комісіонером. При цьому якщо фактична ціна виявилася вище вказаної в договорі, розрахунок коригування реєструє в ЄРПН комісіонер, а якщо нижче — комітент ( п. 16 Порядку № 569, п. 22 Порядку № 957).

За ситуації, коли йдеться про зменшення ПК, зробити це комітенту безпечніше вже при отриманні звіту комісіонера, не чекаючи отримання розрахунку коригування для реєстрації в ЄРПН.

Отримання ТМЦ від комісіонера, як правило, є другою подією комісійної операції, тобто на цьому етапі ПДВ-наслідки у комітента не виникають.

Якщо ж сторони порушили послідовність операцій за договором комісії та отриманню ТМЦ від комісіонера не передувала їх передоплата комітентом (тобто отримання ТМЦ — перша подія), то саме на цьому етапі комітент отримує право на ПК на підставі ПН, виписаної та зареєстрованої в ЄРПН комісіонером.

Що стосується комісійної винагороди, то комітент має право на ПК (за наявності ПН, виписаної комісіонером і зареєстрованої в ЄРПН) на дату:

• оформлення акта наданих комісійних послуг — якщо першою подією було нарахування комісійної винагороди;

• списання коштів з банківського рахунка на користь комісіонера — якщо першою подією була виплата комісійної винагороди.

Облік у комісіонера

Податок на прибуток. У момент отримання грошей на купівлю товарів комісіонер відображає кредиторську заборгованість перед комітентом (Кт субрахунку 685 «Розрахунки з іншими кредиторами»). Доходом отримані кошти не є, що прямо передбачено п. 6.2 П(С)БО 15 «Дохід».

Оскільки майно, придбане за договором комісії, є власністю комітента, комісіонер не зараховує його на баланс, а враховує на позабалансовому субрахунку 025 «Матеріальні цінності довірителя».

При відображенні в обліку суми винагороди за договором комісії на купівлю діють ті самі правила, що й при відображенні плати за договором комісії на продаж. Отже, суму комісійної винагороди включають до складу доходу комісіонера (субрахунок 703 «Дохід від реалізації робіт і послуг») за датою підписання звіту комісіонера та/або акта наданих комісійних послуг.

Одночасно з визнанням доходу комісіонер відображає собівартість посередницьких послуг (Дт субрахунку 903 «Собівартість реалізованих робіт і послуг»).

ПДВ. Взаємовідносини «комітент — комісіонер». Вище ми вже зазначили, що отримання комісіонером грошей на купівлю товарів від комітента, як правило, є першою операцією в межах договору комісії на купівлю. Причому така операція на підставі п.п. «е» п.п. 14.1.191 і п. 185.1 ПКУ є об’єктом обкладення ПДВ за ставкою 20 % (7 % — для ліків і медвиробів).

Отже, на дату надходження від комітента грошей комісіонер зобов’язаний нарахувати ПЗ (якщо товар не підпадає під ПДВ-пільгу), виписати ПН на ім’я комітента та зареєструвати її в ЄРПН.

Базу для нарахування ПЗ комісіонер визначає виходячи з договірної вартості товарів, які планується придбати.

Зверніть увагу! Комісіонер тут не зобов’язаний перейматися мінімальною базою обкладення ПДВ. Його ця справа взагалі не стосується. Відповідальність за дотримання мінбази повністю покладено на продавця товару. А комісіонер нараховує ПЗ виходячи з вартості, за якою комітент бажає придбати товар (зазначена в договорі комісії).

Надалі, якщо фактична ціна купівлі відрізнятиметься від договірної, комісіонер відкоригує відображені раніше ПЗ на підставі ст. 192 ПКУ. Для цього він складе розрахунок коригування до раніше виписаної ПН. Зробити це потрібно на дату складання звіту про виконання договору комісії.

У разі збільшення ПЗ комісіонер сам реєструє розрахунок коригування в ЄРПН. Якщо ж довелося зменшити ПЗ, то розрахунок коригування реєструє в ЄРПН комітент ( п. 16 Порядку № 569, п. 22 Порядку № 957).

Взаємовідносини «комісіонер — продавець товарів». Тут усе підпорядковується загальним правилам оподаткування операцій з поставки товарів. Тобто за першою подією (за датою оплати товарів або за датою їх отримання від продавця) комісіонер може відобразити ПК на підставі ПН, яку продавець виписує на ім’я комісіонера та реєструє в ЄРПН.

Виняток становлять випадки, коли продавець товару не є платником ПДВ. У такій ситуації комісіонер втрачає право на ПК, але обов’язок нарахувати ПЗ при передачі товарів комітенту залишається. При цьому додаткові витрати у вигляді нарахованого ПДВ зобов’язаний компенсувати комітент.

Комісійна винагорода. Комісіонер на дату першої події (оформлення акта наданих комісійних послуг або отримання грошей від комітента) відображає ПЗ і виписує на ім’я комітента ПН, зареєструвавши її в ЄРПН.

Майте на увазі! Комісіонер повинен нарахувати ПЗ на суму комісійної винагороди за ставкою 20 % і в тому випадку, якщо за договором йому було доручено придбати пільговий товар.

ПДВ-наслідки «купівельних» комісійних операцій наведемо в табл. 1 на с. 23.

Таблиця 1. ПДВ-облік у договорі комісії на купівлю

Господарська операція | ПДВ-облік | |

у комітента | у комісіонера | |

Операції в межах відносин «комітент — комісіонер» | ||

Перша подія: • комітент перерахував комісіонеру грошові кошти на купівлю товару; • чи комісіонер передав комітенту придбаний товар | ПК | ПЗ |

Друга подія: • комісіонер передав комітенту придбаний товар; • чи комітент перерахував комісіонеру гроші за придбаний товар | — | — |

Операції в межах відносин «комісіонер — продавець» | ||

Перша подія: • комісіонер перерахував передоплату продавцю за товар; • чи комісіонер отримав товар від продавця | — | ПК |

Друга подія: • комісіонер отримав товар від продавця; • чи комісіонер перерахував продавцю плату за отриманий товар | — | — |

Виплата комісійної винагороди | ||

Перша подія: • підписано акт наданих комісійних послуг; • чи комітент перерахував винагороду комісіонеру | ПК | ПЗ |

Друга подія: • комітент перерахував комісіонеру комісійну винагороду; • чи підписано акт наданих комісійних послуг | — | — |

Як відображати операції за договором комісії на купівлю в обліку комітента і комісіонера, розглянемо на прикладі.

Приклад. Комітент — платник ПДВ за договором комісії на купівлю передає комісіонеру — платнику ПДВ грошові кошти в сумі 150000,00 грн. Згідно з угодою комісіонер зобов’язується придбати товар за цією ціною. Комісійна винагорода становить 6000,00 грн. (у тому числі ПДВ 20 % — 1000,00 грн.) і за умовами договору виплачується комісіонеру після складання акта наданих комісійних послуг. Витрати комісіонера, безпосередньо пов’язані з виконанням договору комісії, становили 1200,00 грн.

В обліку комітента та комісіонера ці операції відображають так (див. табл. 2).

Таблиця 2. Облік операцій за договором комісії на купівлю

Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

Дт | Кт | ||

Облік у комітента | |||

1. Перераховано комісіонеру гроші на купівлю товару | 371 | 311 | 150000,00 |

2. Відображено ПК (ПН зареєстрована в ЄРПН) | 641/ПДВ | 644 | 25000,00 |

3. Отримано товар від комісіонера | 281 | 631 | 125000,00 |

4. Списано суму раніше відображеного ПК | 644 | 631 | 25000,00 |

5. Проведено залік заборгованостей | 631 | 371 | 150000,00 |

6. Підписано акт наданих комісійних послуг | 949 | 685 | 5000,00 |

7. Відображено ПК виходячи із суми комісійної винагороди (ПН зареєстрована в ЄРПН) | 641/ПДВ | 685 | 1000,00 |

8. Перераховано винагороду комісіонеру | 685 | 311 | 6000,00 |

Облік у комісіонера | |||

1. Отримано від комітента грошові кошти на купівлю товару | 311 | 685 | 150000,00 |

2. Нараховано ПЗ | 643 | 641/ПДВ | 25000,00 |

3. Отримано товар від продавця | 025 | — | 150000,00(1) |

4. Відображено суму ПК (ПН зареєстрована в ЄРПН) | 641/ПДВ | 644 | 25000,00 |

5. Відображено заборгованість перед продавцем за товар | 685 | 631 | 150000,00 |

6. Перераховано продавцю плату за товар | 631 | 311 | 150000,00 |

7. Передано товар комітенту | — | 025 | 150000,00 |

8. Проведено залік суми ПК і ПЗ | 644 | 643 | 25000,00 |

9. Підписано акт наданих посередницьких послуг | 361 | 703 | 6000,00 |

10. Відображено ПЗ | 703 | 641/ПДВ | 1000,00 |

11. Списано собівартість посередницької послуги | 903 | 23 | 1200,00 |

12. Отримано плату за надані посередницькі послуги | 311 | 361 | 6000,00 |

(1) У позабалансовому обліку комісіонера прийнятий товар відображається виходячи з його повної вартості з урахуванням ПДВ (150000,00 грн.). | |||

Висновки

Договір комісії не передбачає передачу права власності комісіонеру. Гроші, перераховані комісіонеру, і куплений на них згодом товар увесь час належать комітенту.

Майно, придбане за договором комісії, комісіонер не зараховує на свій баланс, а обліковує на позабалансовому рахунку 025.

У момент отримання грошей від комітента комісіонер нараховує ПЗ, а комітент відповідно має право на ПК.

Комісіонер відображає ПК при купівлі товару у продавця.

Документи та скорочення статті

Порядок № 569 — Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.14 р. № 569.

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 22.09.14 р. № 957.

ПЗ — податкові зобов’язання з ПДВ.

ПК — податковий кредит з ПДВ.

ПН — податкова накладна.

ЄРПН — Єдиний реєстр податкових накладних.