Індексувати заробітну плату повинні усі роботодавці. Основними нормативно-правовими документами, які регламентують порядок проведення індексації, є Закон про індексацію* та Порядок № 1078**.

* Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

Нагадаємо, що починаючи з грудня 2015 року запрацювали нові правила індексації, а з 1 січня 2016 року збільшено поріг індексації до 103 %. Освіжити свої знання ви можете в «БТ», 2015, № 51, с. 41. Сьогодні ж розповімо про індексацію зарплати за серпень 2016 року.

Для поточної індексації — користуємося таблицею

Щоб визначити суму поточної індексації, необхідно знати базовий місяць працівника та величину приросту індексу споживчих цін (ІСЦ). Нагадаємо, що базовим місяцем є місяць, у якому відбулося підвищення посадового окладу. А от збільшення інших постійних складових зарплати без підвищення окладу не впливає на зміну базового місяця.

У місяці підвищення тарифних ставок (окладів) значення ІСЦ приймається за 1 або 100 %. Обчислення ІСЦ для проведення подальшої індексації починається з місяця, наступного за місяцем підвищення тарифних ставок (окладів) ( абз. 1 та 2 п. 5 Порядку №1078).

Право на поточну індексацію зарплати настає, коли ІСЦ, обчислений наростаючим підсумком, перевищить поріг індексації (з 01.01.2016 р. — 103 %).

У серпні 2016 року, індексуючи зарплату, скористайтеся таблицею, наведеною нижче. У ній знайдете серпневі величини приросту ІСЦ (коефіцієнти індексації) для базових місяців починаючи з 2008 року та готові розраховані суми поточної індексації для повністю відпрацьованого місяця.

Коефіцієнти індексації і суми поточної індексації за СЕРПЕНЬ 2016 року

| Базовий місяць | Січень | Лютий | Березень | Квітень | Травень | Червень | Липень | Серпень | Вересень | Жовтень | Листопад | Грудень | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 2008 | % | 186,9 | 179,3 | 169,1 | 161,0 | 157,7 | 155,6 | 156,9 | 157,2 | 154,4 | 150,1 | 146,4 | 141,3 |

| Сума | 2710,05 | 2599,85 | 2451,95 | 2334,50 | 2286,65 | 2256,20 | 2275,05 | 2279,40 | 2238,80 | 2176,45 | 2122,80 | 2048,85 | |

| 2009 | % | 134,5 | 131,1 | 127,9 | 125,9 | 124,7 | 122,3 | 122,5 | 123,0 | 121,2 | 119,2 | 116,8 | 114,9 |

| Сума | 1950,25 | 1900,95 | 1854,55 | 1825,55 | 1808,15 | 1773,35 | 1776,25 | 1783,50 | 1757,40 | 1728,40 | 1693,60 | 1666,05 | |

| 2010 | % | 111,1 | 107,2 | 105,4 | 106,0 | 107,2 | 108,0 | 108,5 | 106,0 | 100,2 | 99,2 | 98,6 | 97,0 |

| Сума | 1610,95 | 1554,40 | 1528,30 | 1537,00 | 1554,40 | 1566,00 | 1573,25 | 1537,00 | 1452,90 | 1438,40 | 1429,70 | 1406,50 | |

| 2011 | % | 95,1 | 93,4 | 90,7 | 88,3 | 86,7 | 86,0 | 88,4 | 89,2 | 89,0 | 89,0 | 88,8 | 88,4 |

| Сума | 1378,95 | 1354,30 | 1315,15 | 1280,35 | 1257,15 | 1247,00 | 1281,80 | 1293,40 | 1290,50 | 1290,50 | 1287,60 | 1281,80 | |

| 2012 | % | 88,0 | 87,7 | 87,1 | 87,1 | 87,7 | 88,2 | 88,6 | 89,2 | 89,0 | 89,0 | 89,2 | 88,8 |

| Сума | 1276,00 | 1271,65 | 1262,95 | 1262,95 | 1271,65 | 1278,90 | 1284,70 | 1293,40 | 1290,50 | 1290,50 | 1293,40 | 1287,60 | |

| 2013 | % | 88,4 | 88,6 | 88,6 | 88,6 | 88,4 | 88,4 | 88,6 | 89,9 | 89,9 | 89,2 | 88,8 | 87,8 |

| Сума | 1281,80 | 1284,70 | 1284,70 | 1284,70 | 1281,80 | 1281,80 | 1284,70 | 1303,55 | 1303,55 | 1293,40 | 1287,60 | 1273,10 | |

| 2014 | % | 87,5 | 86,4 | 82,4 | 76,5 | 70,1 | 68,4 | 67,7 | 66,4 | 61,8 | 58,0 | 55,0 | 50,5 |

| Сума | 1268,75 | 1252,80 | 1194,80 | 1109,25 | 1016,45 | 991,80 | 981,65 | 962,80 | 896,10 | 841,00 | 797,50 | 732,25 | |

| 2015 | % | 46,0 | 38,6 | 25,1 | 9,7 | 7,4 | 7,0 | 8,2 | 9,0 | 6,6 | 7,9 | 5,8 | 5,1 |

| Сума | 667,00 | 559,70 | 363,95 | 140,65 | 107,30 | 101,50 | 118,90 | 130,50 | 95,70 | 114,55 | 84,10 | 73,95 | |

| 2016 | % | 4,1 | 4,5 | 3,5 | — | — | — | — | — | Х | |||

| Сума | 59,45 | 65,25 | 50,75 | ||||||||||

Зверніть увагу! Індекс інфляції за червень 2016 року, який впливає на серпневу індексацію, взагалі не перетнув 100-процентну відмітку (не кажучи вже про поріг індексації 103 %) і склав 99,8 %. Тому коефіцієнти й суми поточної індексації за серпень-2016 залишаються на рівні червня та липня 2016 року.

Нагадаємо, як користуватися такою таблицею. Припустимо, місяцем останнього підвищення окладу за посадою, яку займає працівник (базовий місяць), є січень 2016 року. Отже, якщо серпень 2016 року він відпрацював повністю (працівник на повній ставці, усі робочі дні/години є фактично відпрацьованими), то сума поточної індексації складе 59,45 грн. (значення на перетині рядка «2016 — Сума» з графою 1 «Січень»). Її ми отримали так: 1450 грн. х 4,1 % = 59,45 грн. Тут 4,1 % — приріст ІСЦ для проведення індексації (значення на перетині рядка «2016 — %» з графою 1 «Січень»); 1450 грн. — зарплата, індексована в межах діючого розміру ПМПО у серпні 2016 року.

Пам’ятайте! У разі неповного робочого часу або ж не повністю відпрацьованого місяця індексацію слід виплачувати пропорційно відпрацьованому часу ( абз. 7 п. 4 Порядку № 1078). Підтверджує це і Мінсоцполітики (лист від 25.02.2016 р. № 75/10/136-16).

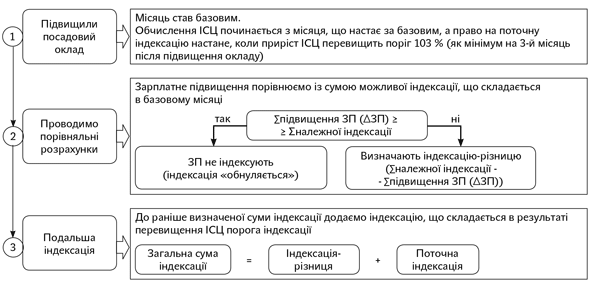

Підвищили оклад — визначаємо право на індексацію

Основне нововведення, яке відбулося з 1 грудня 2015 року у порядку проведення індексації зарплати, — базовим місяцем для індексації зарплати буде тільки місяць, у якому підвищили оклад (тарифну ставку) за посадою (новий абз. 3 п. 5 Порядку № 1078). Встановлення або підвищення інших складових зарплати (надбавок, доплат, премій тощо) без збільшення посадового окладу не впливає на зміну базового місяця.

Важливо! Зниження окладу (тарифної ставки) не впливає на базовий місяць для індексації.

У місяці підвищення посадових окладів проводять порівняльні розрахунки та визначають подальшу долю індексації. Для цього потрібно порівняти суму зарплатного підвищення з належними сумами індексації, тобто визначити нову суму індексації.

Якщо розмір підвищення грошового доходу перевищує суму індексації, яка склалася в місяці підвищення доходу, то індексація цього місяця не нараховується ( абз. 3 п. 5 Порядку № 1078). Інакше кажучи, індексація «обнуляється».

Якщо розмір підвищення доходу не перевищує суму індексації, що склалась у місяці підвищення, то сума індексації в такому місяці визначається як різниця між сумою індексації цього місяця і розміром підвищення доходу (так звана «індексація-різниця») ( абз. 4 п. 5 Порядку № 1078).

Після підвищення окладу та визначення нової суми індексації визначають подальшу долю індексації.

При «обнуленні» індексації працівнику нараховуватиметься тільки поточна індексація, право на яку виникне, коли приріст ІСЦ перевищить поріг 103 % (як мінімум на 3-й місяць після підвищення окладу).

Якщо у місяці підвищення окладів у результаті порівняльних розрахунків утворилася індексація-різниця, то до чергового підвищення посадових окладів (тарифних ставок) до її суми додається сума індексації, що складається внаслідок перевищення ІСЦ порога індексації, встановленого п. 11 Порядку № 1078, тобто поточна індексація ( абз. 6 п. 5 цього Порядку). У цьому випадку загальна сума індексації складатиметься з індексації-різниці та поточної індексації.

Зобразимо увесь цей процес схематично на рисунку.

Приклад 1. У серпні 2016 року працівнику підвищили посадовий оклад на 100 грн. (з 3000 до 3100 грн.). Інших постійних складових зарплати немає. Останнім базовим місяцем працівника був січень 2016 року.

Серпневе підвищення окладу означає, що з’являється нова точка відліку для наступної індексації — серпень 2016 року. Це означає, що потрібно провести порівняльні розрахунки, адже від цього залежить як належна працівникові індексація, так і подальша.

Цього місяця у працівника є право на суму індексації для базового січня 2016 року, що склалася в місяці підвищення окладу (59,45 грн.). Оскільки сума серпневого підвищення окладу (100 грн.) більша належної працівнику індексації (59,45 грн.), то згідно з абз. 3 п. 5 Порядку № 1078 індексація не нараховується, тобто індексація «обнулилася».

Приклад 2. Візьмемо за основу дані прикладу 1, тільки приймемо, що розмір зарплатного підвищення становить 50 грн.

У цьому випадку сума зарплатного підвищення не перевищила суму належної працівникові індексації у серпні 2016 року від попереднього базового січня-2016 (50 грн. < 59,45 грн.). Тому згідно з абз. 4 п. 5 Порядку № 1078 визначаємо індексацію з урахуванням підвищення (індексацію-різницю). Вона становитиме 9,45 грн. (59,45 - 50).

Цю суму індексації-різниці (9,45 грн.) продовжуємо виплачувати працівникові й далі — до наступного підвищення посадового окладу або ж до появи права на поточну індексацію вже від базового серпня-2016.

Розмір заробітної плати за серпень 2016 року з урахуванням індексації становитиме 3059,45 грн. (3050новий оклад + 9,45індексація-різниця).

Індексація для новачків

Для працівників, прийнятих на роботу (новоприйнятих працівників), переведених в іншу організацію (установу), на іншу роботу в тій же організації, які вийшли з відпустки для догляду за дитиною до 3 років та після відпустки без збереження заробітної плати (до 6 років та інші види, передбачені законодавством про відпустки), обчислення ІСЦ для проведення індексації проводиться з місяця, наступного за місяцем підвищення тарифної ставки (окладу), за посадою, яку займає працівник ( п. 102 Порядку № 1078). Тобто буде єдиний підхід і до «новачків», і до «переведених»: для всіх орієнтуємося на місяць останнього підвищення окладу за займаною посадою.

Приклад 3. 15 серпня 2016 року працівника прийнято на роботу на посаду, оклад за якою останнього разу збільшувався у березні 2016 року.

Для новоприйнятого працівника застосовуємо новий п. 102 Порядку № 1078. Оскільки підприємство не підвищувало посадові оклади за такою посадою з березня 2016 року, то «новачкові» в такій ситуації пощастить. Він має право на індексацію від місяця останнього підвищення окладу за цією посадою. Отже, сума індексації за серпень 2016 року за повністю відпрацьований місяць дорівнює: 1450 х 3,5 % = 50,75 (грн.) (у таблиці орієнтиром буде березень 2016 року).

З урахуванням фактично відпрацьованого часу за серпень 2016 року працівнику має бути нараховано суму індексації у розмірі 27,68 грн. (50,75 грн. : 22 роб. дн. х 12 роб. дн.).

Якби у серпні 2016 року підприємство збільшило посадові оклади працівникам, то в такому місяці (підвищення окладів) значення ІСЦ приймають за 1 або 100 %. І якби прийняли нового працівника, то для нього з вересня 2016 року почали б обчислення нового індексу наростаючим підсумком. Право на індексацію настало б, коли ІСЦ наростаючим підсумком перевищив би 103 %.