Платники податку

У цьому році правила сплати податку на нерухоме майно, відмінне від земельної ділянки (далі — податок на нерухомість), практично не змінилися. Але основні моменти варто пригадати.

Платниками виступають фізичні та юридичні особи, в тому числі нерезиденти, які володіють об’єктами житлової та/або нежитлової нерухомості ( п.п. 266.1.1 ПКУ). Основним фактором, який відносить ту чи іншу особу до платників податку, є факт володіння об’єктом нерухомості. Тому особи, які орендують нерухомість, як житлову (квартиру, будинок тощо), так і нежитлову (склад, магазин, виробниче приміщення), цей податок не сплачують та звітність не подають. Справа в тім, що до орендаря право власності на взяті в оренду об’єкти не переходить.

Звернемо увагу на правила визначення платника податку щодо об’єктів житлової та/або нежитлової нерухомості, які перебувають у власності декількох осіб. Визначати «крайнього» в цій ситуації слід за таким принципом ( п.п. 266.1.2 ПКУ):

1) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній частковій власності* кількох осіб, платником податку є кожен власник за належну йому частку;

* Спільна часткова власність — це власність двох чи більше осіб із визначенням часток кожної з них у праві власності (ст. 356 ЦКУ). Тобто частка кожного власника визначена (її вказують у документах на нерухомість).

2) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності** кількох осіб, то коли він:

** Спільна сумісна власність — це спільна власність двох або більше осіб без визначення часток кожної з них у праві власності (ст. 368 ЦКУ).

• не поділений в натурі — платником є один з власників такої нерухомості, визначений за згодою всіх власників, якщо інше не встановлено судом;

• поділений між власниками в натурі — платником є кожен із власників такої нерухомості за належну йому частку.

Об’єкти оподаткування

Обкладаються податком на нерухомість, як ви вже здогадалися, об’єкти як житлової, так і нежитлової нерухомості, у тому числі їх частки. Коротко нагадаємо перелік таких об’єктів.

Житлова нерухомість — будівлі, віднесені відповідно до законодавства до житлового фонду (житловий будинок, прибудова до житлового будинку, квартира, кімната у комунальній квартирі, дачні та садові будинки ( п.п. 14.1.129 ПКУ).

Нежитлова нерухомість — будівлі, приміщення, що не віднесені до житлового фонду, зокрема ( п.п. 14.1.1291 ПКУ):

• готелі, мотелі, кемпінги, пансіонати, ресторани та бари;

• офісні будівлі;

• торговельні центри, універмаги, магазини, криті ринки, павільйони та зали для ярмарків, станції технічного обслуговування автомобілів, їдальні, кафе, бази та склади;

• гаражі та криті автомобільні стоянки;

• будівлі промислові та склади;

• допоміжні (нежитлові) приміщення (сараї, хліви, гаражі, літні кухні, майстерні, вбиральні, погреби, навіси, котельні, бойлерні, трансформаторні підстанції тощо).

Зверніть увагу! Навіть якщо ви маєте у власності нерухомість, яка віднесена до об’єктів оподаткування, це ще не означає, що ви обов’язково будете сплачувати податок за таку нерухомість. Справа в тому, що у п.п. 266.2.2 ПКУ наведено перелік об’єктів нерухомості, які не вважаються об’єктом оподаткування (див. таблицю нижче).

Нерухомість, яка не є об’єктом оподаткування

| Звільнені від оподаткування | Норма ПКУ |

| Об’єкти житлової та нежитлової нерухомості, які перебувають у власності держави, органів місцевого самоврядування, а також організацій, створених ними, що повністю утримуються за рахунок бюджету і є неприбутковими (їх спільної власності) | |

| Об’єкти житлової та нежитлової нерухомості, які розташовані в зонах відчуження та безумовного (обов’язкового) відселення, визначені законом, у тому числі їх частки | |

| Будівлі дитячих будинків сімейного типу | |

| Гуртожитки | |

| Житлова нерухомість, непридатна для проживання, в тому числі у зв’язку з аварійним станом, визнана такою згідно з рішенням сільської, селищної, міської ради | |

| Об’єкти житлової нерухомості, в тому числі їх частки, що належать дітям-сиротам, дітям, позбавленим батьківського піклування, та особам з їх числа, визнаним такими відповідно до закону, дітям-інвалідам, які виховуються одинокими матерями (батьками), але не більше одного такого об’єкта на дитину | |

| Об’єкти нежитлової нерухомості, які використовуються суб’єктами господарювання малого та середнього бізнесу, що провадять свою діяльність в малих архітектурних формах та на ринках | |

| Будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств | |

| Будівлі, споруди сільськогосподарських товаровиробників, призначені для використання безпосередньо у сільськогосподарській діяльності | |

| Об’єкти житлової та нежитлової нерухомості, які перебувають у власності громадських організацій інвалідів та їх підприємств | |

| Об’єкти нерухомості, що перебувають у власності релігійних організацій, статути (положення) яких зареєстровано у встановленому законом порядку, та використовуються виключно для забезпечення їхньої статутної діяльності, включаючи ті, в яких здійснюють діяльність засновані такими релігійними організаціями добродійні заклади (притулки, інтернати, лікарні тощо), крім об’єктів нерухомості, в яких здійснюється виробнича та/або господарська діяльність | |

| Будівлі дошкільних та загальноосвітніх навчальних закладів незалежно від форми власності та джерел фінансування, що використовуються для надання освітніх послуг |

Серед цих об’єктів нерухомості звичайних підприємств найбільше зацікавлять такі категорії:

1) будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств. Підприємств, які мають такі будівлі, доволі багато. Тому виникає закономірне запитання: чи стосується таке звільнення всіх підприємств, чи тільки тих, які є промисловими? Податківці вважають, що це звільнення поширюється на всі підприємства. Тобто не повинні сплачувати податок на нерухомість усі без винятку підприємства за будівлі, у правовстановлюючих документах на які вказано, що вони належать до класу 1251 «Будівлі промислові» (підкласи 1251.1 — 1251.9) згідно з ДК 018-2000* (див. категорію 106.02 ЗІР ДФСУ).

* Державний класифікатор будівель та споруд ДК 018-2000, затверджений наказом Держстандарту від 17.08.2000 р. № 507.

Крім цього, податківці зазначають, що ці будівлі не є об’єктом оподаткування незалежно від того, чи використовуються вони за цільовим призначенням, чи ні. Аргументують це тим, що обмежень щодо використання або невикористання вищезгаданих об’єктів нерухомості у п.п. «є» п.п. 266.2.2 ПКУ, яким надано таке звільнення, не передбачено. Тому підприємства, що здають в оренду будівлі промисловості, які використовуються орендарями не за призначенням, можуть спати спокійно;

2) будівлі, споруди сільськогосподарських товаровиробників, призначені для використання безпосередньо у сільськогосподарській діяльності. Для того щоб скористатися цим звільненням, потрібно дотриматися двох вимог:

• по-перше, слід входити до числа суб’єктів господарювання, які вважаються сільгосптоваровиробниками. Нагадаємо, що в ПКУ визначення таких суб’єктів наведено лише у п.п. 14.1.235 ПКУ*. Ця норма призначена для цілей гл. 1 розд. XIV ПКУ (єдиний податок — група 4). Водночас контролери не зважають на це (див. категорію 106.02 ЗІР ДФСУ) і стверджують, що саме суб’єкти, які відповідають критеріям, переліченим у п.п. 14.1.235 ПКУ, мають право отримати звільнення від податку на нерухомість;

* Сільськогосподарський товаровиробник — юрособа незалежно від організаційно-правової форми, яка займається виробництвом сільгосппродукції та/або розведенням, вирощуванням і виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах) та її переробкою на власних чи орендованих потужностях, у тому числі власновиробленої сировини на давальницьких умовах, і здійснює операції з її постачання.

• по-друге, необхідно мати у власності будівлі, які призначені для сільськогосподарської діяльності. Як стверджують податківці (категорія 106.02 ЗІР ДФСУ), до таких об’єктів відносять ті будівлі, які безпосередньо зайняті у сільськогосподарській діяльності. Тобто мова йде про будівлі, що належать до класу 1271 «Будівлі сільськогосподарського призначення, лісівництва та рибного господарства» (підкласи 1271.1 — 1271.9) відповідно до ДК 018-2000.

Із цього випливає, що однозначно під звільнення потраплять:

• будівлі, в яких відбувається виробництво тільки сільгосппродукції, наприклад, свинарники, корівники, пташники, інкубатори, тощо;

• будівлі, які використовують для обслуговування виробничого процесу, зокрема бази зберігання мінеральних добрив та пестицидів, сільськогосподарської техніки та запасних частин, підприємства з ремонту сільськогосподарських машин та транспорту, станції біологічного захисту рослин.

Водночас якщо мова йде про приміщення, які виконують загальногосподарські функції (контори, офіси, магазини тощо), то такі будівлі під звільнення не потрапляють.

Алгоритм розрахунку податку

Юрособи розраховують податок на нерухомість самостійно станом на 1 січня кожного року. Розрахунок здійснюється на рік вперед, тобто починаючи з 1 січня і закінчуючи 31 грудня цього ж року ( п.п. 266.6.1 ПКУ).

Щоб розрахувати податок на нерухомість, юрособи мають знати:

1) площу кожного окремого об’єкта житлової та нежитлової нерухомості (його часток). Ці дані шукайте у документах, що підтверджують право власності на такий об’єкт ( п.п. 266.3.3 ПКУ), тобто у свідоцтві про право власності, витягу із держреєстру речових прав на нерухоме майно, договорі купівлі-продажу, міни, дарування тощо;

2) ставку податку. Розмір ставки податку встановлюється за рішенням сільської, селищної або міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості у розмірі, що не перевищує 3 % розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року (МЗП), за 1 м2 бази оподаткування (у 2016 році — 41,34 грн.).

Зауважимо: місцеві органи самоврядування мали затвердити розміри ставок на 2016 рік ще у 2015 році. На той час розмір ставок міг бути не більше 2 % МЗП. Але з 01.01.16 р. Законом № 909** (див. «БТ», 2016, № 1-2, с. 29) граничний розмір податку був збільшений до 3 %. У зв’язку з цим органам місцевого самоврядування було надано місяць для того, щоб переглянути розмір ставок (п. 7 розд. II Прикінцевих положень Закону № 909). Тому для того, щоб дізнатися розмір ставок для конкретних об’єктів нерухомості у вашій місцевості, слід звернутися до своїх органів місцевого самоврядування або до податківців;

3) чи надано сільською, селищною, міською радою пільги з цього податку на відповідній території. Такі пільги можуть надаватися всім юрособам та релігійним організаціям, статути (положення) яких зареєстровані у встановленому законом порядку, та використовуються для забезпечення діяльності, передбаченої такими статутами (положеннями) ( п.п. 266.4.2 ПКУ).

У якому вигляді будуть надаватися такі пільги і чи ви маєте на них право, зможете дізнатися у своїх органах місцевого самоврядування або у податківців.

Розраховувати податок на 2016 рік потрібно за дещо іншою методикою, ніж у минулому році. Річ у тім, що з 01.01.16 р. встановлено окремі правила нарахування податку на нерухомість.

1. Для всіх об’єктів нежитлової нерухомості і малогабаритних об’єктів житлової нерухомості (для квартир, площа яких не перевищує 300 м2, будинків, площа яких не перевищує 500 м2) діють звичайні правила.

Щоб розрахувати розмір податку для таких об’єктів, достатньо перемножити загальну площу на ставку податку і скоригувати суми на розмір пільги (якщо вона надана).

2. Для великогабаритних об’єктів житлової нерухомості (квартир, площа яких (їх часток) перевищує 300 м2, будинків, площа яких перевищує 500 м2) діє спеціальне правило.

Для розрахунку податку на такі великогабаритні житлові об’єкти потрібно:

• знайти добуток загальної площі об’єкта на ставку податку і скоригувати суми на розмір пільги (якщо вона надана);

• збільшити розрахований розмір податку для кожного великогабаритного об’єкта житлової нерухомості на 25000 грн.

Тобто за кожен великогабаритний житловий об’єкт у 2016 році доведеться заплатити як мінімум на 25000 грн. більше, ніж в минулому році. Раніше методика для всіх житлових і нежитлових об’єктів для розрахунку податку на нерухомість для юридичних осіб була однаковою.

Заповнення звітності

Звітність з податку на нерухомість юрособи подають до 20 лютого звітного року до органів ДФСУ за місцезнаходженням об’єкта/об’єктів оподаткування ( п.п. 266.7.5 ПКУ). У ній суму нарахованого податку ви маєте розбити рівними частками поквартально. На 2016 рік звітність слід подати не пізніше 19.02.16 р. (п’ятниця).

Увага! Звітність подається за місцезнаходження об’єкта/об’єктів нерухомості. Таким чином, якщо всі об’єкти нерухомості (житлові і нежитлові) розташовані на території однієї адміністративно-територіальної одиниці (сільської, селищної або міської ради), то подати слід одну декларацію за всі об’єкти. Якщо ж вони знаходяться на території різних адміністративно-територіальних одиниць, які підконтрольні різним органам ДФСУ, то доведеться подавати окремі декларації до кожного органу ДФСУ, у віданні якого знаходиться територія, де розміщено кожен з об’єктів нерухомості.

Для звітування на 2016 рік слід використовувати нову форму Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, яка затверджена наказом Мінфіну від 10.04.15 р. № 408.

Зауважимо! Незважаючи на те що цю форму звітності ви використовуєте вперше, вона вже застаріла. Справа в тому, що зміна правил розрахунку податку на нерухомість з 01.01.16 р. для великогабаритних житлових будівель (збільшення на 25000 грн.) в ній не врахована.

Порядку заповнення цієї декларації не затверджено, тому при її заповненні доведеться використовувати назви граф та підказки, наведені у примітках до декларації. Декларація складається із шапки і табличної частини. Шапку заповнити доволі легко. В ній вказуються тільки загальновідомі дані про платника податку: період звітування і місце подання декларації.

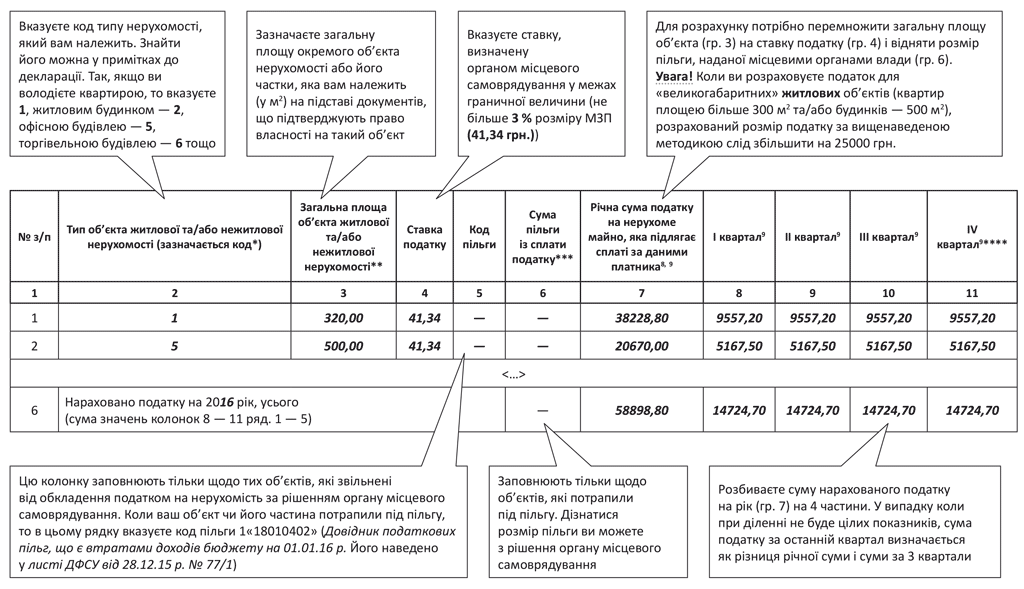

Що стосується правил заповнення табличної частини, то їх наведено на рисунку на с. 27.

Декларація має один додаток «Відомості про наявні об’єкти житлової та/або нежитлової нерухомості», в якому вказуєте інформацію про об’єкт житлової та нежитлової нерухомості, які є у вас у власності. Його заповнити нескладно. Дані для заповнення берете у правовстановлюючих документах на об’єкт нерухомості.

Сплачувати розрахований у декларації податок слід авансовими внесками щокварталу до 30-го числа місяця, що настає за звітним кварталом. Тобто за І квартал 2016 року сплачувати цей податок слід не пізніше 29.04.16 р., за ІІ квартал 2016 року — не пізніше 29.07.16 р., за ІІІ квартал 2016 року — не пізніше 28.10.16 р., за ІV квартал 2016 року — не пізніше 27.01.17 р.

Порядок заповнення декларації з податку на нерухомість