Спецрежимні електронні ПДВ-рахунки

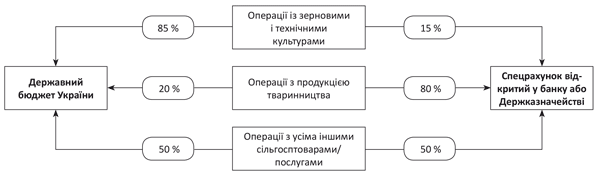

Як уже було не раз сказано, з 01.01.16 р. у розпорядженні сільгосппідприємств залишається (зараховується на спецрахунок, відкритий у банку або Держказначействі) не вся сума податкових зобов’язань (далі — ПЗ), визначена у спецрежимній ПДВ-декларації (позитивна різниця між сумою ПЗ звітного (податкового) періоду та сумою податкового кредиту (далі — ПК) звітного періоду), а лише певна її частина ( п. 209.2 ПКУ). Інша частина направляється в держбюджет. Пропорції розподілу спецрежимних коштів залежать від виду сільгоспоперацій, що проводить підприємство (див. рис. 1 нижче).

Рис. 1. Правила розподілу спецрежимного ПДВ

Для втілення такого розподілу законодавці передбачили, що замість одного спецрежимного електронного ПДВ-рахунка аграріям потрібно відкрити три (!) спецрежимні електронні ПДВ-рахунки — по кожному рахунку для вищезгаданих видів сільгоспоперацій. Як повідомили податківці в листі від 05.01.16 р. № 203/7/99-99-19-03-02-17 («БТ», 2016, № 2, с. 6) та Держказначейство на своєму офіційному веб-сайті*, кожному сільгосптоваровиробнику який обрав спецрежим з ПДВ, 11.01.16 р. було відкрито такі додаткові електронні ПДВ-рахунки:

* http://www.treasury.gov.ua/main/uk/publish/article/303854.

• 3754 — для здійснення операцій із зерновими і технічними культурами, 85 % коштів з яких перераховуються на електронні рахунки платників, а 15 % — на спеціальні рахунки;

• 3755 — для здійснення операцій з продукцією тваринництва, 20 % коштів з яких перераховуються на електронні рахунки платників, а 80 % — на спеціальні рахунки;

• 3753 — для здійснення операцій з іншими сільськогосподарськими товарами/послугами, 50 % коштів з яких перераховуються на електронні рахунки платників, 50 % — на спеціальні рахунки таких платників.

Реквізити таких рахунків ви можете дізнатися, звернувшись до місцевих органів ДФСУ.

Звертаємо увагу! Хоча правила функціонування спецрежиму з ПДВ з 01.01.16 р. і змінилися, що призвело до відкриття нових трьох електронних ПДВ-рахунків, старий електронний ПДВ-рахунок (його використовували у 2015 році для перерахунку ПЗ на спецрахунок) нікуди не подівся. Він функціонує і сьогодні.

Справа в тому, що нові електронні ПДВ-рахунки використовуються для забезпечення реєстрації в ЄРПН ПН, складених починаючи з 01.01.16 р. Водночас у випадку коли потрібно зареєструвати в ЄРПН після 01.01.16 р. ПН, складені у 2015 році, або доплатити суму ПЗ, вказаних в уточнюючому розрахунку до спецрежимної ПДВ-декларації за один із періодів 2015 року, то скористатися цими новими спецрежимними рахунками не можна. На операції, що були здійснені у 2015 році, правила розподілу ПЗ між спецрахунком і держбюджетом не поширюються.

От для таких «старорежимних» перерахувань і був залишений «у живих» старий спецрежимний рахунок. Про це податківці заявили у листі від 05.01.15 р. № 203/7/99-99-19-03-02-17. Користуватися таким рахунком аграрії будуть не часто. Та інколи таки він може знадобитися. Тому забувати про нього не варто.

Режим використання нових рахунків

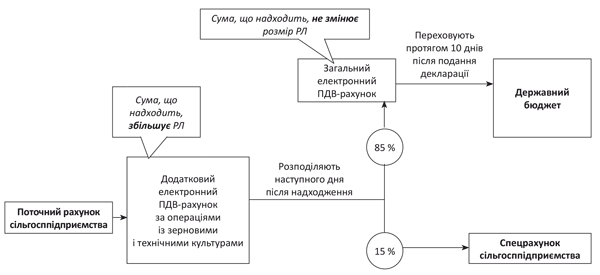

Правила використання нових спецрежимних електронних ПДВ-рахунків відрізняються від правил використання старого спецрежимного ПДВ-рахунку. Воно й не дивно: раніше з нього кошти йшли тільки на спецрахунок, а тепер проводиться розподіл.

Кошти, які надійдуть на ці додаткові електронні ПДВ-рахунки (для збільшення РЛ або для сплати ПЗ, визначених у спецрежимній ПДВ-декларації), будуть з них перераховані на наступний операційний день після надходження (раніше — протягом операційного дня) як на спецрахунок сільгосппідприємства, так і на загальний електронний ПДВ-рахунок ( п. 2001.5 ПКУ).

При цьому до бюджету з цих рахунків кошти напряму не перераховують. Перед цим вони мають спочатку потрапити на загальний електронний ПДВ-рахунок і тільки потім за вказівкою податківців (реєстру з даними ряд. 18.1 спецрежимної декларації) мають бути перераховані Держказначейством до бюджету.

Іншими словами, кошти, зараховані на будь-який спецрежимний електронний ПДВ-рахунок, перед тим як потрапити в бюджет, мають обов’язково пройти транзитом через загальний ПДВ-рахунок (див. рис. 2 нижче).

Звертаємо увагу! Кошти, які потрапляють на будь-який спецрежимний електронний ПДВ-рахунок, відразу збільшують розмір реєстраційного ліміту (далі — РЛ).

Рис. 2. Режим використання нових електронних ПДВ-рахунків

Але суми, які перераховують із спецрежимного електронного ПДВ-рахунка на загальний електронний ПДВ рахунок, на розмір РЛ не впливають ( п. 2001.3 ПКУ).

Воно й не дивно. Якби такі суми збільшували розмір РЛ і при «переливанні» коштів з одного ПДВ-рахунка на інший, то відбулося б задвоєння розміру РЛ на суму такого платежу.

На нові додаткові електронні ПДВ-рахунки кошти сільгосппідприємство зараховує у двох випадках:

• для того щоб збільшити розмір РЛ для реєстрації ПН, яка оформлена при постачанні окремого виду сільгосптоварів/послуг: зернових/технічних культур, продукції тваринництва чи інших видів сільгосптоварів/послуг;

• для перерахування до бюджету і на спецрахунок ПЗ, визначених у спецрежимній декларації. В цьому випадку кошти зараховуються тільки в тому випадку, коли коштів, що були зараховані на збільшення РЛ для реєстрації ПН, недостатньо, щоб сплатити суму ПЗ, визначену в спецрежимній ПДВ-декларації.

Розрахунок суми до сплати

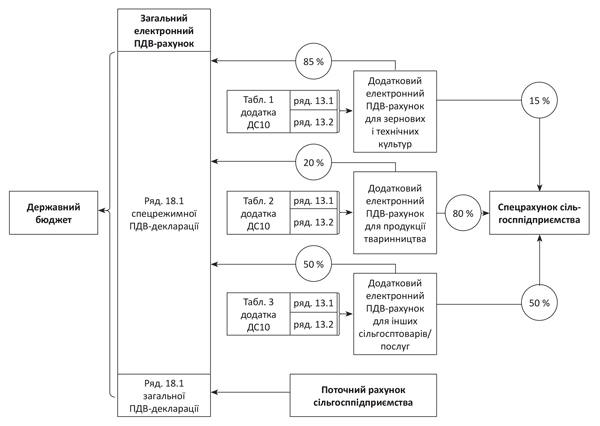

Як ми говорили у «БТ», 2016, № 6, с. 15, сільгосптоваровиробник визначає суму ПДВ, яку слід перерахувати до бюджету і на спецрахунок в додатку ДС10 до спецрежимної ПДВ-декларації. В цьому додатку для кожного виду операцій, щодо яких відкриті спецрежимні електронні ПДВ-рахунки, відведено окрему таблицю. Кожна така таблиця виглядає як міні-декларація з ПДВ. У такій міні-декларації аграрії для кожного виду сільгоспоперацій визначають суми ПЗ, які слід перерахувати до бюджету (ряд. 13.1) та на спецрахунок (ряд. 13.2). Дані з цих рядків таблиць 1, 2 та 3 додатка ДС10 переносять до спецрежимної ПДВ-декларації. У ряд. 18.1 осяде сума значень ряд. 13.1 (сума, що підлягає сплаті до бюджету), а в ряд. 18.2 — сума значень ряд. 13.2 (кошти, що йдуть на спецрахунок).

Виходячи з цього податківці будуть визначати суму коштів, яку слід перерахувати до бюджету (із загального ПДВ-рахунку), орієнтуючись на суму значень ряд. 18.1 спецрежимної ПДВ-декларації і 18.1 загальної ПДВ-декларації. Саме суму цих двох рядків і будуть вказувати податківці у реєстрі, що подається до Казначейства для списання коштів у бюджет із загального ПДВ-рахунку.

Суму, що має бути сплачена на спецрахунок, податківці будуть брати із ряд. 18.2 спецрежимної декларації. Ця сума буде для них орієнтиром, з яким слід порівнювати суму, що була фактично перерахована на спецрахунок сільгосппідприємства.

Водночас для сільгосппідприємства головним орієнтиром є суми, що розраховані у міні-деклараціях (окремих таблицях додатка ДС10). А саме: у ряд. 13.1 та 13.2 кожної такої таблиці.

Звертаємо увагу: сума показників ряд. 13.1 та 13.2 окремої таблиці додатка ДС10 вказує лише на те, яка сума за звітний період має опинитися в бюджеті (ряд. 13.1) і на спецрахунку (ряд. 13.2).

Якщо протягом місяця ви перераховувати кошти на додаткові ПДВ-рахунки для збільшення розміру РЛ, то, щоб визначити суму, яку слід доплатити, вам треба порівняти загальну суму, яка була фактично перерахована на додатковий електронний ПДВ-рахунок, і суму значень ряд. 13.1 та 13.2 відповідної таблиці додатка ДС10.

Рис. 3. Загальний алгоритм перерахунку коштів до бюджету та на спецрахунок сільгосппідприємством

Приклад 1. За січень 2016 року в таблиці 1 додатка ДС10 до спецрежимної ПДВ-декларації (результати операцій із зерновими та технічними культурами) вказані такі дані: • у ряд 13.1 — 850 грн. (85 %, які мають піти до бюджету);

• у ряд. 13.2 — 150 грн. (15 %, що йдуть на спецрахунок).

Протягом січня для реєстрації ПН на «зерновий» ПДВ-рахунок перерахували 1500 грн.

Щоб визначити, скільки коштів потрібно перерахувати на додатковий електронний ПДВ-рахунок, слід порівняти суму ПЗ, визначену в ряд. 13 табл. 1 додатка ДС10, із сумою фактично сплачених коштів на відповідний ПДВ-рахунок. За даними прикладу 1, сума, перерахована для реєстрації ПН (1500 грн.), перекрила суму, яку сільгосптоваровиробник має перерахувати на спецрахунок і до бюджету.

Бухгалтер має вести окремий облік зарахованих коштів на кожному додатковому ПДВ-рахунку. Для цього потрібно відкрити додаткові субрахунки в бухобліку, наприклад, 315/зерно, 315/м’ясо, 315/інші.

Якщо б за умовами прикладу 1 протягом січня на додатковий електронний ПДВ-рахунку було б перераховано 300 грн. (у підприємства був запас РЛ), то на «зерновий» ПДВ-рахунок потрібно буде перерахувати 700 грн. (850 + 150 - 300).

Декілька слів також скажемо про суму ПДВ, що йде до держбюджету. Вона, як ми сказали, визначається як підсумок ряд. 18.1 спецрежимної і загальної декларацій з ПДВ. Тому коли ви будете враховувати, скільки коштів має бути на загальному ПДВ-рахунку, то повинні підсумувати показники цих рядків і порівняти їх із сумою коштів, що значиться на загальному електронному ПДВ-рахунку (такі дані берете із витягу із СЕА про стан такого рахунка).

Чи можлива пересортиця?

Може виникнути ситуація, коли на спецрахунок підприємства перераховано достатньо коштів, щоб покрити нараховані ПЗ, що вказані в усіх ряд. 13.2 додатка ДС10, але сума, перерахована на один із додаткових рахунків, менша, ніж сума, що вказана у відповідній таблиці.

Приклад 2. За січень 2016 року в таблиці 1 додатка ДС10 (операції із зерновими культурами) вказані такі дані:

• у ряд 13.1 — 850 грн.;

• у ряд. 13.2 — 150 грн.

На «зерновий» додатковий ПДВ-рахунок перераховано 2000 грн. (1700 грн. потрапить на загальний ПДВ-рахунок, а 300 грн. — на спецрахунок).

В таблиці 3 додатка ДС10 (інші операції) вказані такі дані:

• у ряд 13.1 — 500 грн.;

• у ряд. 13.2 — 500 грн.

На додатковий ПДВ-рахунок для інших операцій перераховано 700 грн. (350 грн. потрапить на загальний ПДВ-рахунок і 350 грн. — на спецрахунок).

Усього на спецрахунок потрапить 650 грн (300 + 350). У ряд. 18.2 спецрежимної декларації буде вказана така ж сума 650 грн. (150 + 500).

Виникає запитання: чи можна в такій ситуації не перераховувати кошти на додатковий ПДВ-рахунок для інших операцій?

На наш погляд, можна. Адже перерахованих коштів достатньо, щоб перекрити суми, задекларовані і в ряд. 18.1, і в ряд. 18 спецрежимної декларації. Однак щоб не заплутатись у нарахованих і сплачених сумах, краще ведіть облік в розрізі кожного окремого додаткового електронного ПДВ-рахунку.