На період до 31.03.19 р. п. 38 підрозд. 2 розд. XX ПКУ звільняє від ПДВ операції з імпорту, першого постачання виробником і постачання в Україні ліків і медвиробів. Це стосується медпрепаратів, куплених у межах бюджетних програм за договорами зі спецорганізаціями.

При цьому Кабміну традиційно дали завдання: затвердити Перелік ліків і медвиробів, що купуються за договорами зі спецорганізаціями, і Порядок ввезення, постачання та цільового використання ліків і медвиробів, що звільняються від ПДВ. Зазначений Перелік КМУ затвердив постановою від 08.10.15 р. № 787, а Порядок — постановою, що коментується.

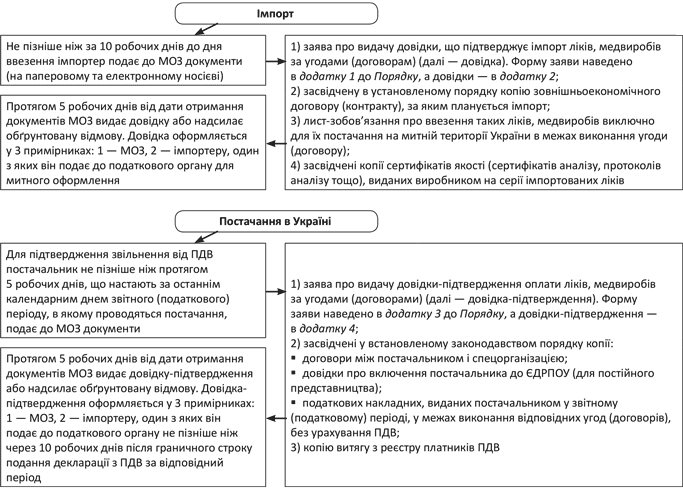

Правила, прописані в Порядку для оформлення безПДВшного імпорту ліків, медвиробів та їх постачання в Україні, ми перетворили в легкодоступні схеми.

Цікавий факт! Відмовити можуть у видачі і довідки, і довідки-підтвердження, але підстави для відмови прописали тільки для останньої: подання неповного пакета документів та виявлення в поданих документах недостовірних відомостей. Вважаємо, що ці самі підстави для відмови застосовуються і до довідки. Важливо пам’ятати, що постачальник/імпортер може подати документи заново після того, як усуне «неполадки».

Постанова діє з 06.01.16 р.