Правові основи

Уся специфіка ПДВ-обліку у туроператорів сконцентрована у ст. 207 ПКУ.

Однак перш ніж говорити про його особливості, згадаємо правові засади туризму. Їх регламентує Закон про туризм. А все тому, що:

1. «Туристичні» ПДВ-нюанси прописані лише для туроператорів і турагентів.

Тоді як суб’єктами турдіяльності можуть бути (ст. 5 Закону про туризм):

• туроператори — це юрособи, для яких виключною діяльністю є організація та забезпечення створення турпродукту, реалізація та надання турпослуг, а також посередницька діяльність з поданням характерних і супутніх послуг та які в установленому порядку отримали ліцензію на туроператорську діяльність;

• турагенти — юрособи та ФОП, які провадять посередницьку діяльність з реалізації турпродукту туроператорів і турпослуг інших суб’єктів туристичної діяльності, а також посередницьку діяльність з реалізації характерних і супутніх послуг;

• інші суб’єкти підприємницької діяльності, які надають послуги з тимчасового розміщення (проживання), харчування, екскурсійні, розважальні та інші туристичні послуги.

2. Особливості ПДВ-обкладення поширюються як на постачання турпродукту (комплексу туристичних послуг), так і постачання турпослуг (у тому числі характерних і супутніх).

На жаль, визначення терміна «туристична послуга» у ПКУ на сьогодні немає.

В одній із більш ранніх редакцій ПКУ під цим терміном малися на увазі: послуги з тимчасового розміщення туристів у місцях тимчасового проживання, харчування, транспортного, екскурсійно-інформаційного обслуговування, уключаючи послуги зі страхування життя або здоров’я такого туриста або його громадянської відповідальності перед третіми особами ( п. 207.2 ПКУ в редакції від 23.12.10 р.).

З визначення терміна «туристичний продукт», наведеного у ст. 1 Закону про туризм, можна виділити його складові (туристичні послуги):

• послуги перевезення;

• послуги розміщення;

• інші туристичні послуги, не пов’язані з перевезенням і розміщенням (послуги з організації відвідувань об’єктів культури, відпочинку та розваг, реалізації сувенірної продукції тощо).

За своєю значимістю турпослуги поділяють на «характерні», без надання яких кількість туристів істотно зменшиться, і «супутні», які не дуже впливають на інтереси туристів.

До характерних послуг належать (п. 2.7 Методики № 142):

• послуги розміщення (наприклад, у готелях тощо);

• послуги громадського харчування;

• послуги пасажирського транспорту (залізничного, авто, повітряного тощо);

• послуги турагентів, туроператорів, туристичних гідів;

• послуги у сфері культури;

• рекреація та інші види дозвілля (санаторно-курортні, спортивні тощо);

• інші турпослуги (фінансові та страхові).

Їх повний перелік ви зможете знайти у Методиці № 142. Усі ці послуги відповідають міжнародній класифікації специфічних туристських товарів і послуг.

Супутні послуги — це залишкова категорія, що містить товари та послуги, які в окремих країнах визначені як специфічні для туризму, але за міжнародною класифікацією не належать до цієї категорії.

Отже, турпродукт може включати одночасно: послуги перевезення, послуги розміщення та інші туристичні послуги, не пов’язані з перевезенням і розміщенням (супутні та характерні товари та послуги — послуги з організації відвідувань об’єктів культури, відпочинку та розваг, реалізації сувенірної продукції тощо).

З метою обкладення ПДВ він розглядатиметься як єдина послуга ( п. 207.1 ПКУ).

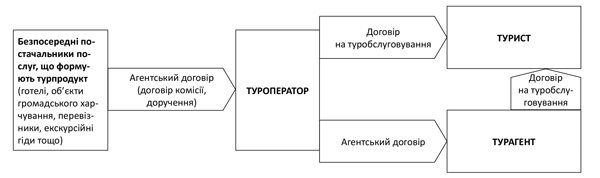

Туроператор може реалізовувати турпродукт як самостійно, так і через турагентів, формуючи необхідний комплекс турпослуг. Крім того, він може підключати до такої діяльності безпосередніх постачальників турпослуг, укладаючи з ними агентські договори (або договори комісії, доручення).

Основним же завданням туроператора є організація туру та продаж його туристам. Хоча останню частину роботи він може передоручити турагентам.

Виходячи із зазначеного вище, загальну схему взаємодії суб’єктів турдіяльності можна представити у такому вигляді (див. рис. 1).

Рис. 1. Загальна схема взаємодії суб’єктів турдіяльності

І ще один нюанс. Звичайно ж, ставати платником ПДВ туроператору тільки з тієї причини, що він займається такою діяльністю, не потрібно. Пройти ПДВ-реєстрацію йому доведеться, дотримуючись загальних правил (згідно з п. 188.1 ПКУ), тобто лише в тому випадку, якщо загальна сума від операцій, що обкладаються ПДВ, протягом останніх 12 календарних місяців сукупно перевищить 1 млн грн. (без урахування ПДВ).

Увага! До 01.01.15 р. — дати, з якої реєстраційна планка була збільшена до 1 млн грн. Законом № 71, контролери погоджувалися, що при підрахунку граничного обсягу слід виходити з «туроператорської» бази обкладення ПДВ, яка відрізняється від загальноприйнятої (встановленої для звичайних платників ПДВ). Про неї йтиметься в наступному розділі. Відповідна консультація була розміщена в категорії 101.25 ЗІР ДФСУ. І хоча Закон № 71 не вносив жодних правок до ст. 207 ПКУ, контролери, пославшись на нього, перевели цю консультацію до розряду нечинних. Нових консультацій із цього приводу податківці відтоді не видавали.

Якщо дотримуватись загальних положень ст. 181 ПКУ, для обчислення реєстраційної суми потрібно брати загальну суму від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню. По суті, тут ідеться про базу оподаткування. Тому, на нашу думку, можна, як і раніше, орієнтуватися на загальну суму винагороди туроператора. Хоча обережним туроператорам краще заручитися письмовою податковою консультацією з цього приводу.

«Туристична» база обкладення ПДВ — яка вона?

Базою оподаткування операцій з постачання турпродукту буде лише винагорода, отримана туроператором за надані послуги.

Причому незалежно від того, де буде отриманий такий продукт, — на території України чи за її межами ( пп. 207.2 і 207.3 ПКУ).

Сума такої винагороди розраховується як різниця між вартістю поставленого турпродукту (турпослуги) і вартістю витрат, понесених туроператором у результаті придбання (створення) такого турпродукту (турпослуг).

Таким чином, розраховуємо суму винагороди, а потім на неї нараховуємо ПДВ (див. рис. 2 на с. 18).

Рис. 2. База обкладення ПДВ для туристичних послуг

Вартість поставленого турпродукту визначити просто. Це буде та сума, яку вам сплатить замовник (турист).

Що стосується витрат, понесених туроператором, то тут слід врахувати деякі моменти:

1. До розрахунку винагороди беремо всі витрати, пов’язані з придбанням (створенням) турпродукту. ПКУ не обмежує, які саме придбання повинні враховуватися. Отже, туди потраплять усі витрати, незалежно від того, були вони понесені з ПДВ чи без нього, були це оподатковувані чи неоподатковувані ПДВ операції.

2. Величину витрат беремо з урахуванням ПДВ ( п. 207.6 ПКУ). Це стосується і тих характерних/супутніх турпослуг, які туроператор поставляє туристам на підставі агентських договорів і вартість яких уключив до турпакета.

3. До розрахунку потрапляють ті витрати, які безпосередньо були пов’язані з витратами на надання конкретної турпослуги або турпродукту (їх перелік див. вище).

Інші витрати (такі, як зарплата персоналу, реклама, оренда, утримання офісу, зв’язок, реклама, оплата комунальних послуг тощо) — до витрат, що беруть участь у формуванні турпродукту, не належать. Отже, і не беруть участь у розрахунку суми винагороди.

Зверніть увагу! Суми винагороди турагентів (у разі продажу турпродукту через турагента), оплачені туроператором, теж не враховуємо у вартості турпродукту. Річ у тім, що такі витрати пов’язані не з придбанням (створенням) турпродукту, а з його продажем.

4. Порядок розрахунку суми витрат однаковий незалежно від того, надав туроператор турпослугу самостійно чи ж до цього залучав турагентів або сам провадив посередницьку діяльність.

Наприклад, виступав агентом сам, перепродаючи турпослуги, квитки на проїзд, екскурсії, путівки тощо, надаючи послуги із страхування.

При цьому, якщо останні є складовою турпродукту, то вони враховуються при розрахунку суми винагороди згідно зі ст. 207 ПКУ.

5. Якщо частину турпослуг, що входять до складу турпродукту, ви придбали у нерезидента, то для розрахунку суми витрат використовуйте офіційний курс НБУ, який діяв ( пп. 5 і 6 П(С)БО 21 «Вплив змін валютних курсів»):

• на дату перерахування авансу (частини авансу), якщо першою подією є передоплата (навіть якщо така передоплата відбувається у декілька етапів);

• на дату підписання документа, що підтверджує факт надання послуг, якщо першою подією є отримання послуг від нерезидента.

І ще декілька важливих нюансів.

Базу обкладення ПДВ розраховуйте окремо за кожним договором. Згортати результати всіх договорів (наприклад, об’єднувати збиткові тури з прибутковими) та обкладати ПДВ згорнутий результат не можна. На це є дві причини:

• база обкладення розраховується за кожним окремим фактом надання послуги, тобто за кожним договором окремо;

• у п. 207.6 ПКУ чітко застережено: датою виникнення ПЗ у туроператора при постачанні турпродукту (турпослуги) є дата оформлення документа, який посвідчує факт його постачання. Об’єднувати його з іншими документами неприпустимо.

При розрахунку бази обкладення ПДВ орієнтуватися на мінімальну планку, передбачену для постачань товарів/послуг, необоротних активів і самостійно виготовленої продукції, туроператору не потрібно, оскільки йдеться не про послуги, а про суму винагороди за такі послуги.

Іноземний нюанс. Якщо ж туроператор провадить посередницьку діяльність, укладаючи договори на туробслуговування з іноземними суб’єктами турдіяльності, то базою обкладення ПДВ також буде винагорода, яку він ( п. 207.4 ПКУ):

• або отримає від такого іноземного суб’єкта;

• або самостійно утримає з коштів, сплачених замовником турпослуг (якщо отримає таке право від іноземного суб’єкта).

Нюанси нарахування ПЗ

Для турпослуг. Для туроператорів дата виникнення зобов’язань також визначається за специфічними правилами. ПЗ вони нараховують на дату оформлення документа, що посвідчує факт постачання турпродукту (турпослуги).

Важливо! Таке правило діє навіть у тому разі, коли «першою» подією є отримання передоплати від замовника (категорія 101.25 ЗІР ДФСУ).

Документом, що посвідчує факт постачання турпродукту, може бути:

• акт приймання-передачі наданих послуг, між туроператором і турагентом;

• бухдовідка — якщо такий документ туроператор з туристом не підписує.

Підписати/скласти такий документ потрібно на дату закінчення туру (закінчення туробслуговування), тобто коли відбулося постачання турпродукту. Таку дату ви можете знайти в договорі на туробслуговування. Це одна з обов’язкових складових цього виду договору (ст. 20 Закону про туризм).

На підставі акта (бухдовідки) нараховуємо ПЗ, виходячи із суми отриманої винагороди (ставка ПДВ 20 %), складаємо ПН і реєструємо її в ЄРПН.

Увага! Якщо результатом розрахунку бази буде від’ємна сума винагороди, нараховувати ПДВ не потрібно (хоча у ПКУ про це не згадали). Адже якщо немає винагороди — немає й бази.

Особливості складання ПН. Враховуючи те, що туроператор може як надавати турпослуги безпосередньо туристу, так і передоручати це турагенту, то заповнюючи ПН:

1. Безпосередньо на туриста — неплатника ПДВ (коли турагент тільки надає послуги з укладення турдоговорів з туристом, а турпродукт безпосередньо надає туроператор), — оформляє її як на неплатника ПДВ.

Таким чином, у ПН вказує:

• тип причини «02» («Складена на постачання неплатнику податку»);

• у рядку для внесення даних покупця — фразу «Неплатник»;

• у рядку «Індивідуальний податковий номер покупця» — умовний ІПН «100000000000».

На такі операції туроператор може скласти і зведену ПН.

2. На замовника — платника ПДВ, — оформляє її у звичайному порядку, тобто у ПН вказує дані покупця-туриста.

Не для турпослуг. Нагадаємо: якщо послуги, що надаються, не є туристичними, то дату нарахування ПЗ визначаємо в загальному порядку, тобто за правилом «першої події» ( п. 187.1 ПКУ).

Іноземний нюанс. У попередньому розділі ми говорили про таке: якщо туроператор провадить посередницьку діяльність, укладаючи договори з туробслуговування з іноземними суб’єктами турдіяльності, то базою обкладення ПДВ буде його винагорода. Тому при купівлі турпослуг, що формують турпродукт, у нерезидента нараховувати ПЗ і складати ПН не потрібно.

Правила формування ПК

При купівлі турпослуг, що формують турпродукт. Знову ж таки, виходячи зі специфічної бази обкладення для таких послуг, порядок формування ПК відрізнятиметься від звичного.

Так, суми ПДВ, сплачені (нараховані) під час придбання товарів/послуг, які включаються до вартості турпродукту (турпослуги), не потрапляють до ПК і не включаються до бази оподаткування туроператора ( п. 207.6 ПКУ).

Ці суми у нього потрапляють до витрат або збільшують первісну вартість необоротних активів (запитання 1 УПК № 126*).

* Хоча консультація була видана під стару редакцію ст. 207 ПКУ, у цій частині її висновки залишилися актуальними.

Нюанс. Така специфіка надає право турагенту, в якого при анулюванні ПДВ-реєстрації залишилися незавершені постачання турпродукту, не нараховувати ПЗ.

При купівлі послуг, не пов’язаних з турпродуктом. А ось суми ПДВ, сплачені (нараховані) під час придбання товарів/послуг, які не включаються до вартості турпродукту (турпослуги), потрапляють до ПК.

Тому якщо туроператор реалізує турпродукт через турагента, то ПДВ, сплачений у сумі винагороди такому турагенту, уключається до складу ПК. Це пояснюється тим, що виплата винагороди турагенту є нічим іншим, як витратами на збут.

Увага! Водночас датою виникнення права на ПК при придбанні таких послуг є дата отримання товарів/послуг, підтверджена податковою накладною ( п. 207.6 ПКУ).

Таким чином, правило першої події тут не працює. Тому отримати право на ПК за передоплатою за «нетуристичні» товари/послуги, не вдасться. Доведеться дочекатися їх фактичного отримання (постачання).

Приклад. Туроператор формує та реалізує турпродукт. Його витрати:

• розміщення в готелі — 12000 грн. (у тому числі ПДВ — 2000 грн.);

• харчування — 2100 грн. (у тому числі ПДВ — 350 грн.);

• послуги перевезення — 3600 грн. без ПДВ;

• екскурсійне обслуговування туру — 2400 грн. без ПДВ;

• винагорода турагента — 1500 грн. (у тому числі ПДВ — 250 грн.);

• адміністративні витрати туроператора — 3000 грн., з них оподатковувані ПДВ — 1200 грн. (у тому числі ПДВ — 200 грн.).

Витрати на створення турпродукту становили 20100 грн. (12000 + 2100 + 3600 + 2400).

Туроператор планує реалізувати цей тур за вартістю 30000 грн. (без урахування ПДВ).

Базою обкладення ПДВ для туроператора в цьому випадку буде його винагорода, розрахована як різниця між вартістю поставленого турпродукту та витратами, понесеними на його створення, тобто 9900 грн. (30000 - 20100).

Відповідно сума нарахованих ПЗ дорівнюватиме 1980 грн. (9900 х 20 %). З урахуванням суми ПДВ вартість турпродукту становитиме 31980 грн.

До ПК туроператора потрапить «вхідний» ПДВ у сумі 450 грн., нарахований за послугами турагента (250 грн.) та адмінвитратами (200 грн.).

СЕА-нюанси

У зв’язку з тим, що «вхідний» ПДВ, сплачений під час придбання товарів/послуг, які формують вартість турпродукту (турпослуги), туроператор не включає до ПК (вони потрапляють до витрат), у СЕА відбувається деякий перекіс.

Виходить, що вхідні ПН при придбанні товарів/послуг враховуються в сумі реєстраційного ліміту в повній сумі (постачальники турпослуг реєструють в ЄРПН ПН виходячи з повної суми таких послуг), однак при цьому до ПК туроператорів вони не потрапляють.

Водночас туроператор визначає ПЗ тільки із суми винагороди. Пункт 198.5 ПКУ, який би допоміг вирівняти ситуацію, тут не працює. У результаті туроператор постійно виграє.

Якщо виходити з умови прикладу, то:

• суми «вхідного» ПДВ, сплачені під час придбання послуг у турпостачальників, збільшать реєстраційний ліміт туроператора на 2350 грн.;

• сума нарахованих ПЗ зменшить реєстраційний ліміт лише на 1980 грн.

Висновки

- «Туристичні» ПДВ-нюанси прописані лише для туроператорів і турагентів. Інші суб’єкти підприємницької діяльності, які надають турпослуги, діють за загальними правилами.

- Базою оподаткування операцій з постачання турпродукту буде винагорода, отримана туроператором за надані послуги. Це різниця між вартістю поставленого турпродукту (турпослуги) і вартістю витрат, понесених туроператором у результаті його придбання (створення).

- Нараховувати ПЗ туроператор повинен на дату оформлення документа, що посвідчує факт постачання турпродукту (турпослуги). Це може бути або акт наданих послуг, або бухдовідка.

- Суми ПДВ, сплачені (нараховані) під час придбання товарів/послуг, які включаються до вартості турпродукту (турпослуги), не потрапляють до ПК і не включаються до бази оподаткування туроператора.

- Датою виникнення права на ПК при придбанні товарів/послуг, які не формують вартість турпродукту (адміністративні витрати, послуги турагентів тощо), є дата отримання товарів/послуг.

Документи та скорочення статті

Закон про туризм — Закон України «Про туризм» від 15.09.95 р. № 324/95-ВР.

Закон № 71 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.14 р. № 71-VIII.

Методика № 142 — Методика розрахунку обсягів туристичної діяльності, затверджена наказом Державної туристичної адміністрації України, Державного комітету статистики України від 12.11.03 р. № 142/394.

УПК № 126 — Узагальнююча податкова консультація щодо окремих питань оподаткування туроператорської та турагентської діяльності, затверджена наказом ДПСУ від 16.02.12 р. № 126.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПЗ — податкові зобов’язання.

ПН — податкова накладна.