Неждана-негадана накладна

Приклад. Покупець — платник ПДВ уклав з постачальником договір на постачання товару А у кількості 20 шт. за ціною 672,00 грн. (у тому числі ПДВ — 112,00 грн.). Загальна сума за договором становила 13440 грн. Більше того, перерахував передоплату в розмірі 50 % (6720,00 грн.).

Продавець же на дату «першої події» виписав податкову накладну (ПН) і зареєстрував її в Єдиному реєстрі податкових накладних (ЄРПН). Однак згодом продавець відвантажив (за погодженням з покупцем) не товар А, а товар Б.

Припустимо, покупець отримав товар Б у кількості 10 шт. за ціною 1344 грн. за штуку (у тому числі ПДВ — 224 грн.) на загальну суму 13440 грн. При цьому постачальник виписав ПН на всю вартість відвантаженого товару Б (без урахування авансу) і також зареєстрував її в ЄРПН.

Причини для заміни товару можуть бути різні, у них ми не заглиблюватимемося, а розберемо наслідки.

Отже, у результаті на руках у покупця виявилися дві ПН:

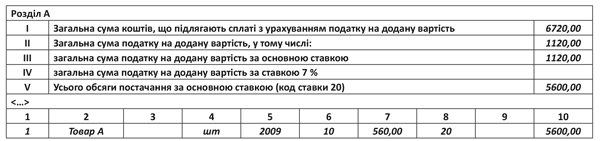

• перша — на 50 % замовленого товару А (рис. 1);

• друга — на 100 % отриманого товару Б (рис. 2).

Причому за кожною з них покупець має право відобразити ПК.

Рис. 1. Перша ПН, виписана на аванс за товар А

Рис. 2. Друга ПН, виписана на фактично відвантажений товар Б

Варіанти подальших дій

Надалі події можуть розвиватися по-різному. Варіантів може бути декілька, тому розглянемо їх окремо.

1. Повертаємо товар Б.

Якщо отриманий «похапцем» товар Б покупцеві не підійшов, то його можна повернути продавцю (якщо це передбачено договором). При цьому потрібно анулювати податкові зобов’язання (ПЗ), нараховані раніше під час відвантаження товару Б. Для цього постачальник складе «зменшуючий» розрахунок коригування кількісних і вартісних показників до податкової накладної (РК).

Рис. 3. Таблична частина «зменшуючого» РК при поверненні товару Б

Реєструватиме в ЄРПН такий РК покупець (п. 192.1 ПКУ).

При цьому ПН, виписана на товар А, залишається незайманою. Оскільки надалі покупець планує отримати від продавця саме цей товар.

2. Залишаємо товар Б і повністю відмовляємося від товару А.

У цьому випадку відбувається залік суми перерахованого раніше авансу в рахунок оплати за товар Б. Отже, передоплата за товар А набуває нового статусу — статусу передоплати за товар Б. Ці обставини слід зафіксувати в додатковій угоді до договору та оформити будь-яким первинним документом, наприклад, бухдовідкою.

Тоді постачальнику необхідно скласти РК до першої ПН (на аванс) і за допомогою коригувального способу провести заміну номенклатури товарів, що поставляються.

Рис. 4. Таблична частина РК до першої ПН у разі відмови від товару А

Реєструватиме такий РК в ЄРПН сам постачальник (сума компенсації не змінюється).

Крім того, складаючи ПН на весь поставлений товар Б, постачальник допустив помилку та нарахував надлишкову суму ПЗ. Щоб виправити цю помилку, доведеться скласти РК і до другої ПН.

Рис. 5. Таблична частина РК до другої ПН у разі відмови від товару А

У цій ситуації відразу виникає запитання: навіщо складати два РК? Адже можна скласти «анулюючий» РК до першої ПН, а другу ПН не чіпати.

З точки зору математики, дійсно ми отримаємо такий самий результат. Але щоб так діяти, не порушуючи вимог ПКУ, необхідно створити відповідні юридичні підстави. Про це ми поговоримо нижче.

3. Залишаємо товар Б і не відмовляємося від постачання товару А.

Тут можливі два варіанти:

а) постачання товару Б розглядаємо як окреме постачання.

У цьому випадку першу ПН, виписану на аванс, залишаємо без змін (чекаємо на постачання товару А). Друга ПН складена правильно на операцію, яка жодним чином не стосується постачання товару А.

При цьому у постачальника виникають ПЗ двічі: і при отриманні авансу за товаром А, і при відвантаженні товару Б. Відповідно покупець отримує право на ПК за обома операціями.

Якщо постачальник не має проблем з реєстраційним лімітом і поповненням електронного ПДВ-рахунка для розрахунків з бюджетом, то немає сенсу метушитися та коригувати нараховані суми ПДВ. Якщо ж подвійні ПЗ для постачальника є непосильними, то слід розглянути такий варіант.

б) зараховуємо суму перерахованого авансу за товар А в рахунок оплати за товар Б.

Тут без додаткової угоди до договору не обійтися. Обов’язково зафіксуйте ваше рішення про залік передоплати за товар А в рахунок оплати товару Б письмово. Це буде підставою для подальших дій.

Якщо залік проводиться у межах одного договору, то, по суті, ми маємо описану вище ситуацію 2 (змінюємо номенклатуру в першій ПН і коригуємо кількість у другій ПН).

Якщо ж постачання товару А і Б відбувається на підставі різних договорів, то звичайна зміна номенклатури тут не підійде. Постачальник на дату підписання додаткової угоди про перекидання передоплати з одного договору на інший повинен буде скласти «анулюючий» РК до першої ПН, виписаної на аванс за товар А. При цьому у гр. 2 такого РК податківці рекомендують вписати «Залік попередньої оплати в рахунок поставлених товарів (послуг) за іншим договором № __ від __» (лист ДФСУ від 15.03.16 р. № 5575/6/99-99-19-03-02-15).

Такий РК повинен буде зареєструвати в ЄРПН покупець (п. 192.1 ПКУ).

Рис. 6. Таблична частина «анулюючого» РК

Оскільки ПЗ на постачання товару Б вже нараховані при його відвантаженні, то надходження оплати (перекидання з іншого договору) не вплине на ПДВ-облік. Річ у тім, що в нашому випадку перераховані гроші набули статусу оплати за товар Б лише на дату підписання додаткової угоди. А це відбулося вже після постачання товару Б і нарахування ПЗ за першою подією — відвантаженням.

Висновки

- У разі коли покупець після часткової оплати авансу неждано-негадано отримує товар, який не замовляв (та ще й ПН на всю його вартість), існує 3 можливі варіанти вирішення цієї ситуації.

- Перший варіант — повернути випадковий товар. Тоді постачальник відбудеться всього одним РК.

- Другий — залишити непередбачений товар, але відмовитися від замовленого. Тут вже знадобляться два РК.

- І третій — не лише залишити отриманий товар, а й чекати на оплачений. У цьому випадку можна взагалі нічого не коригувати або ж зарахувати аванс в рахунок оплати отриманого товару за допомогою «анулюючого» РК.