Особливості обліку біологічних активів

До того моменту, поки зерно не буде зібрано, воно вважається частиною біологічного активу. Iз біологічного активу зерно перетворюється на окремий актив за умови, що підприємство може отримати у майбутньому економічну вигоду від його використання і вартість зерна може бути достовірно визначена ( п. 5 П(С)БО 30 «Біологічні активи»).

Облік витрат на вирощування зерна сільськогосподарські підприємства ведуть на рахунку 23 «Виробництво». За дебетом цього рахунка обліковують витрати на біологічні перетворення. За кредитом відображають вартість продукції, отриманої від урожаю при її первісному визнанні за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, або за фактичною собівартістю (про оцінку читайте далі).

На цьому рахунку кожне підприємство відкриває відповідний аналітичний рахунок, на якому збираються витрати на вирощування відповідного виду зерна (пшениці, ячменю, жита тощо), в розрізі статей витрат, наведених у П(C)БО 16 «Витрати» ( п. 17 П(C)БО 30, п. 2.7 Методрекомендацій № 132).

Вирощене зерно незалежно від того, для яких цілей воно буде в подальшому використовуватися (для реалізації чи використання у власному виробництві), слід оприбуткувати у склад активів підприємства на дебет рахунка 27 «Продукція сільського господарства». На цей рахунок зерно оприбутковується як окремий актив у кореспонденції з кредитом субрахунку 231 «Рослинництво».

При цьому слід пам’ятати, що сільськогосподарська продукція у натуральному виразі визначається виходячи з її фактичної маси (кількості) у місці оприбуткування, зокрема, якщо мова йде про зерно — це франко-тік, за вирахуванням мертвих відходів, усушки зерна на току тощо (пп. 6.4 та 6.7 Методрекомендацій № 1315).

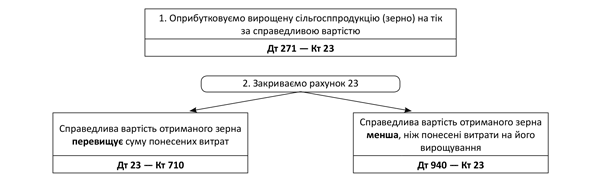

Оприбутковувати зерно слід на баланс залежно від того, який саме варіант оцінки таких активів обрало підприємство (див. рис. 1).

Рис. 1. Методи оцінки сільгосппродукції

Про те, який саме спосіб оцінки отриманої сільгосппродукції обрало підприємство, має бути зафіксовано в обліковій політиці підприємства. Розглянемо кожен вид оцінки детальніше.

Оцінка вирощеної продукції

За справедливою вартістю. Справедливою вартістю вважають суму, за яку можна продати актив за звичайних умов на певну дату ( п. 4 П(С)БО 19 «Об’єднання підприємств»). Тобто визначення справедливої вартості сільгосппродукції ґрунтується на цінах активного ринку. До речі, відповідно до п. 5.1 Методрекомендацій № 1315 підприємство може самостійно визначити методику аналізу джерел інформації з метою встановлення справедливої вартості продукції.

До витрат на місці продажу включається лише частина витрат на збут, які безпосередньо пов’язані з продажем сільгосппродукції на активному ринку, зокрема, комісійні винагороди продавцям, брокерам, а також непрямі податки, що сплачуються при реалізації цих активів. Оскільки на біржах сільгосппродукцію продають доволі рідко, то біржові витрати на справедливу вартість зерна не вплинуть. Отже, сільгосппродукція повинна оцінюватися при первісному визнанні за продажними цінами без урахування ПДВ.

Визначена справедлива вартість зерна має бути зафіксована у первинних документах, а саме у бухгалтерській довідці, форма якої повинна містити всі обов’язкові реквізити, перелічені у ст. 9 Закону про бухоблік.

Підприємство, яке вибрало цей спосіб оцінки, повинно розуміти, що така оцінка жодним чином не пов’язана з фактичними витратами, понесеними на вирощування такого активу. А тому, щоб коректно закрити рахунок 23, на якому були накопичені витрати з вирощування, доведеться визнати або витрати, або доходи від первісного визнання біологічних активів. Інакше кажучи, на суму різниці між справедливою вартістю оприбуткованого зерна та сумою понесених витрат, пов’язаних з їх біологічними перетвореннями, провадяться такі записи (див. рис. 2):

Рис. 2. Правила закриття рахунка 23

Проведення таких записів оформлюється бухгалтерською довідкою після того, як будуть повністю сформовані витрати на вирощування зернових.

Виробнича собівартість. Якщо ви обрали варіант з оцінкою зерна за виробничою собівартістю (активний ринок подібних активів відсутній або ви є платником податку на прибуток), то визначити виробничу собівартість підприємство може тільки тоді, коли буде повністю сформовано витрати на вирощування зерна. А це відбудеться тільки в кінці року (після розподілу загальновиробничих витрат). До того часу зерно буде обліковуватися за плановою собівартістю. А в кінці року після того, як будуть остаточно сформовані витрати на вирощування і буде визначена собівартість, планову собівартість буде скориговано до рівня фактичних витрат.

Проводити таке коригування доведеться, користуючись одним із способів виправлення помилок:

• або методом «червоне сторно» (коли виявиться, що планова собівартість є більшою за фактичні витрати),

• або додатковими проведеннями (коли планова собівартість є меншою, ніж фактична).

При цьому оскільки до моменту визначення фактичної собівартості частина зерна вже може бути реалізована або використана у господарській діяльності, то коригувати доведеться не рахунок 27, а ті рахунки витрат, на яких «осіла» вартість вирощеного зерна. Наприклад, якщо зерно було реалізовано, то необхідно коригувати рахунок 90, якщо ж використано на власне виробництво, але кінцеву продукцію ще не отримано, — рахунок 23.

Доробка зерна

Зібране з поля зерно має відповідати нормам якості (ст. 21 Закону про зерно). Державою установлено відповідні стандарти показників якості зерна (біологічних, фізико-хімічних, технологічних, споживчих), що визначають його придатність до використання за призначенням.

Так, згідно зі стандартами:

• засміченість домішками, наприклад, для пшениці й жита становить 5 %, для інших зернових — 8 %, вміст зернових домішок — не більше 15 %;

• показник вологості для зерна пшениці, жита, ячменю, рису та гречки дорівнює 14,5 — 15,5 %.

Усі ці показники визначаються після проведення лабораторного аналізу або інших методів дослідження.

Для доведення зерна до встановлених показників якості проводять його доробку.

Доробка зерна — це сукупність технологічних операцій, спрямованих на забезпечення або поліпшення (за необхідності) встановлених показників якості зерна відповідно до вимог договору складського зберігання зерна, контракту, державних стандартів (п. 2 Вимог до якості зерна). І хоча Вимоги, якими затверджено це визначення, втратили чинність, загальна характеристика цього процесу лишилася незмінною.

Доробку зерна зазвичай проводять у два етапи (за потреби):

• етап I — очистка (відбір грубого сміття, легких фракцій, пилу тощо);

• етап II — сушіння (видалення надлишкової вологи).

Проводити такі операції можна як власноручно на своєму току (за наявності зерноочисних машин та сушарок), так і з залученням сторонніх організацій (елеваторів). Від того, як саме відбувається доробка, буде залежати порядок оформлення таких операцій.

Доробка зерна власними силами

Оформлення операцій. Якщо доробка відбувається на власному підприємстві, то жодних складнощів такі операції з точки зору оформлення не викличуть. Зерно на тік від відповідальної особи передають за накладною внутрішньогосподарського переміщення, і там воно буде знаходитися до закінчення робіт по доробці.

Результати виконання операцій із доробки зерна відображають в Акті на сортування та сушіння продукції рослинництва (ф. № 82, затверджена наказом Міністерства сільського господарства СРСР від 24.02.72 р. № 269-2) або в іншому подібному первинному документі.

На підставі цього Акта оприбутковують повноцінне очищене зерно та придатні до використання зерновідходи, а також списують непридатні зерновідходи та втрати у масі через проведення доробки (усушки).

Облік доробки. Всі витрати на доробку зерна на току відносите до складу витрат допоміжного виробництва (на рахунок 23 «Виробництво»). Для таких цілей доцільно відкрити окремий субрахунок другого порядку, наприклад 234 «Тік». На цьому субрахунку підприємство має зібрати усі витрати, понесені на доробку і сушіння зерна.

Важливо! Витрати на доробку зерна на току, що проводиться в межах календарного року, є складовою собівартості зерна та зерновідходів (п. 8.3 Методрекомендацій № 132). Тому після доробки витрати на такі заходи слід включити до витрат на вирощування зерна: Дт 231 — Кт 234.

Оскільки доробка зерна на току — це виробництво, то обліковувати витрати на доробку слід за статтями витрат, наведеними у п. 9 П(С)БО 9 «Запаси», П(С)БО 16 та п. 2.7 Методрекомендацій № 132.

Після проведення всіх робіт з доробки і очищення зерна підприємство отримує два види зернової продукції: чисте зерно і зернові відходи. Тому зерно, яке раніше оприбуткували на субрахунок 2711 «Зерно на складі (току)», розбивають на:

• чисте зерно — субрахунок 2712 «Зерно після доробки»;

• зерновідходи — субрахунок 276 «Відходи сільгосппродукції»

• «мертві» відходи — на їх вартість сторнують рахунок 23 методом «червоне сторно» .

Визначають вартість зерновідходів (відповідно і розподіляють понесені витрати між зерном і зерновідходами за результатами року) виходячи з того, що зазвичай зерновідходи сільгосппідприємства оприбутковують за повною ціною вхідної сировини чи матеріалу, які містяться у відходах (абз. «в» п. 2.18 Методрекомендацій № 132). Із цього випливає, що для визначення вартості зерна після доробки і зерновідходів необхідно спочатку визначити вартість 1 ц повноцінного зерна.

На це прямо вказує п. 8.3 Методрекомендацій № 132, в якому йдеться про те, що загальна сума витрат розподіляється між зерном і зерновідходами, при цьому зерно приймається за одиницю, а зерновідходи прирівнюються до нього за коефіцієнтом, який розраховується за вмістом в них повноцінного зерна.

Увага! Під повноцінним зерном розуміється загальна вага чистого зерна і зерна, що міститься у відходах.

Визначається вартість 1 ц повноцінного зерна шляхом ділення витрат (вартості вирощеного зерна та витрат на доробку) на обсяг отриманого повноцінного зерна.

Після визначення вартості 1 ц повноцінного зерна доволі просто визначити вартість 1 ц відходів. Для цього необхідно вартість 1 ц повноцінного зерна помножити на відсоток вмісту зерна у відходах та на кількість зернових відходів, отриманих після доробки.

Вартість 1 ц доробленого зерна не зміниться і буде такою ж, як і при оприбуткуванні. В кінці року вона буде скоригована у відповідності до вибраного методу оцінки.

Увага! Зменшення кількості зерна внаслідок його доробки не є його втратою. Це технологічна операція, направлена на доведення зерна до стану, придатного для його використання. Тому операція з доробки зерна для сільгосппідприємства не матиме податкових наслідків.

Доробка на елеваторі

Доволі часто сільгосппідприємства передають зерно на доробку на елеватор. Це відбувається у випадку відсутності на підприємстві власного обладнання для проведення таких робіт. І хоча ця процедура не з дешевих, та нічого не вдієш. Якщо її не провести, зерно доведеться віддати за безцінь.

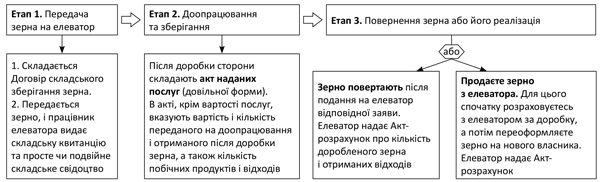

Оформлення відносин. Доробка зерна на елеваторі відбувається в декілька етапів. Наведемо ці етапи на рис. 3.

Рис. 3. Оформлення доробки зерна на елеваторі

Облік переробки. Зазвичай зерно, передане на елеватор, залишається власністю сільгосппідприємства, а тому його слід обліковувати як актив на відповідальному зберіганні.

У цьому випадку сільгосппідприємство відкриває аналітичні рахунки до субрахунку 271 «Продукція рослинництва». Зерно, яке оприбутковане на тік, обліковуємо на субрахунку 2711 «Зерно на складі», а передане на елеватор — на субрахунку 2713 «Зерно на відповідальному зберіганні».

Однак тут слід враховувати і той факт, що при переданні на елеватор можливі втрати зерна. Їх у межах норм природного убутку так і понад ці норми списують на витрати (субрахунок 947 «Нестачі і втрати від псування цінностей»).

Водночас якщо мова йде про втрати понад норми природного убутку, то, крім віднесення вартості такого зерна на витрати, сільгосппідприємство буде шукати винуватого в таких втратах. До виявлення такої особи суму втрат паралельно обліковують на позабалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей» ( п. 27 П(С)БО 9). Якщо винуватого встановлять і він відшкодує витрати, то доведеться визнати дохід, якщо ні — після спливу строку давності (3 роки) суму з позабалансового рахунка слід просто списати в небуття.

Що стосується самої доробки зерна (очищення та сушіння), то такі операції вважаються доведенням зерна до стану, придатного для подальшого використання. А тому витрати на післязбиральну доробку зерна слід уключати до собівартості такого зерна. Це випливає з п. 9 П(С)БО 9. Справа в тому, що зерно, оприбутковане на склад і визнане сільськогосподарською продукцією, обліковується саме за правилами П(С)БО 9 ( п. 12 П(С)БО 30).

Важливо! Собівартість зерна, зерновідходів та соломи згідно з п. 8.3 Методрекомендацій № 132 формують витрати на вирощування і збирання зернових культур (включаючи вартість з доробки зерна на току, що проводиться в межах календарного року).

Відповідно витрати на очищення та сушіння зерна, яке передано на елеватор, в рамках календарного року відображають проводкою Дт 234 — Кт 631. Документом, що підтверджує витрати, є Акт наданих послуг з очищення та сушіння зерна. На його ж підставі сільгосппідприємство коригує кількість зерна на аналітичному рахунку 2713 «Зерно на відповідальному зберіганні» і прибуткує зерновідходи.

Оскільки доробка є частиною собівартості вирощеного зерна, то в кінці року витрати на доробку списуються на витрати, пов’язані з вирощуванням зерна: Дт 231 — Кт 234.

Правила обліку такі ж, як і при доробці власними силами. Тобто оприбуткування зерновідходів супроводжується таким проведенням: Дт 276 «Відходи сільгосппродукції» — Кт 2713 (на вартість оприбуткованих зерновідходів). При цьому, щоб визначити вартість зерновідходів (якщо ви оцінюєте їх за фактичною собівартістю) і отриманого очищеного зерна, вам слід загальну суму витрат (вартість переданого зерна і витрат на доробку) розподілити між зерном і зерновідходами, при цьому зерно приймається за одиницю, а зерновідходи прирівнюються до нього за коефіцієнтом, який розраховується за вмістом в них повноцінного зерна.

Приклад. Сільгосппідприємство зібрало 200 т зерна і понесло витрати на його вирощування у сумі 600 тис. грн. Отримане зерно було передано на елеватор для доробки. Після доробки підприємство отримало 190 т очищеного зерна і 10 т зерновідходів І категорії (з вмістом зерна 10 %). Витрати, понесені на доробку зерна, склали 36000 грн. (у тому числі ПДВ —6000 грн.).

Покажемо в обліку, як відобразити доробку зерна, коли підприємство обрало оцінку зерна:

а) за справедливою вартістю — 3500 грн./т;

б) за фактичною собівартістю. Протягом року до визначення фактичних витрат на виробництво продукція оцінюється за плановою собівартістю — 3200 грн./т.

Щоб визначити фактичну собівартість зерна та зерновідходів, необхідно здійснити такі дії:

1) визначаємо кількість повноцінного зерна:

190 + (10 х 10 %) = 191 т;

2) обчислюємо вартість 1 ц повноцінного зерна:

(600000 грн. + 30000 грн.) : 191 т = 3298,43 грн.;

3) розраховуємо собівартість відходів:

3298,43 грн. х 10 % х 10 = 3298,43 грн.;

4) визначаємо собівартість очищеного зерна:

(600000 + 30000) - 3298,43 = 626701,57 (грн.).

Порядок відображення операцій з доробки зерна наведено у таблиці.

| Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | ||

| Доробка зерна, оціненого за справедливою вартістю | |||

| 1. Понесено витрати на вирощування зерна | 231 | 66, 65, 234, 20, 63 тощо | 600000,00 |

| 2. Оприбутковано зерно на тік за справедливою вартістю (200 т х 3500 грн./т) | 2711 | 231 | 700000,00 |

| 3. Передано зерно на елеватор | 2713 | 2711 | 700000,00 |

| 4. Проведено доробку зерна на елеваторі | 234 | 631 | 30000,00 |

| 5. Відображено податковий кредит з ПДВ (на підставі зареєстрованої податкової накладної) | 641 | 631 | 6000,00 |

| 6. Оприбутковано після доробки: | |||

| • зерновідходи І категорії (з вмістом зерна 10 %) 10 т за фактичною собівартістю | 276 | 2713 | 3298,43 |

| • зерно (190 т х 3500 грн./т) | 2712 | 2713 | 665000,00 |

| 7. Списано методом «червоне сторно» балансову вартість мертвих відходів, які отримано після доробки (700000 - (3298,43 + 665000)) | 2713 | 231 | 31701,57 |

| 8. Включено витрати на доробку зерна до виробничої собівартості повноцінного зерна | 231 | 234 | 30000,00 |

| 9. У кінці року різницю між справедливою вартістю отриманої продукції (зерна та зерновідходів) та сумою понесених витрат на виробництво включаємо в доходи ((665000 + 3298,43) - (600000 + 30000)) | 710 | 231 | 38298,43 |

| Доробка зерна, оціненого за плановою собівартістю | |||

| 1. Понесено витрати на вирощування зерна | 231 | 66, 65, 234, 20, 63 тощо | 600000,00 |

| 2. Оприбутковано зерно на тік за плановою вартістю (200 т х 3200 грн./т) | 2711 | 231 | 640000,00 |

| 3. Передано зерно на елеватор | 2713 | 2711 | 640000,00 |

| 4. Проведено доробку зерна на елеваторі | 234 | 631 | 30000,00 |

| 5. Відображено податковий кредит з ПДВ (на підставі зареєстрованої податкової накладної) | 641 | 631 | 6000,00 |

| 6. Оприбутковано після доробки: | |||

| • зерновідходи І категорії (з вмістом зерна 10 %) 10 т за фактичною собівартістю | 276 | 2713 | 3298,43 |

| • зерно (190 т х 3200 грн./т) | 2712 | 2713 | 608000,00 |

| 7. Списано методом «червоне сторно» балансову вартість мертвих відходів, які отримано після доробки (640000 - (3298,43 + 608000)) | 2713 | 231 | 28701,57 |

| 8. Продано 90 т доробленого зерна за ціною 4080 грн. (у тому числі ПДВ — 680 грн.) | 361 | 701 | 367200,00 |

| 9. Нараховано податкові зобов’язання з ПДВ | 701 | 641 | 61200,00 |

| 10. Списано собівартість реалізованого зерна за плановою собівартістю (90 т х 3200 грн./т) | 901 | 2712 | 288000,00 |

| 11. Включено витрати на доробку зерна до виробничої собівартості повноцінного зерна | 231 | 234 | 30000,00 |

| 12. У кінці року визначаємо різницю між сумою понесених витрат на виробництво зерна та плановою вартістю отриманої продукції (зерна та зерновідходів) (600000 + 30000) - (608000 + 3298,43) = 18701,57 (грн.). Щоб закрити рахунок 23, цю суму розподіляємо між проданим зерном та залишками на складі шляхом додаткових проведень: | |||

| • на частину реалізованого зерна (18701,57 х 90 : 190) | 901 | 231 | 8858,64 |

| • на частину зерна, що лишилося на складі (18701,57 х (190 - 90) : 190) | 2712 | 231 | 9842,93 |

Висновки

- Оцінювати вирощену сільгосппродукцію підприємство має або за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, або за виробничою собівартістю відповідно до П(С)БО 16.

- Зерновідходи сільгосппідприємства оприбутковують за повною ціною вхідної сировини чи матеріалу (тобто вартістю повноцінного зерна), які містяться у відходах.

- Витрати на очищення та сушіння зерна, яке передано на елеватор, включаються до виробничої собівартості вирощеного зерна.

Документи статті

Закон про зерно — Закон України «Про зерно та ринок зерна в Україні» від 04.07.02 р. № 37-IV.

Методрекомендації № 132 — Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджені наказом Мінагрополітики від 18.05.01 р. № 132.

Методрекомендації № 1315 — Методичні рекомендації з бухгалтерського обліку біологічних активів, затверджені наказом Мінфіну від 29.12.06 р. № 1315.

Вимоги до якості зерна — Вимоги до якості зерна державного резерву, затверджені наказом Мінагрополітики та Держкомрезерву від 20.07.05 р. № 326/183 (втратили чинність).