Від демобілізації до виходу на роботу

Спершу давайте розберемося з гарантіями.

За «солдатами підприємства», які були мобілізовані, ви зобов’язані зберігати місце роботи, посаду та середній заробіток до закінчення особливого періоду або до дня їх фактичної демобілізації. Цього вимагають ч. 3 ст. 119 КЗпП і ч. 2 ст. 39 Закону № 2232.

Днем фактичної демобілізації є день виключення військовослужбовця зі списків особового складу військової частини у зв’язку зі звільненням з військової служби.

Як дізнатися, в який день це сталося? Із військового квитка демобілізованого. Але перш ніж військовий квиток потрапить до рук роботодавця, «солдат підприємства» повинен буде зайти до військкомату для постановки на військовий облік.

Як не крути, але без цього нікуди! Роботодавець має право допустити до роботи демобілізованого працівника тільки після його постановки на військовий облік за місцем свого проживання (перебування). Зауважте: особи, звільнені з військової служби, зобов’язані у п’ятиденний строк прибути до військових комісаріатів для постановки на військовий облік (п. 11 ст. 26 Закону № 2232).

І тут «виринає» ще одна гарантія. Частина 2 ст. 119 КЗпП і ч. 2 ст. 21 Закону № 2232 звільняють працівника від роботи на час, необхідний для постановки на військовий облік, із збереженням за ним на такий період робочого місця, посади та середнього заробітку.

На нашу думку, час, протягом якого працівник повинен стати на облік у військовому комісаріаті (5 днів), і час, необхідний для постановки на військовий облік, що оплачується за середньою, це, як-то кажуть в Одесі, дві великі різниці. Тому ми вважаємо, що середній заробіток слід зберегти тільки за дні фактичного перебування у військкоматі з метою постановки на облік. Решту днів — з дня, що настає за днем демобілізації, і до дня постановки на облік — оплачувати не потрібно. Це дні, не відпрацьовані з поважних причин.

Тепер що стосується розрахунку середнього заробітку. Гарантії, установлені ч. 3 ст. 119 КЗпП для мобілізованих (у тому числі і збереження середнього заробітку), припиняють діяти в день виключення таких осіб зі списків особового складу військової частини. Гарантії щодо збереження середнього заробітку за період постановки на військовий облік визначено ч. 2 ст. 119 і ч. 2 ст. 21 Закону № 2232. Отже, на наш погляд, для оплати періоду постановки на військовий облік середній заробіток слід розрахувати заново. Саме такий висновок випливає з положень Порядку № 100.

Але в Мінсоцполітики щодо порушених питань інша думка. По-перше, це відомство вважає, що виходячи із середнього заробітку мають бути оплачені всі п’ять днів, виділені працівнику для постановки на облік (лист від 24.11.15 р. № 1526/13/84-15).

По-друге, чиновники стверджують, що середню зарплату для оплати цих п’яти днів перераховувати заново не потрібно (див. лист Мінсоцполітики від 18.05.16 р. № 565/13/84-16). Щоправда, чому не потрібно, вони не уточнили.

Проте якщо ви не готові сперечатися з думкою Мінсоцполітики, урахуйте її.

Наступного дня після постановки на військовий облік працівник повинен з’явитися на підприємство.

Повернення героя: робота чекає

Працівник, який повернувся зі служби, готовий до роботи? Поради роботодавцю:

• ознайомтеся з даними наданого ним військового квитка. За необхідності поновіть записи в Особовій картці працівника;

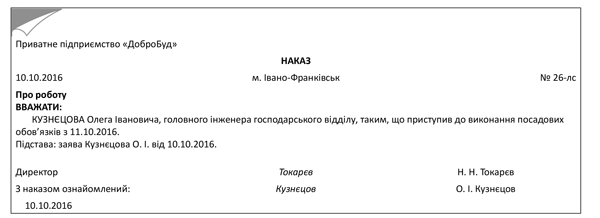

• видайте наказ (розпорядження) з особового складу про те, що працівник приступає до виконання своїх посадових (професійних) обов’язків на підставі написаної ним заяви (лист Мінсоцполітики від 10.06.15 р. № 231/06/186-15). Наказ може мати такий вигляд, як показано на рисунку:

Зразок наказу (розпорядження)

Зауважте: записи про проходження військової служби у зв’язку з мобілізацією не вносять до трудової книжки працівника.

Як бути, якщо на період військової служби «солдата підприємства» на його місце був прийнятий інший працівник на умовах строкового трудового договору? Такий працівник має бути звільнений у день, що передує дню виходу «солдата підприємства» на роботу. Якщо цього не зробити, строковий трудовий договір працівника на підміні перетвориться на безстроковий (див. ст. 391 КЗпП).

А якщо працівник не готовий одразу ж ставати до верстата? Можливо, потрібно спочатку сходити у відпустку.

Після служби — у відпустку: чом би й ні!

Погодивши з роботодавцем дату і період, демобілізований працівник може скористатися:

а) щорічною відпусткою (ст. 6 Закону про відпустки). Пам’ятайте, що період військової служби за призовом під час мобілізації включається до стажу, що дає право на таку відпустку. Інакше кажучи, поки працівник служив, він заробляв собі щорічну відпустку. Детально про щорічну відпустку читайте в «БТ», 2016, № 18-19, с. 39;

б) додатковою відпусткою учасникам бойових дій (ст. 162 Закону про відпустки). Про неї ми з вами поговоримо детально в наступному розділі статті;

в) відпусткою без збереження заробітної плати (ст. 26 Закону про відпустки). Якщо таку відпустку надають за згодою сторін, то її тривалість не повинна перевищувати 15 календарних днів (детальніше читайте в «БТ», 2016, № 31, с. 25).

Суму відпускних для оплачуваних відпусток розраховуйте стандартно, використовуючи норми Порядку № 100. При цьому середній заробіток за період служби, у тому числі що компенсується з бюджету*, не виключаєте з розрахунку відпускних (див. п. 3 Порядку № 100). Відповідно, і період мобілізації братиме участь у розрахунку середньої.

* Із січня 2016 року середньоденна зарплата не компенсується з бюджету, а виплачується за рахунок коштів роботодавця і обкладається всіма зарплатними податками.

Трудові пільги

На які трудові пільги може розраховувати демобілізований «солдат підприємства»? Відповідаючи на це запитання, виходитимемо з того, що практично всі вони отримають статус учасника бойових дій. А це дає право на:

• отримання допомоги по тимчасовій непрацездатності у розмірі 100 % середньої зарплати незалежно від страхового стажу (п. 11 ч. 1 ст. 12 Закону України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.93 р. № 3551-XII). Про особливості розрахунку лікарняних таким особам ми з вами поговоримо нижче;

• використання щорічної відпустки у зручний для них час (п. 12 ч. 1 ст. 12 того самого Закону);

• відпустку без збереження заробітної плати, що надається працівнику в обов’язковому порядку згідно з п. 4 ст. 25 Закону про відпустки. Тривалість такої відпустки може становити до 14 днів на рік;

• додаткову оплачувану відпустку учасникам бойових дій (ст. 162 Закону про відпустки). Таку відпустку надають понад щорічну один раз на рік незалежно від відпрацьованого часу. Вона оплачувана. Її тривалість дорівнює 14 календарним дням на рік. Причому не використана в поточному календарному році «бойова» відпустка згоряє. Про неї ми писали в «БТ», 2016, № 38, с. 31.

Крім того, у разі скорочення штату або чисельності працівників на підприємстві у зв’язку зі змінами в організації виробництва та праці, колишні «солдати підприємства» — учасники бойових дій матимуть переважне право залишитися на роботі (ч. 5 ст. 42 КЗпП).

А ось податковою соціальною пільгою (ПСП) вони можуть скористатися в загальному порядку. Жодних привілеїв для учасників бойових дій ПКУ не передбачає.

А як же тоді п.п. «е» п.п. 169.1.3 і п.п. «б» п.п. 169.1.4 ПКУ, запитаєте ви? Так, дійсно, цими нормами передбачено пільги в підвищеному та максимальному розмірах відповідно для учасників бойових дій у період після Другої світової війни, але тільки для тих із них, хто воював на території інших країн. АТО проводиться на території нашої країни. Та й військових дій як таких (за офіційними заявами) у нас у країні немає. Воєнний стан не введено. Тому, на жаль, ПСП — тільки в загальному порядку.

Причому будьте уважні: якщо в місяці виходу на роботу демобілізований працівник отримував військове забезпечення, то ПСП до зарплати за такий місяць застосовувати не можна!

Річ у тім, що п.п. 169.2.3 ПКУ забороняє застосовувати ПСП до зарплати, яку працівник протягом звітного місяця отримував разом із доходами у вигляді грошового або майнового (речового) забезпечення військовослужбовців, що виплачується з бюджету.

А як період військової служби відобразиться на страховому стажі?

Демобілізувався і захворів: як розрахувати лікарняні?

Страховий стаж формують місяці, за які ЄСВ сплачено в розмірі не нижче, ніж мінімальний страховий внесок. Виняток — періоди, передбачені абзацом другим ч. 1 ст. 21 Закону № 1105.

Ви знаєте, що середній заробіток, нарахований за період з 18.03.14 р. по 31.12.15 р., підлягав компенсації з бюджету. І ЄСВ з такого заробітку не сплачувався. Отже, якщо підприємство отримувало компенсацію середнього заробітку мобілізованого з бюджету, то періоди, за які такий заробіток було нараховано, до страхового стажу не увійдуть (див. лист Мінсоцполітики від 15.12.15 р. № 696/18/99-15).

А ось починаючи з 01.01.16 р. середній заробіток мобілізованим виплачували роботодавці за рахунок власних коштів. На нього ЄСВ нараховували в загальному порядку. А отже, «двері» страхового стажу для середнього заробітку, що не компенсується, відкриті.

Але всі ці «заморочки» з періодом, що не компенсується, йдуть у небуття, якщо працівник — учасник бойових дій (що підтверджено відповідним посвідченням). Адже, як ми вже зазначали вище, таким особам лікарняні виплачуються в розмірі 100 % середньої зарплати незалежно від страхового стажу.

АЛЕ! Не забувайте про обмеження за максимальною та мінімальною сумами допомоги для працівників, які за 12 місяців заробили собі страховий стаж менше 6 місяців (див. ч. 4 ст. 19 Закону № 1105). Детально про них читайте в «БТ», 2015, № 38, с. 38. Для того щоб їх виконати, доведеться розраховувати стаж навіть щодо пільговиків.

Тепер про розрахунок суми лікарняних.

Чи потрібно враховувати при обчисленні середньої зарплати для оплати часу хвороби період служби за призовом під час мобілізації?

Відповідь на це запитання знову-таки залежить від того, сплачувався чи ні ЄСВ із середньої зарплати, нарахованої за період мобілізації.

Розглянемо можливі ситуації.

1. Середня зарплата, нарахована «солдату підприємства» за період мобілізації, не компенсувалася з бюджету і з неї справлявся ЄСВ. У цьому випадку період мобілізації не виключається з розрахункового періоду, а сума середньої зарплати, нарахованої за такий період, бере участь у розрахунку виплат у зв’язку з тимчасовою непрацездатністю.

2. Підприємство отримало компенсацію середньої зарплати, нарахованої «солдату підприємства» за період мобілізації, або підприємство планує її отримати (подано відповідні звіти до органу соцзахисту населення). За такого розвитку подій період мобілізації, що «компенсується», і суми середньої зарплати не беруть участі в розрахунку лікарняних.

Річ у тім, що Мінсоцполітики, яке наділене правом роз’яснювати положення Порядку № 1266, вважає період, за який було отримано компенсацію середнього заробітку з бюджету, таким, що належить до не відпрацьованих з поважних причин, незважаючи на те, що він не був прямо зазначений серед таких у п. 3 Порядку № 1266. На цьому наполягає Мінсоцполітики в листах від 21.05.15 р. № 319/18/99-15 і від 31.07.15 р. № 445/18/99-15.

Розрахунок лікарняних ви здійснюєте за 12 місяців, що передують місяцю настання страхового випадку.

Усе добре, що добре закінчується, але не завжди так виходить!

Ми розглядали стандартну ситуацію повернення мобілізованого працівника. А що буде, якщо все складається не так гладко? Наприклад, демобілізований не вийшов на роботу або не став на військовий облік? Та як узагалі підприємству дізнатися про припинення військової служби працівника, якщо він сам не «нагадав» про себе?

Зрозуміло, що з прийняттям Указу № 411 про звільнення в запас мобілізованих ситуація більш-менш прояснюється, оскільки застережено строки проведення такого звільнення. Але ж «солдат підприємства» міг залишитися служити за контрактом!

Чарівною паличкою в цьому питанні міг би стати п. 260 Положення про проходження громадянами України військової служби у ВСУ, затвердженого Указом Президента від 10.12.08 р. № 1153/2008. У ньому зазначено, що військкомати повинні письмово повідомляти роботодавців про постановку громадян, звільнених з військової служби, на облік у строки не пізніше дня, що настає за днем такої постановки. Але, на жаль! Військкомати не вважають надання подібної інформації підприємствам своїм обов’язком. А ось рідним і близьким солдата цю інформацію вони надати можуть (лист Міноборони від 20.11.15 р. № 116/2/2/21362).

Отже, шановні роботодавці, якщо до початку листопада цього року ваші мобілізовані працівники не з’являться на робочому місці, спробуйте з’ясувати причину в їх родичів.

У будь-якому разі, доки ви не встановили причину відсутності мобілізованого працівника, за прогули його краще не звільняти.

Інакше може виявитися, що таке звільнення було незаконним. Погодьтеся, обставини невиходу на роботу можуть бути різні і, можливо, навіть дуже поважні, наприклад, хвороба, служба за контрактом.

Як же бути? Чекайте 6 листопада. Чому ця дата? В Указі № 411 зазначено, що солдатів повинні демобілізувати до кінця жовтня. Потім у них є 5 днів на постановку на облік. Таким чином, 6 листопада — приблизний строк, коли раніше мобілізований працівник повинен заявити про себе роботодавцю. Він мовчить і родичі не в курсі його справ? Тоді період відсутності такого працівника на робочому місці відображайте в Табелі обліку робочого часу з кодом «НЗ» («28») — нез’явлення з нез’ясованих причин.

Після того як працівник вийде на роботу, отримайте від нього письмові пояснення, чому він був відсутній на роботі в конкретний період. Якщо причини невиходу поважні, відкоригуйте Табель.

Проте сподіваємося, що всі ваші демобілізовані «солдати підприємства» виявляться сумлінними працівниками і своєчасно стануть до роботи.

Документи статті

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Закон № 2232 — Закон України «Про військовий обов’язок та військову службу» від 25.03.92 р. № 2232-XII.

Указ № 411 — Указ Президента України від 26.09.16 р. № 411/2016.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.01 р. № 1266.