От демобилизации до выхода на работу

Для начала давайте разберемся с гарантиями.

За «солдатами предприятия», которые были мобилизованы, вы обязаны сохранять место работы, должность и средний заработок до окончания особого периода или до дня их фактической демобилизации. Этого требуют ч. 3 ст. 119 КЗоТ и ч. 2 ст. 39 Закона № 2232.

Днем фактической демобилизации является день исключения военнослужащего из списков личного состава воинской части в связи с увольнением с военной службы.

Как узнать, в какой день это произошло? Из военного билета демобилизованного. Но прежде чем военный билет попадет в руки работодателя, «солдат предприятия» должен будет зайти в военкомат для постановки на воинский учет.

Увы, но без этого никуда! Работодатель вправе допустить к работе демобилизованного работника только после его постановки на воинский учет по месту своего проживания (пребывания). Заметьте: лица, уволенные с военной службы, обязаны в пятидневный срок прибыть в военные комиссариаты для постановки на воинский учет ( п. 11 ст. 26 Закона № 2232).

И здесь «всплывает» еще одна гарантия. Часть 2 ст. 119 КЗоТ и ч. 2 ст. 21 Закона № 2232 освобождают работника от работы на время, необходимое для постановки на воинский учет, с сохранением за ним на такой период рабочего места, должности и среднего заработка.

По нашему мнению, время, в течение которого работник должен встать на учет в военном комиссариате (5 дней), и время, необходимое для постановки на воинский учет, которое оплачивается по средней, это, как говорят в Одессе, две большие разницы. Поэтому мы считаем, что средний заработок следует сохранить лишь за дни фактического нахождения в военкомате с целью постановки на учет. Остальные дни — со дня, следующего за днем демобилизации, и до дня постановки на учет — оплачивать не нужно. Это дни, не отработанные по уважительным причинам.

Теперь что касается расчета среднего заработка. Гарантии, установленные ч. 3 ст. 119 КЗоТ для мобилизованных (в том числе и сохранение среднего заработка), прекращают действовать в день исключения таких лиц из списков личного состава воинской части. Гарантии по сохранению среднего заработка за период постановки на воинский учет определены ч. 2 ст. 119 и ч. 2 ст. 21 Закона № 2232. Следовательно, на наш взгляд, для оплаты периода постановки на воинский учет средний заработок следует рассчитать заново. Именно такой вывод следует из положений Порядка № 100.

Но у Минсоцполитики по поднятым вопросам иное мнение. Во-первых, данное ведомство считает, что исходя из среднего заработка должны быть оплачены все пять дней, выделенных работнику для постановки на учет (письмо от 24.11.15 г. № 1526/13/84-15).

Во-вторых, чиновники утверждают, что среднюю зарплату для оплаты этих пяти дней пересчитывать заново не нужно (см. письмо Минсоцполитики от 18.05.16 г. № 565/13/84-16). Правда, почему не нужно, они не уточнили.

Однако если вы не готовы спорить с мнением Минсоцполитики, учтите его.

На следующий день после постановки на воинский учет работник должен явиться на предприятие.

Возвращение героя: работа ждет

Вернувшийся со службы работник готов к работе? Советы работодателю:

• ознакомьтесь с данными предоставленного им военного билета. При необходимости обновите записи в Личной карточке работника;

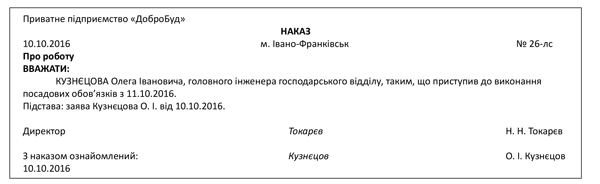

• издайте приказ (распоряжение) по личному составу о том, что работник приступает к выполнению своих должностных (профессиональных) обязанностей на основании написанного им заявления (письмо Минсоцполитики от 10.06.15 г. № 231/06/186-15). Приказ может быть таким, как показано на рисунке:

Пример приказа (распоряжения)

Заметьте: записи о прохождении военной службы в связи с мобилизацией не вносят в трудовую книжку работника.

Как быть, если на период военной службы «солдата предприятия» на его место был принят другой работник на условиях срочного трудового договора? Такой работник должен быть уволен в день, предшествующий дню выхода «солдата предприятия» на работу. Если этого не сделать, срочный трудовой договор работника-подменщика превратится в бессрочный (см. ст. 39-1 КЗоТ).

А если работник не готов сразу же становиться к станку? Может, нужно сначала сходить в отпуск.

После службы — в отпуск: почему бы и нет!

Согласовав с работодателем дату и период, демобилизованный работник может воспользоваться:

а) ежегодным отпуском ( ст. 6 Закона об отпусках). Помните, что период военной службы по призыву во время мобилизации включается в стаж, дающий право на такой отпуск. Другими словами, пока работник служил, он зарабатывал себе ежегодный отпуск. Подробно о ежегодном отпуске читайте в «БН», 2016, № 18-19, с. 39;

б) дополнительным отпуском участникам боевых действий ( ст. 16-2 Закона об отпусках). О нем мы с вами поговорим подробно в следующем разделе статьи;

в) отпуском без сохранения заработной платы ( ст. 26 Закона об отпусках). Если такой отпуск предоставляют по соглашению сторон, то его продолжительность не должна превышать 15 календарных дней (более подробно читайте в «БН», 2016, № 31, с. 25).

Сумму отпускных для оплачиваемых отпусков рассчитывайте стандартно, используя нормы Порядка № 100. При этом средний заработок за период службы, в том числе компенсируемый из бюджета*, не исключаете из расчета отпускных (см. п. 3 Порядка № 100). Соответственно, и период мобилизации будет участвовать в расчете средней.

* С января 2016 года среднедневная зарплата не компенсируется из бюджета, а выплачивается за счет средств работодателя и облагается всеми зарплатными налогами.

Трудовые льготы

На какие трудовые льготы может рассчитывать демобилизованный «солдат предприятия»? Отвечая на этот вопрос, будем исходить из того, что практически все они получат статус участника боевых действий. А это дает право на:

• получение пособия по временной нетрудоспособности в размере 100 % средней зарплаты независимо от страхового стажа ( п. 11 ч. 1 ст. 12 Закона Украины «О статусе ветеранов войны, гарантиях их социальной защиты» от 22.10.93 г. № 3551-XII). Об особенностях расчета больничных таким лицам мы с вами поговорим ниже;

• использование ежегодного отпуска в удобное для них время (п. 12 ч. 1 ст. 12 того же Закона);

• отпуск без сохранения заработной платы, который предоставляется работнику в обязательном порядке согласно п. 4 ст. 25 Закона об отпусках. Продолжительность такого отпуска может составлять до 14 дней в год;

• дополнительный оплачиваемый отпуск участникам боевых действий ( ст. 16-2 Закона об отпусках). Такой отпуск предоставляют сверх ежегодного один раз в году независимо от отработанного времени. Он оплачиваемый. Его продолжительность равна 14 календарным дням в год. Причем неиспользованный в текущем календарном году «боевой» отпуск сгорает. О нем мы писали в «БН», 2016, № 38, с. 31.

Кроме того, в случае сокращения штата или численности работников на предприятии в связи с изменениями в организации производства и труда, бывшие «солдаты предприятия» — участники боевых действий будут иметь преимущественное право остаться на работе ( ч. 5 ст. 42 КЗоТ).

А вот налоговой социальной льготой (НСЛ) они могут воспользоваться в общем порядке. Никаких привилегий для участников боевых действий НКУ не предусматривает.

А как же тогда п.п. «е» п.п. 169.1.3 и п.п. «б» п.п. 169.1.4 НКУ, спросите вы? Да, действительно, этими нормами предусмотрены льготы в повышенном и максимальном размерах соответственно для участников боевых действий в период после Второй мировой войны, но только для тех из них, кто воевал на территории других стран.

АТО проводится на территории нашей страны. Да и как таковых военных действий (по официальным заявлениям) у нас в стране нет. Военное положение не введено. Поэтому, увы, НСЛ — только в общем порядке.

Причем будьте бдительны: если в месяце выхода на работу демобилизованный работник получал военное обеспечение, то НСЛ к зарплате за такой месяц применять нельзя!

Все дело в том, что п.п. 169.2.3 НКУ запрещает применять НСЛ к зарплате, которую работник в течение отчетного месяца получал вместе с доходами в виде денежного или имущественного (вещевого) обеспечения военнослужащих, выплачиваемого из бюджета.

А как период военной службы отразится на страховом стаже?

Демобилизовался и заболел: как рассчитать больничные?

Страховой стаж формируют месяцы, за которые ЕСВ уплачен в размере не ниже, чем минимальный страховой взнос. Исключение — периоды, предусмотренные абзацем вторым ч. 1 ст. 21 Закона № 1105.

Вы знаете, что средний заработок, начисленный за период с 18.03.14 г. по 31.12.15 г., подлежал компенсации из бюджета. И ЕСВ с такого заработка не уплачивался. Следовательно, если предприятие получало компенсацию среднего заработка мобилизованного из бюджета, то периоды, за которые такой заработок был начислен, в страховой стаж не войдут (см. письмо Минсоцполитики от 15.12.15 г. № 696/18/99-15).

А вот начиная с 01.01.16 г. средний заработок мобилизованным выплачивали работодатели за счет собственных средств. На него ЕСВ начисляли в общем порядке. А значит, «двери» страхового стажа для некомпенсируемого среднего заработка открыты.

Но все эти «заморочки» с некомпенсируемым периодом уходят в небытие, если работник — участник боевых действий (что подтверждено соответствующим удостоверением). Ведь, как мы уже указывали выше, таким лицам больничные выплачиваются в размере 100 % средней зарплаты независимо от страхового стажа.

НО! Не забывайте об ограничениях по максимальной и минимальной суммам пособия для работников, которые за 12 месяцев заработали себе страховой стаж меньше 6 месяцев (см. ч. 4 ст. 19 Закона № 1105). Подробно о них читайте в «БН», 2015, № 38, с. 38. Для того чтобы их соблюсти, придется рассчитывать стаж даже по льготникам.

Теперь о расчете суммы больничных.

Нужно ли учитывать при исчислении средней зарплаты для оплаты времени болезни период службы по призыву во время мобилизации?

Ответ на этот вопрос опять-таки зависит от того, уплачивался или нет ЕСВ со средней зарплаты, начисленной за период мобилизации.

Рассмотрим возможные ситуации.

1. Средняя зарплата, начисленная «солдату предприятия» за период мобилизации, не компенсировалась из бюджета и с нее взимался ЕСВ. В этом случае период мобилизации не исключается из расчетного периода, а сумма средней зарплаты, начисленной за такой период, участвует в расчете выплат в связи с временной нетрудоспособностью.

2. Предприятие получило компенсацию средней зарплаты, начисленную «солдату предприятия» за период мобилизации, либо предприятие планирует ее получить (поданы соответствующие отчеты в орган соцзащиты населения). При таком развитии событий период «компенсируемой» мобилизации и суммы средней зарплаты не участвуют в расчете больничных.

Дело в том, что Минсоцполитики, которое наделено правом разъяснять положения Порядка № 1266, считает период, за который была получена компенсация среднего заработка из бюджета, таким, который относится к неотработанным по уважительным причинам, несмотря на то, что он не был прямо указан среди таковых в п. 3 Порядка № 1266. На таком подходе настаивает Минсоцполитики в письмах от 21.05.15 г. № 319/18/99-15 и от 31.07.15 г. № 445/18/99-15.

Расчет больничных вы производите за 12 месяцев, предшествующих месяцу наступления страхового случая.

Все хорошо, что хорошо кончается, но не всегда так получается!

Мы рассматривали стандартную ситуацию возвращения мобилизованного работника. А что, если все складывается не так гладко? Например, демобилизованный не вышел на работу или не стал на воинский учет? Да как вообще предприятию узнать о прекращении военной службы работника, если он сам не «напомнил» о себе?

Понятно, что с принятием Указа № 411 об увольнении в запас мобилизованных ситуация более или менее проясняется, поскольку оговорены сроки проведения такого увольнения. Но ведь «солдат предприятия» мог остаться служить по контракту!

Палочкой-выручалочкой в этом вопросе мог бы оказаться п. 260 Положения о прохождении гражданами Украины военной службы в ВСУ, утвержденного Указом Президента от 10.12.08 г. № 1153/2008. В нем указано, что военкоматы должны письменно уведомлять работодателей о постановке граждан, уволенных с военной службы, на учет в сроки не позднее дня, следующего за днем такой постановки. Но увы! Военкоматы не считают предоставление подобной информации предприятиям своей обязанностью. А вот родным и близким солдата эту информацию они предоставить могут (письмо Минобороны от 20.11.15 г. № 116/2/2/21362).

Так что, уважаемые работодатели, если до начала ноября этого года ваши мобилизованные работники не появятся на рабочем месте, попытайтесь выяснить причину у их родственников.

В любом случае, пока вы не установили причину отсутствия мобилизованного работника, за прогулы его лучше не увольнять.

Иначе может оказаться, что такое увольнение было незаконным. Согласитесь, обстоятельства невыхода на работу могут быть разные и, возможно, даже очень уважительные, например, болезнь, служба по контракту.

Как же быть? Ждите 6 ноября. Почему эта дата? В Указе № 411 сказано, что солдат должны демобилизовать до конца октября. Потом у них есть 5 дней на постановку на учет. Итого, 6 ноября — приблизительный срок, когда ранее мобилизованный работник должен заявить о себе работодателю. Он молчит и родственники не в курсе его дел? Тогда период отсутствия такого работника на рабочем месте отражайте в Табеле учета рабочего времени с кодом «НЗ» («28») — неявки по невыясненным причинам.

После того, как работник выйдет на работу, получите от него письменные объяснения, почему он отсутствовал на работе в конкретный период. Если причины невыхода уважительные, откорректируйте Табель.

Однако надеемся, что все ваши демобилизованные «солдаты предприятия» окажутся прилежными работниками и вовремя приступят к работе.

Документы статьи

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Закон № 2232 — Закон Украины «О воинской обязанности и военной службе» от 25.03.92 г. № 2232-XII.

Указ № 411 — Указ Президента Украины от 26.09.16 г. № 411/2016.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.01 г. № 1266.