Питання щодо вибору періоду для формування податкового кредиту (ПК) на підставі податкової накладної (ПН) досі є надзвичайно актуальним для платників ПДВ. І це не дивно.

Нагадаємо: у 2015 році нормотворці не раз вносили до ПКУ зміни, що стосуються не лише строків формування ПК, а й термінів реєстрації ПН в ЄРПН. Так:

1. ПН з датою складання з 01.01.15 р. по 30.06.15 р. могли потрапити до ПК:

• «період у період» (якщо ПН зареєстрована в ЄРПН вчасно);

• у будь-який інший період у межах 180 календарних днів, починаючи з дати реєстрації ПН в ЄРПН (якщо документ потрапив до ЄРПН із затримкою).

При цьому строки реєстрації в ЄРПН були стандартними — 15 календарних днів.

2. ПН з датою складання з 01.07.15 р. по 30.09.15 р. мали подвійну специфіку. Такі ПН завдяки Закону № 643* отримали подовжений період реєстрації в ЄРПН ( п. 39 підрозд. 2 розд. ХХ ПКУ). Крім того, з’явилася можливість включити ПН до ПК протягом 365 календарних днів з дати їх складання (п. 198.6 ПКУ).

3. ПН, складені з 01.10.15 р. Строки реєстрації в ЄРПН повернулися у свої звичні рамки (15 календарних днів). У той же час для них діє правило 365 календарних днів.

У листі, що коментується, податківці роблять один узагальнюючий висновок: починаючи з 29.07.15 р. (дата набрання чинності Законом № 643) незалежно від того, складено ПН до чи після цієї дати, суми ПДВ за нею можна включити до ПК:

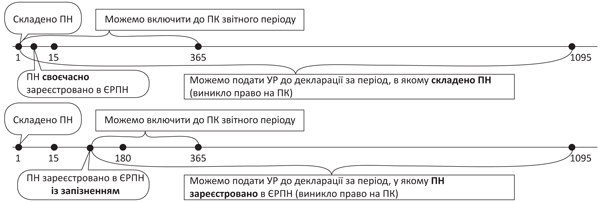

1. Якщо таку ПН своєчасно зареєстровано в ЄРПН:

• у звітному періоді, в якому вона була складена;

• у будь-якому іншому звітному періоді у межах 365 календарних днів з дати складання такої ПН. Для платників ПДВ, що застосовують касовий метод, — протягом 60 календарних днів з дати оплати.

2. Якщо така ПН потрапила до ЄРПН із затримкою (з порушенням строків, установлених як п. 201.10 ПКУ, так і п. 39 підрозд. 2 розд. ХХ ПКУ):

• у звітному періоді, в якому вона була зареєстрована в ЄРПН;

• у будь-якому наступному звітному періоді, але не пізніше 365-го календарного дня з дати складання такої ПН.

Аналогічну позицію можна побачити в категорії 101.14 ЗІР ДФСУ та листах ДФСУ від 17.12.15 р. № 27001/6/99-99-19-03-02-15, від 15.01.16 р. № 1201/7/99-99-19-03-02-17.

Для повної картини слід нагадати: якщо з дати складання ПН минуло 365 днів, але не закінчився 1095-денний строк давності, то «вхідний» ПДВ не пропадає. До поточної декларації його вже не можна включити, але за допомогою уточнюючого розрахунку можна збільшити ПК того періоду, в якому виникло право на ПК (див. лист ДФСУ від 09.06.16 р. № 12795/6/99-99-15-03-02-15 // «БТ», 2016, № 29, с. 6, категорію 101.14 ЗІР ДФСУ).

Покажемо усе сказане у вигляді схем: