З 01.04.17 р. запрацював новий п. 201.16 ПКУ, а також зміни в п. 201.10 ПКУ в частині призупинення реєстрації ПН/РК в ЄРПН.

Щоправда, впродовж II кварталу 2017 року система працюватиме в тестовому режимі без фактичного блокування реєстрації ПН/РК ( п. 57 підрозд. 2 розд. XX ПКУ).

Та і не може вона працювати на повну силу, зважаючи на відсутність підзаконної нормативки. Кабмін ще повинен затвердити порядок призупинення реєстрації ПН/РК у ЄРПН, а Мінфін:

• критерії оцінки ступеня ризику, достатні для призупинення реєстрації;

• перелік документів, що подаються платником для «розблокування» ПН/РК.

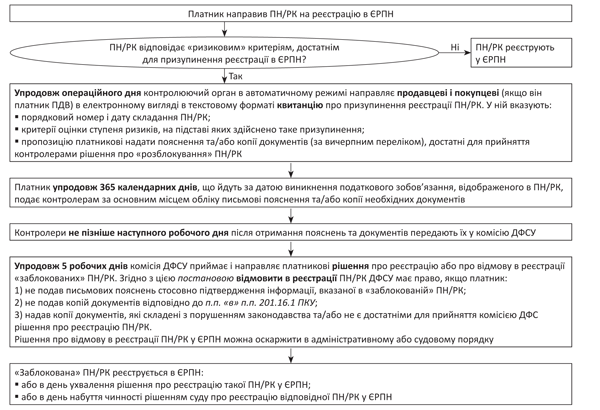

Поки ж маємо тільки документ, який регулює передостанній етап у механізмі призупинення реєстрації ПН/РК (див. рисунок).

Важливо! Після 1 липня, коли процедура повноцінно запрацює, у разі призупинення реєстрації ПН/РК:

• для продавця перериватиметься плин 365-денного терміну реєстрації ПН/РК ( пп. 1201.1, 1201. та 201.10 ПКУ);

• для покупця перериватиметься плин 365-денного терміну на відображення податкового кредиту ( п. 198.6 ПКУ).