Строки подання

Спочатку нагадаємо про строки подання новенької ПДВ-звітності в редакції наказу Мінфіну від 23.02.17 р. № 276.

Перший раз її слід подати (категорія 101.20 ЗІР ДФСУ):

• за березень 2017 року (граничний термін подання — 20.04.17 р.) — місячним платникам ПДВ;

• за І квартал 2017 року (граничний термін подання — 10.05.17 р.) — квартальним платникам ПДВ.

Водночас оновлений УР до ПДВ-декларації можна подавати вже починаючи з 01.04.17 р.

А тепер конкретніше про ті сюрпризи, які чекають платників ПДВ при заповненні нових форм.

Загальні зміни

Вступна частина — шапка. Вона стала трохи компактніша. Замість даних про спецрежимні декларації з’явилося додаткове поле 06. Його заповнюватимуть одержувачі сільгоспдотації. Про це ми розповімо далі.

Тепер чіткіше сформульований порядок заповнення даних про звітний період у першій і останній ПДВ-деклараціях (п. 1 розд. ІІ Порядку № 21):

• платникам ПДВ, які отримали ПДВ-статус в інший день, ніж перший день календарного місяця, у полі 02 «Звітний (податковий) період» слід вказувати перший повний календарний місяць;

• платникам ПДВ, яким анулювали ПДВ-реєстрацію в інший день, ніж останній день календарного кварталу, — період, який починається з першого дня такого кварталу і закінчується днем ПДВ-анулювання.

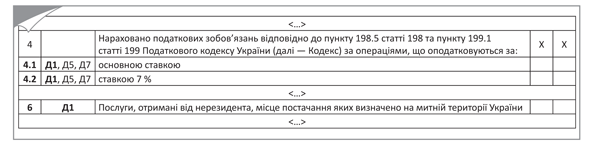

Основна частина — розділ І. Тут змінився порядок відображення даних з деяких РК. Суми коригувань:

• «компенсуючих» ПЗ, нарахованих згідно з пп. 198.5 і 199.1 ПКУ, тепер потраплять у ряд. 4.1 і 4.2 разом із сумою самих ПЗ, нарахованих упродовж звітного періоду;

• ПЗ, нарахованих при отриманні послуг від нерезидента, отримали місце в ряд. 6 разом з даними про обсяги постачання таких послуг і сумою нарахованого ПДВ (п.п. 7 п. 3 розд. V Порядку № 21).

Нагадаємо: раніше всі коригування відображали в ряд. 7.

У зв’язку із цими нововведеннями в гр. «Код додатка» з’явилися додаткові посилання на додаток Д1 у розділі І (див. рис. 1).

Рис. 1. Зміни в розділі І ПДВ-декларації

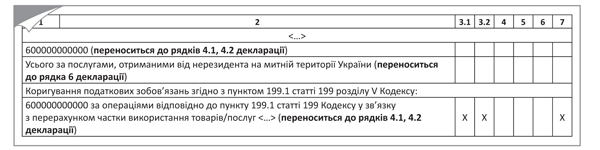

Тому усі вказані вище суми коригувань платникам ПДВ доведеться деталізувати в додатку Д1. Для цього передбачені відповідні рядки в таблицях 1 і 2 цього додатка (див. рис. 2).

Рис. 2. Деталізація даних у таблиці 1 додатка Д1

Як бачите:

• у рядок «600000000000» потрапляють коригування за всіма «компенсуючими» ПН (зведеними і звичайними), виписаними згідно з пп. 198.5 і 199.1 ПКУ;

• водночас в останній рядок таблиці 1 — коригування у зв’язку з річним перерахунком ПДВ.

Ну і щоб закінчити з додатком Д1, зазначимо, що з таблиці 1 нарешті прибрали рядки з умовним ІПН «300000000000» і «500000000000».

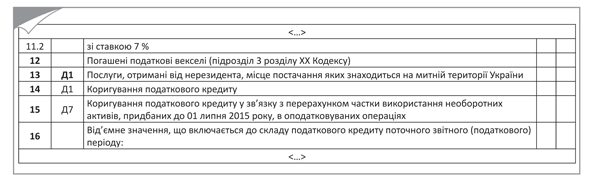

Основна частина — розділ ІІ. Цей розділ теж трохи підправили:

• прибрали «старі» рядки 13 і 14 через скасування спецрежиму;

• у результаті довелося змінити номери інших рядків розділу (див. рис. 3).

Рис. 3. Наслідки оновлення розділу ІІ ПДВ-декларації

Зверніть увагу: як і в розділі І коригування ПК, сформованого при отриманні послуг від нерезидента, слід відображати разом із сумами такого ПК у ряд. 13 (раніше їх відображали в загальному коригувальному ряд. 12). Ну і, звичайно, розшифровувати такі дані в таблиці 2 додатка Д1.

І ще одна маленька деталь, що стосується ряд. 16.3 декларації. Згідно з п.п. 5 п. 4 Порядку № у цьому рядку слід вказувати не просто суму збільшення/зменшення ВЗ за результатами податкової перевірки, а суму, яка узгоджена контролерами впродовж звітного періоду. Яку роль цей факт відіграє для платників ПДВ, що реорганізуються, розповімо трохи пізніше.

Основна частина — розділ ІІІ. Унаслідок скасування спецрежиму виявився непотрібним і ряд. 18.2 «спрямовується на спеціальний рахунок суб’єкта спеціального режиму…». Тому для відображення сум ПДВ, які підлягають сплаті до держбюджету, буде тільки один (загальний) ряд. 18 (п.п. 1 п. 5 Порядку № 21).

Заключна частина. А ось хто серйозно «потовщав», так це заключна таблиця декларації. Її доповнили полями, у яких платники ПДВ повинні ставити позначку у разі подання у складі декларації:

• додатків до ПДВ-декларації (Д1 — Д7, ДС9);

• повідомлення про делегування філіям (структурним підрозділам) права складання ПН (додаток 2 до Порядку № 21).

Додаток Д2. Тепер у цьому додатку потрібно буде показувати дані про суми ВЗ, отримані «у спадок» від реорганізованого платника ПДВ. Крім того, з’явилася спеціальна табличка для розподілу сум ВЗ між правонаступниками. Про ці новинки ми розповімо далі.

Додаток Д3. У таблиці 2 цього додатка з’явилася спеціальна графа для сум ВЗ, отриманих «у спадок» від реорганізованого платника ПДВ.

Додаток Д4. Призначення цього додатка не змінилося. Проте в ньому все ж сталися зміни:

• з одного боку, його трохи скоротили, оскільки критерії, що визначають «старий» порядок отримання БВ, пішли в минуле;

• з іншого — додатку додали функцій. Додали ще 2 заяви для платників ПДВ, що реорганізуються, і їх правонаступників.

Можливості для тих, хто реорганізується

Нагадаємо: з 01.01.17 р. якщо платник ПДВ, у якого залишилася сума ВЗ, що переходить у ПК наступного звітного періоду, реорганізується шляхом (п. 198.7 ПКУ):

• приєднання, злиття, перетворення, то він має право передати таку суму ВЗ у ПК правонаступника в наступному періоді після підписання передавального акта;

• розділення, виокремлення — пропорційно отриманій частці майна згідно з розподільчим балансом у наступному періоді після підписання розподільчого балансу.

Увага! Суму ВЗ, отриману правонаступником, має бути підтверджено документальною перевіркою контролюючого органу.

Для того щоб реалізувати можливість передачі ВЗ, у додаток Д2 додані:

1) заява платника податків, який реорганізується (таблиця 2). Така заява подається у складі ПДВ-декларації за останній період реєстрації платником ПДВ. А далі справа за правонаступником;

2) заява платника податків, який є правовласником реорганізованого платника податків (таблиця 3) . Таку заяву правонаступник подає у складі ПДВ-декларації за звітні періоди після підтвердження податківцями за результатами документальної перевірки сум ВЗ.

Увага! Разом з такою заявою слід відобразити суму ВЗ, що передається, і в ряд. 16.3 ПДВ-декларації того ж звітного періоду (п.п. 5 п. 4 розд. V Порядку № 21).

Якщо за результатами звітного періоду, у якому подано заяву, сума ВЗ, що передається, потрапить у ПК наступного звітного періоду (у ряд. 21), правонаступник повинен буде заповнити таблицю 1 додатка Д2. І в ній, а точніше в новій окремій гр. 5 такої таблиці, вказати:

• період отримання такого ВЗ

• і суму ВЗ, отриману від реорганізованого платника ПДВ.

Але це ще не все.

Якщо правонаступник вирішить включити отримане ВЗ не в ПК, а заявити його до БВ, то йому слід заповнити і подати ще й додаток Д3. Тоді в гр. 6 таблиці 2 такого додатка він повинен поставити позначку «+» навпроти суми ВЗ, отриманої від реорганізованого платника ПДВ.

Але! Є ще один нюанс.

З 01.01.17 р. РЛ, сформований на момент держреєстрації припинення юрособи і належний платнику ПДВ, реорганізованому шляхом (п. 2001.3 ПКУ):

• приєднання, злиття, перетворення — може бути використаний при розрахунку РЛ правонаступника такого платника ПДВ;

• розділення — пропорційно отриманій частці майна згідно з розподільчим балансом.

Щоб це сталося, платник ПДВ, який реорганізується, заповнює спеціальну Заяву (таблиця 5 додатка Д4) у складі ПДВ-декларації за останній звітний період реєстрації платником ПДВ.

Знову ж таки тільки після підтвердження контролерами РЛ, що передається, у гру вступає правонаступник. Він подає у складі ПДВ-декларації за звітні періоди після такого підтвердження відповідну Заяву (таблиця 6 додатка Д4) (п. 14 розд. ІІІ Порядку № 21). І справа «в капелюсі» — отриманий «у спадок» РЛ можна використати.

Сільгоспнюанси

Усі зміни, які стосувалися ПДВ-звітності сільгосппідприємств, пов’язані виключно зі скасуванням спецрежиму і появою в житті таких платників агродотацій.

Основна частина — шапка. Усі сільгосппідприємства (як колишні спецрежимники, так і ті, хто не застосовував такого режиму) тепер подають одну (загальну) ПДВ-декларацію. Про ПДВ-декларації з відмітками «0121 — 0213» / «0130» можна забути (п. 4 розд. І, пп. 9 і 12 розд. ІІІ Порядку № 21).

Відповідно, поля для відміток про подання ПДВ-декларацій за формою «0121 — 0213»/ «0130» у шапці більше немає.

Водночас з’явилося нове поле 06 «Сільськогосподарський товаровиробник, внесений або який претендує на внесення до Реєстру отримувачів бюджетної дотації», у якому сільгосптоваровиробники ставлять цифру (п. 2 розд. V Порядку № 21):

• «1» — якщо вони здійснюють види діяльності, передбачені п. 161.3 Закону № 1877, і вже внесені в Реєстр одержувачів бюджетної дотації;

• «2» — якщо такі платники ПДВ здійснюють види діяльності, передбачені п. 161.3 Закону № 1877, і претендують на внесення в Реєстр одержувачів бюджетної дотації.

Кого саме можна віднести до категорії претендентів, Порядок № 21 не уточнює. Але виходячи з термінів подання заяви на внесення в Реєстр одержувачів агродотацій це можуть бути платники ПДВ, які у звітному періоді дотримувалися критеріїв, що надають право на отримання агродотації, і планують подати Заяву наприкінці місяця (після подання ПДВ-звітності).

Увага! Цифри в полі 06 можна ставити вже в березневій ПДВ-декларації, оскільки крайній строк подання заяв на включення в Реєстр одержувачів агродотацій закінчився 01.04.17 р. Тому до 20.04.17 р. ви вже точно знатимете, включені ви у вказаний Реєстр чи ні.

А ось ті сільгосппідприємства, які не відповідають переліченим вище вимогам, поле 06 узагалі не заповнюють.

Основна частина (розділи I — III). Тут немає якихось особливостей заповнення для аграріїв. Тому в табличній частині внесіть дані в загальному порядку (див. вище).

Заключна частина. Тут головне — не забути поставити позначку, яка повідомить податківцям про подання у складі декларації додатка ДС9.

Додаток Д1. Основною особливістю ПДВ-додатків для сільгоспвиробників стане поява в таблицях 1 і 2 додатка Д1 нової гр. 3.2 «ознака здійснення с/г операцій».

Увага! У ній необхідно поставити позначку «+» при відображенні:

• у таблиці 1 — РК, виписаних до ПН з кодом «2».

На наш погляд, при відображенні РК до березневих ПН без коду «2» також потрібно поставити «+», якщо такі ПН були пов’язані зі здійсненням «дотаційних» видів діяльності;

• у таблиці 2 — документи (РК, бухдовідки, чеки і т. д.), пов’язані з придбанням товарів/послуг для «дотаційних» видів діяльності.

Окрім цього, необхідно буде в окремих рядках кожної з таблиць підбивати підсумок проведених коригувань (вказувати загальну суму відкоригованого обсягу поставок і суми ПДВ) саме за такими операціями.

Додаток Д5. Такі ж позначки («+») слід поставити і в додатку Д5. А саме в гр. 4 таблиці 1 і гр. 5 таблиці 2. А також підбити підсумок за такими операціями в окремому рядку кожної з таблиць.

Попереджаємо: із заповненням таблиці 2 (призначеної для відображення документів, що сформували ПК звітного періоду) можуть виникнути проблеми. Адже не завжди можна визначити, яка частина суми ПДВ, вказаної в ПН, належить до «дотаційних» видів діяльності, а яка до загальних.

Звичайно, можна скористатися підходом, запропонованим Мінфіном для заповнення додатка ДС9. Тобто розподілити такий ПК за допомогою показника питомої ваги «дотаційних» товарів/послуг у їх загальному обсязі за 12 місяців і відобразити ПН двома рядками (п. 18 розд. III Порядку № 21):

• в один рядок внести суму ПДВ, пов’язану з «дотаційною» діяльністю. Це дозволить у гр. 5 поставити необхідну позначку «+»;

• в інший — пов’язану з іншими видами діяльності.

Але! Такий підхід додасть проблем, якщо ви захочете в майбутньому відкоригувати такі дані за допомогою РК.

Сподіваємося, до граничних термінів подання ПДВ-декларації за березень податківці внесуть все ж ясність у це питанні.

І ще. У кожній з таблиць додатка Д5 необхідно підбити підсумок за ПЗ і ПК, нарахованими/сформованими за операціями, пов’язаними з «дотаційними» видами діяльності. Такі дані вам знадобляться для заповнення додатка ДС9.

Додаток ДС9. Додаток ДС9 слід подавати тільки разом з ПДВ-декларацією з відміткою «1» або «2» в полі шапки 06 (п. 12 розд. III Порядку № 21). Він потрібен для розрахунку дотаційних сум ПДВ і підтвердження статусу одержувача агродотації.

Для цього слід заповнити:

• таблицю 1, у якій розрахувати додатну різницю ПЗ і ПК, які нараховані/сформовані у звітному періоді за операціями, пов’язаними з «дотаційними» видами діяльності.

Важливо! Порядок № 21 не зобов’язує формувати дані вказаних таблиць тільки на підставі ПН з кодом «2». Тому, заповнюючи березневий додаток ДС9, орієнтуйтеся тільки на види діяльності, за якими були нараховані ПЗ або сформований ПК.

Зверніть увагу: якщо придбані товари/послуги, необоротні активи частково використовуються в «дотаційних» видах діяльності, а частково — ні, в таблиці відображаємо суму ПК виходячи з частки питомої ваги вартості сільськогосподарських товарів, виготовлених у результаті здійснення вказаних видів діяльності, розрахованої в гр. 4 таблиці 2 цього додатка (п. 18 розд. III Порядку № 21);

• таблицю 2, у якій необхідно провести розрахунок питомої ваги вартості сільгосптоварів. Ну а з цим завданням проблем не виникне, оскільки сільгосппідприємства вже давно знайомі з такими розрахунками.

Висновки

- Уперше оновлену ПДВ-звітність слід подати за березень / І квартал 2017 року.

- Суми коригувань «компенсуючих» ПЗ і ПЗ, нарахованих при отриманні послуг від нерезидента, потрібно відображати разом з такими ПЗ (у ряд. 4.1, 4.2 і 6 відповідно) і деталізувати такі дані в додатку Д1.

- Розбиття ряд. 18 основної частини декларації на ряд. 18.1 і ряд. 18.2 більше немає.

- Додатки Д2 і Д3 пристосували для потреб платників ПДВ, що реорганізуються, і їх правонаступників (якщо перші раптом вирішать поділитися своїм «перехідним» ВЗ та/або РЛ з останніми).

- Сільгосппідприємствам, які бажають отримувати агродотації, слід ставити цифру «1» або «2» в новому полі 06 шапки декларації, а також приділити увагу заповненню додатка ДС9 (для розрахунку дотаційних сум ПДВ і підтвердження статусу одержувача агродотації).

- У додатках Д1 і Д5 аграріям доведеться відмітити (поставити позначку «+» у спеціальній графі) документи, пов’язані з «дотаційними» видами діяльності.

Документи і скорочення статті

Порядок № 21 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

БВ — бюджетне відшкодування.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ВЗ — від’ємне значення.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

РЛ — реєстраційний ліміт.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.