Чи всяка поїздка — відрядження?

Не секрет, що Інструкція про відрядження діє тільки стосовно відряджень держслужбовців і осіб, що направляються у відрядження підприємствами, установами й організаціями, які повністю або частково фінансуються за рахунок бюджетних коштів. Для звичайних госпрозрахункових підприємств цей документ має довідковий (рекомендаційний) характер.

Водночас при вирішенні спірних питань перевіряючі часто посилаються на норми вказаної Інструкції, оскільки, окрім неї, «відрядні» питання, по суті, не врегульовані жодним нормативним документом.

Зокрема, визначення службового відрядження можна знайти тільки в Інструкції про відрядження. Тому орієнтуватимемося на неї. Характеристики, які дозволяють вважати поїздку працівника відрядженням, представимо в табл. 1.

Таблиця. 1. Характеристики, властиві відрядженню

| Характеристики поїздки | Пояснення |

| Хто їде? | Особа, що перебуває у трудових відносинах з підприємством, або засновник (детальніше див. у табл. 2) |

| Як оформляємо? | Наказом керівника підприємства. У ньому потрібно вказати: • прізвище, ім’я і по батькові особи, що направляється у відрядження, її професію (посаду), структурний підрозділ; • місце призначення (країна, місто, підприємство, куди прямує працівник); • строк відрядження; • мету відрядження і підставу (службове завдання або інший документ). З наказом працівника ознайомлюють під підпис. Копію наказу видають працівникові, що відряджається, щоб у готельний рахунок при відрядженнях по Україні не був включений туристичний збір. Окрім наказу, можуть оформлятися також: • службове технічне завдання; • кошторис витрат на відрядження; • примірна схема маршруту працівника при проїзді міським транспортом загального користування |

| На який час? | Строк відрядження обмежений і в загальному випадку не може перевищувати: 30 календарних днів — для відряджень у межах України; 60 календарних днів — для відряджень за кордон. Окремі винятки передбачені п. 6 постанови № 98. Так, строк відрядження не може перевищувати, зокрема: • строку будівництва об’єктів — для працівників, направлених для виконання в межах України монтажних, налагоджувальних, ремонтних і будівельних робіт; • одного року — для працівників, направлених за кордон за ЗЕД-контрактами для виконання монтажних, налагоджувальних, ремонтних, проектних, проектно-дослідницьких, будівельних, будівельно-монтажних і пуско-налагоджувальних робіт, здійснення шефмонтажу й авторського нагляду під час будівництва, обслуговування і забезпечення функціонування національних експозицій на міжнародних виставках, проведення гастрольних та інших культурно-мистецьких заходів. У разі направлення осіб у вищі навчальні заклади або наукові установи за кордоном з метою навчання або стажування строк навчання студентів і стажування (наукового стажування) аспірантів, ад’юнктів, докторантів (науково-педагогічних) науковців не повинен перевищувати 2 роки. Майте на увазі! Якщо в госпрозрахункового підприємства все ж є необхідність відправити працівника у відрядження на триваліший строк, ніж установлений Інструкцією про відрядження і постановою № 98, таку можливість слід прописати в Положенні про відрядження. Пам’ятайте! Дні тимчасової непрацездатності в строк відрядження не включають. При визначенні строку відрядження враховують: • день від’їзду у відрядження і день повернення з нього (день прибуття на місце основної роботи) — ці дні зараховують як два дні; • вихідні, святкові і неробочі дні, які припадають на період відрядження |

| Куди їдемо? | В інший населений пункт не за місцем постійної роботи особи. До відряджень відносять у тому числі поїздки у філії підприємства, розміщені в інших населених пунктах, поїздки надомників у головний офіс підприємства і т. ін. Увага! Слід відрізняти відрядження від роботи, що має роз’їзний (пересувний) характер праці, коли працівник виконує свої трудові обов’язки не на постійному робочому місці, а регулярно здійснюючи поїздки. Наприклад, роз’їзну роботу виконують кур’єри, торговельні агенти тощо. Таким працівникам установлюють надбавки за роз’їзний характер роботи. Їх поїздки не оформляють як відрядження. Також не є відрядженням поїздка працівника за дорученням керівника підприємства в межах одного з місцем роботи населеного пункту |

| З якою метою? | Мета відрядження — виконання працівником своїх трудових обов’язків поза місцем його основної роботи. Важливо! Вимагати від працівника, щоб він виконував у відрядженні роботу, не обумовлену трудовим договором, не можна. У цьому випадку працівник має право відмовитися від відрядження |

| А чи є зв’язок з основною діяльністю? | Документами, що підтверджують зв’язок відрядження з основною діяльністю підприємства, є, зокрема: • запрошення приймаючої сторони, діяльність якої збігається з діяльністю підприємства; • укладений договір (контракт); • інші документи, які встановлюють або засвідчують бажання встановити цивільно-правові відносини; • документи, що засвідчують участь особи, яка відряджається, в переговорах, конференціях, симпозіумах, інших заходах, що проводяться з тематики, яка збігається з госпдіяльністю підприємства. Наявність таких документів підтвердить правомірність невключення сум компенсації витрат на відрядження в оподатковуваний дохід працівника |

Таблиця 2. Кого можна / не можна направити у відрядження

| Можна направити у відрядження: | працівників підприємства |

| тимчасових працівників | |

| сезонних працівників | |

| сумісників | |

| працівників, що працюють неповний робочий час | |

| засновників | |

| членів керівних органів підприємства | |

| Не можна направити у відрядження: | осіб, що працюють за цивільно-правовим договором(1) |

| вагітних жінок і жінок, що мають дітей віком до 3 років (ст. 176 КЗпП)(1) | |

| батьків, що мають дітей віком до 3 років і виховують їх без матері (у тому числі в разі тривалого перебування матері в лікувальній установі) (ст. 1861 КЗпП)(1) | |

| опікунів, піклувальників, прийомних батьків, батьків-вихователів дітей віком до 3 років (ст. 1861 КЗпП)(1) | |

| жінок, що мають дітей віком від 3 до 14 років або дітей-інвалідів (ст. 177 КЗпП)(2) | |

| батьків, що мають дітей віком від 3 до 14 років або дітей-інвалідів і виховують їх без матері (у тому числі в разі тривалого перебування матері в лікувальній установі) (ст. 1861 КЗпП)(2) | |

| опікунів, піклувальників, прийомних батьків, батьків-вихователів дітей віком від 3 до 14 років або дітей-інвалідів (ст. 1861 КЗпП)(2) | |

| працівника у період його тимчасової непрацездатності | |

| працівника у період його відпустки(3) | |

| (1) Для вказаних категорій працівників установлена повна заборона на відрядження. (2) Ці категорії працівників можуть бути направлені у відрядження при дотриманні таких умов: а) від них отримана письмова згода на відрядження; б) вони ознайомлені з правом відмови від відрядження. Наприклад, у формі наказу про відрядження можна передбачити відмітку про ознайомлення з таким правом. (3) У загальному випадку працівника, що перебуває у відпустці, направити у відрядження не можна. Але якщо це неминуче, то спочатку з відома працівника необхідно оформити наказ про відкликання його з відпустки, а потім направити його у відрядження. Пам’ятайте! Працівника можна відкликати з відпустки тільки у випадках, передбачених ч. 3 ст. 12 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР. | |

Таблиця 3. Видаємо аванс на відрядження: відповіді на «гарячі» запитання

| Запитання | Відповідь |

| Чи обов’язково видавати працівникові аванс на відрядження? | Обов’язок з видачі авансу перед вибуттям працівника у відрядження чітко встановлений Інструкцією про відрядження. І хоча вона необов’язкова для госпрозрахунківців, необхідність авансування працівника також випливає зі ст. 121 КЗпП, п. 170.9 ПКУ, п. 2.11 Положення № 637. Незабезпечення працівника авансом на відрядження може бути кваліфіковане як порушення законодавства про працю, що спричиняє за собою відповідальність за ст. 265 КЗпП (штраф у розмірі 1 мінзарплати) і за ч. 1 ст. 41 КпАП (адмінштраф на посадових осіб підприємства, що порушили трудове законодавство, в розмірі від 510 до 1700 грн.) |

| Коли потрібно видати аванс працівникові? | Чіткий строк видачі авансу законодавством не встановлений. Головне — щоб працівник був забезпечений авансом до початку відрядження в будь-який час після видання наказу про відрядження |

| В якій формі видавати аванс: готівковій чи безготівковій? | Підприємство самостійно вирішує, в якій формі видати аванс працівникові, що відряджається: • готівкою з каси підприємства з оформленням видаткового касового ордера; • у безготівковій формі шляхом перерахування на відповідний рахунок для використання із застосуванням платіжних карток (наприклад, на корпоративну банківську або на особисту банківську платіжну картку працівника). При цьому гроші вважаються виданими під звіт: • у момент, коли працівник використовує картку для оплати товарів, зняття готівки в банкоматі і т. ін. — якщо працівникові видана корпоративна картка; • у момент, коли гроші зараховані на картку працівника, — якщо аванс перераховують на зарплатну або особисту картку працівника |

| Як розрахувати суму авансу? | При підрахунку суми авансу роботодавець повинен враховувати добові витрати, витрати на оплату проїзду і проживання (якщо вони заздалегідь не сплачені роботодавцем). Раніше розмір авансу визначали на підставі кошторису витрат. Зараз госпрозрахунківці кошторис можуть не складати, а просто вказувати суму видаваного авансу в наказі про відрядження. Водночас роботодавець у цій частині цілком може використати п. 6 розд. I Інструкції про відрядження, який передбачає ознайомлення працівника з кошторисом витрат або довідкою-розрахунком на виданий аванс, складеними в довільній формі |

| Якщо в працівника у відрядженні закінчилися гроші, чи можна перерахувати йому додаткову суму авансу? | Так, можна. Відповідне рішення приймає керівник підприємства на підставі доповідної записки працівника (факсограми). Про це сказано в листі Мінфіну від 14.03.11 р. № 31-18030-07-10/6681. Можлива й інша ситуація: працівник у відрядженні витрачає власні кошти, а підприємство потім компенсує понесені витрати на підставі наданого працівником Звіту й оригіналів підтверджуючих документів |

| В якій валюті видавати аванс? | Працівник, який їде у відрядження по Україні, отримує аванс у гривнях. Закордонвідрядженому аванс видають у національній валюті країни, до якої направляється працівник, або у вільно конвертованій валюті |

| Чи існують якісь нюанси, які потрібно враховувати при видачі авансу на закордонвідрядження? | Звичайно, такі нюанси є. Зокрема, підприємства не можуть купувати готівкову іноземну валюту для видачі авансу в пунктах обміну валют. Операції купівлі-продажу валют необхідно здійснювати тільки через банки (див. лист НБУ від 16.08.04 р. № 46-009/285-8297). Аванс на закордонвідрядження можна видати частково в інвалюті, а частково — у гривнях для оплати витрат на території України (наприклад, це стосується вартості проїзду) (див. лист Мінфіну від 04.06.07 р. № 31-26030-12/23-3982/4279). Якщо працівник у закордонвідрядженні витратив не весь аванс, то залишок він зобов’язаний повернути в тій валюті, у якій був виданий аванс. Водночас за ситуації, коли працівник у відрядженні витратив власні кошти (авансу не вистачило), відшкодовувати понесені витрати слід у гривнях за курсом НБУ на день відшкодування. Виняток — працівник-нерезидент. Він має право обрати валюту відшкодування своїх витрат: гривні або інвалюта |

Таблиця 4. Виплачуємо добові

| Облікові моменти | Пояснення |

| Розмір добових | Для госпрозрахункових підприємств розмір добових на законодавчому рівні не встановлений. Ми вважаємо, що підприємство має право встановити свій розмір добових. Але при цьому слід врахувати, що виходячи зі ст. 121 КЗпП мають бути дотримані мінімальні гарантії працівникам. Як орієнтир тут можуть виступати суми, встановлені для працівників бюджетної сфери в постанові № 98. Так, для відряджень по Україні мінімальний розмір добових повинен складати не менше 60 грн. на день. Максимальний розмір добових може бути встановлений у будь-якій сумі. Але перевищення його над розміром, указаним у п.п. 170.9.1 ПКУ, оподатковуватиметься за особливими правилами. Добові в межах розмірів з п.п. 170.9.1 ПКУ не обкладаються ні ПДФО, ні ВЗ. А ось суми перевищення включаються в загальний оподатковуваний дохід працівника, з якого роботодавець повинен утримати ПДФО і ВЗ (максимальний неоподатковуваний розмір добових у 2017 році див. у табл. 5). Важливо! Щоб «накрутити» ПДФО і ВЗ на оподатковувану частину добових, рекомендуємо використати коефіцієнт (К), розрахований за формулою: К = 100 : (100 - Спдфо - Свз), де Спдфо — ставка ПДФО (18 %); Свз — ставка ВЗ (1,5 %). При вказаних ставках ПДФО і ВЗ отримаємо коефіцієнт 1,242236. Застосувавши його до «чистої» суми оподатковуваних добових, ви отримаєте суму доходу у вигляді додблага, що підлягає нарахуванню. На наш погляд, у розд. I Податкового розрахунку за ф. № 1ДФ нараховану суму наднормативних добових логічно відображати з ознакою доходу «126» (як додблаго). Але податківці в категорії 103.02 ЗІР ДФСУ пропонують використовувати ознаку доходу «118». ЄСВ на суму наднормативних добових не нараховують |

| Документ, що встановлює розмір добових | Оскільки підприємство самостійно визначає розмір добових, його потрібно зафіксувати в якомусь внутрішньому документі. Таким документом може бути, наприклад, Положення про відрядження. При його складанні ви цілком можете орієнтуватися на норми Інструкції про відрядження і постанови № 98. Складене Положення про відрядження, у якому серед інших питань обумовлений і розмір добових, погоджують з трудовим колективом (профспілкою) |

| Якщо в рахунок на проживання включено харчування | Чи потрібно зменшувати розмір добових, якщо в рахунки на проживання включено харчування? Вважаємо, що ні, оскільки таке зменшення не передбачено нормами п.п. 170.9.1 ПКУ. Водночас ніщо не заважає підприємству на власний розсуд обумовити це окремо в Положенні про відрядження. Роботодавець, який бажає зменшити витрати, може обмежити добові для своїх працівників, диференціювавши їх розмір залежно від того, включене в рахунки готелів харчування чи ні. Наприклад, у Положенні про відрядження можна прописати, що розмір добових зменшується до 80 % при одноразовому харчуванні, до 55 % при дворазовому і до 35 % при триразовому харчуванні. Або можна обумовити, що в разі, коли вартість харчування включена в рахунок готелю або проїзні документи, добові зменшуються на цю суму |

| Підстави для виплати добових | Для відряджень у межах України і в країни, в’їзд на територію яких не потребує наявності візи (дозволу на в’їзд), суму добових визначають згідно з наказом про відрядження і відповідними первинними документами (транспортними квитками, рахунками готелів і т. ін.). Для відряджень у країни, в’їзд на територію яких здійснюється за наявності візи (дозволу на в’їзд), добові визначають на підставі наказу про відрядження і відміток уповноваженої особи Держприкордонслужби України в закордонному паспорті або документі, що його замінює. Ці відмітки робляться на прохання особи, що відряджається. Перелік країн і режими в’їзду (візовий/безвізовий) до них громадян України наведені на офіційному сайті Міністерства закордонних справ (www.mfa.gov.ua). За відсутності наказу, підтверджувальних документів або відміток Держприкордонслужби в закордонному паспорті суму добових включають в оподатковуваний дохід працівника |

| Нюанси при розрахунку суми добових | При виплаті добових необхідно врахувати також таке: • при розрахунку днів відрядження для виплати добових день вибуття у відрядження і день прибуття до місця постійної роботи зараховуються як два дні (п. 4 розд. II, п. 16 розд. III Інструкції про відрядження); • при відрядженні працівника строком на один день або в таку місцевість, звідки він має можливість щодня повертатися до місця постійної роботи, добові відшкодовують як за повну добу; • якщо день прибуття з попереднього відрядження і день вибуття в наступне відрядження збігаються (являють собою один день), то добові виплачують за один день |

| Добові для закордонвідряджень | Закордонвідрядженим працівникам добові, зазвичай, відшкодовують: • за час проїзду по території України — за нормами, визначеними для внутрішньоукраїнських відряджень; • за час проїзду і перебування за кордоном — за нормами, визначеними для закордонвідряджень. Нагадуємо! Аванс на закордонвідрядження видають у національній валюті країни відряджання або в будь-якій вільно конвертованій валюті. Якщо валюта, у якій затверджені добові на підприємстві, і валюта авансу не збігаються, то «закордонні» добові перераховують у валюту, у якій видають аванс. Правильно розрахувати суму добових для працівника, що відряджається за кордон, вам допоможе стаття «Новий розмір закордондобових: як рахувати й оподатковувати?» // «БТ», 2017, № 10 |

| Плаваючий розмір добових | Установлювати різний розмір добових для працівників різних посад не варто, адже добові покликані компенсувати витрати на задоволення першочергових потреб працівника у відрядженні: харчування й інші особисті потреби. Ці потреби в усіх людей однакові. А ось установити різний розмір добових залежно від регіону, у який направляють працівника, та/або сезону (якщо йдеться про відрядження в курортне місто), цілком можливо. У цьому випадку спиратися можна на дані Держкомстату про рівень цін |

Таблиця 5. Розмір добових у 2017 році

| Територія відрядження | Мінімальний розмір добових (постанова № 98)(1) | Максимальний неоподатковуваний розмір добових (п.п. 170.9.1 ПКУ)(1) | Максимальний неоподатковуваний розмір добових у 2017 році(1) |

| У межах України | 60,00 грн. | 0,1 розміру мінзарплати, встановленої на 1 січня звітного року | 320,00 грн.(2) |

| За кордон | Розмір залежить від країни відряджання. Установлений у доларах США | 80 євро(3) | 80 євро(2) (3) |

| (1) З розрахунку на кожен календарний день відрядження. (2) Добові, що перевищують максимальну межу, обкладають ПДФО і ВЗ як додаткове благо. ЄСВ з добових не стягують. (3) За офіційним обмінним курсом гривні до євро, встановленим НБУ, в розрахунку за кожен календарний день відрядження. Докладніше читайте в статті «Новий розмір закордондобових: як рахувати й оподатковувати?» // «БТ», 2017, № 10. | |||

Таблиця 6. Строки подання Звіту про відрядження

| Форма видачі авансу | Мета видачі авансу | |

| для покриття витрат на відрядження | для вирішення виробничих (господарських) питань у відрядженні | |

| Готівкова форма | До закінчення 5-го банківського дня, наступного за днем, у якому працівник завершує відрядження (п.п. «а» п.п. 170.9.2 ПКУ) | |

| Готівка, знята за допомогою платіжних засобів(1) | До закінчення 3-го банківського дня після закінчення відрядження (п.п. «а» п.п. 170.9.3 ПКУ) | |

| Безготівкова форма (розрахунки за допомогою платіжних засобів) | Не пізніше 10 банківських днів після закінчення відрядження (п.п. «б» п.п. 170.9.3 ПКУ)(2) | |

| Аванс не видавався — працівник у відрядженні витрачав власні кошти | Податківці вважають, що в цьому випадку Звіт необхідно подати в строки, визначені законодавством. Тобто в строки, встановлені для працівників, яким був виданий аванс (див. роз’яснення в категорії 109.15 ЗІР ДФСУ). Але при цьому контролери заспокоюють: якщо працівник, що витратив у відрядженні власні кошти, несвоєчасно подасть Звіт, фінансові санкції застосовуватися не будуть | |

| (1) Виходячи з норм п.п. 170.9.3 ПКУ, під платіжними засобами розуміють корпоративні платіжні картки, дорожні, банківські або іменні чеки, інші платіжні документи. Податківці поширюють 3-денний строк і на випадки зняття готівки за допомогою особистих банківських карток (див. лист ДПСУ від 06.02.12 р. № 2292/6/23-50.0214). Ми із цим не згодні, оскільки перерахування авансу на особисту картку працівника, по суті, тотожне видачі його готівкою. До того ж ПКУ не обумовлює спеціальних строків подання Звіту в разі перерахування відрядного авансу на особисту картку працівника. У цих умовах ми вважаємо, що Звіт слід надавати в 5-денний строк після закінчення відрядження (п.п. 170.9.2 ПКУ). (2) За наявності поважних причин роботодавець може продовжити строк подання Звіту до 20 банківських днів (до з’ясування питання в разі, якщо виявлені розбіжності між відповідними звітними документами). | ||

Таблиця 7. Особливості складання Звіту

| Частина Звіту, яку заповнює | |

| підзвітна особа (працівник, що повернувся з відрядження) | посадові особи підприємства |

| Підзвітна особа заповнює всі графи Звіту, окрім таких граф, як: • «Звіт перевірено»; • «Залишок унесений (перевитрата видана) у сумі за касовим ордером»; • бухгалтерські проводки; • розрахунок суми утриманого податку за несвоєчасно повернені кошти, витрачені на відрядження або під звіт; • «Звіт затверджено» | Графи «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», а також бухгалтерські проводки і розрахунок суми утриманого податку за несвоєчасно повернені кошти заповнює посадова особа підприємства, яка видала працівникові гроші на відрядження (бухгалтер або касир). Графа «Звіт затверджено в сумі» підписується керівником підприємства |

| Пам’ятайте! За ситуації, коли аванс перераховувався на корпоративну платіжну картку, у графі «Одержано» працівник відображає не всю суму, перераховану на картку, а тільки ту, яку він фактично використав: зняв у банкоматі або зробив розрахунки в безготівковій формі за допомогою картки | Відривну частину Звіту (розписку) заповнює посадова особа підприємства, яке приймає Звіт. Тут указують П. І. Б. підзвітної особи, дату складання Звіту, його суму і кількість доданих документів. Розписку віддають працівникові як підтвердження своєчасності подання Звіту |

| Приклад. Припустимо, що працівник у закордонвідрядженні здійснював розрахунки за допомогою декількох видів валют. Скільки Звітів він повинен подати? Ми вважаємо, що в цьому випадку коректніше скласти один Звіт. У ньому за кожною валютою потрібно вказати суму виданих під звіт коштів, суму витрачених коштів і залишок (перевитрату). Водночас складання декількох Звітів порушенням не є. При такому підході нумерувати Звіти краще через дріб (наприклад, 5/1, 5/2, 5/3 і т. ін.), щоб можна було визначити, що вони належать до одного відрядження | |

| Нагадуємо! До Звіту слід додавати тільки оригінали документів, що підтверджують вартість понесених витрат. Якщо працівник розраховувався за допомогою платіжної картки, то до Звіту потрібно додати також документи про отримання готівки з поточного рахунку: чеки банкоматів, копію видаткового ордера, довідку за встановленою формою, сліп, квитанцію торгового термінала і т. ін. (п. 2.12 Положення № 637). Якщо працівник повертається з відрядження до «візової» країни, то окрім оригіналів первинних документів, що підтверджують вартість понесених витрат, він повинен додати до Звіту ксерокопії сторінок закордонного паспорта або документа, що його замінює, з прізвищем, відмітками про перетин кордону і візою країни відряджання. Ці копії завіряє відділ кадрів або головбух. | |

| Важливо! Суму перевитрачених коштів (невитрачену частину «відрядного» авансу) необхідно повернути в касу або перерахувати на банківський рахунок підприємства до або під час подання Звіту (п.п. 170.9.2 ПКУ, п. 11 розд. II і п. 17 розд. III Інструкції про відрядження, п. 2.11 Положення № 637) | |

Таблиця 8. Відповідальність за «відрядні» порушення

| Хто несе відповідальність | Порушення | Розмір відповідальності |

| Працівник | Несвоєчасне повернення надмірно витрачених коштів | ПДФО із суми, яка перевищує суму витрат працівника на відрядження(1, 2). Базу оподаткування визначають з використанням «натурального» коефіцієнта (п.п. 170.9.1, п. 164.5 ПКУ). При ставці ПДФО 18 % його величина складає 1,219512. Крім того, з доходу у вигляді суми неповернених (несвоєчасно повернених) коштів потрібно утримати ВЗ за ставкою 1,5 % (п. 161 підрозд. 10 розд. ХХ ПКУ). У розд. I Податкового розрахунку за ф. № 1ДФ дохід працівника у вигляді надмірно витрачених коштів показують з ознакою «118» |

| Госпсуб’єкт | Перевищення строків використання виданої під звіт готівки, встановлених п. 2.11 Положення № 637 | Штраф у розмірі 25 % від виданих під звіт і не повернених сум (абз. 5 ст. 1 Указу № 436) |

| Видача готівки під звіт без повного звіту за раніше видані кошти | ||

| (1) Цю відповідальність застосовують і в тому випадку, якщо Звіт поданий вчасно, але залишок невитрачених коштів повернений з порушенням установлених строків. (2) Вважаємо, що оподатковуваний дохід у працівника виникає тільки в тому випадку, якщо невитрачені грошові кошти не повертаються ним до закінчення місяця, на який припадає граничний строк такого повернення. Це випливає з п. 4 Порядку № 841. З іншого боку, якщо працівник порушив строки і не надав Звіт до кінця місяця, на який припадає сплив строків, то ПДФО розраховують з усієї суми виданого авансу. Саме ця сума вважатиметься надмірно витраченою, адже в підприємства немає документів, що підтверджують інше. | ||

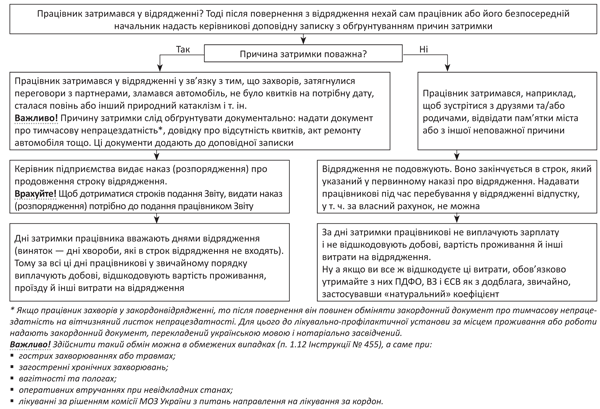

Подовжуємо строк відрядження: покроковий алгоритм дій

Таблиця 9. У відрядження за власний рахунок: відповіді на актуальні запитання

| Запитання | Відповідь |

| Чи потрібно дотримуватися 10-тисячного обмеження, якщо працівник розраховується у відрядженні власними грошовими коштами? | Так, потрібно, якщо працівник у відрядженні купує для підприємства ТМЦ і документи оформляють на ім’я підприємства. Дотримувати 10-тисячного обмеження в цьому випадку вимагає п. 2.3 Положення № 637 і п. 1 постанови Правління НБУ від 06.06.13 р. № 210. Але є і приємний момент: на інші витрати на відрядження, які гарантовані ст. 121 КЗпП і Інструкцією про відрядження (проїзд, проживання та ін.), 10-тисячне обмеження не поширюється |

| Працівник терміново виїхав у закордонвідрядження, й аванс йому видати не встигли. Чи можна відшкодувати йому витрачені власні кошти у валюті? | Ні, не можна. Пункт 2.5 Правил № 200 говорить: працівникові-резидентові, який перебував у закордонвідрядженні, витрачені власні кошти відшкодовують у гривнях за курсом НБУ, встановленим на день виплати відшкодування |

| Працівник витратив у відрядженні свої гроші (аванс не видавався). У який строк він повинен подати Звіт? | Податківці наполягають на тому, що в цьому випадку Звіт необхідно подати в строки, визначені законодавством. Тобто в строки, встановлені для працівників, яким був виданий аванс (див. лист Міндоходів від 03.07.13 р. № 6091/6/99-99-22-02-04-15 і роз’яснення в категорії 109.14 ЗІР ДФСУ). У загальному випадку — це 5 банківських днів після закінчення відрядження. Але при цьому контролери заспокоюють: якщо працівник, що витратив у відрядженні власні кошти, несвоєчасно подасть Звіт, фінансові санкції ні до нього, ні до підприємства застосовуватися не будуть |

| Упродовж якого строку підприємство зобов’язане відшкодувати працівникові витрачені у відрядженні власні кошти? | Інструкція про відрядження пропонує виплатити додаткові кошти для остаточного розрахунку за відрядження до закінчення 3-го банківського дня після затвердження Звіту. Проте для госпрозрахунківців її норми носять рекомендаційний характер, а інших законодавчих норм, які б установлювали строки повернення працівникові витрачених коштів, немає. Тож відшкодування може відбутися в будь-який строк. Увага! Якщо в колдоговорі обумовлений строк виплати компенсації, то потрібно дотримувати цього строку |

| Чи існує строк позовної давності, впродовж якого працівник може стягнути з підприємства витрачені кошти? | Якщо працівник витрачав гроші тільки на витрати на відрядження, то «працює» строк, установлений ст. 233 КЗпП, — 3 місяці з дня, коли працівник дізнався або повинен був дізнатися про порушення свого права. Якщо ж працівник придбав ТМЦ, то застосовують загальний строк позовної давності — 3 роки (ст. 257 ЦКУ). Відлічувати цей строк розпочинають з дня, наступного за днем виплати відшкодування, встановленого колдоговором. А якщо в колдоговорі такий строк не прописаний — з 8-го дня після пред’явлення працівником письмової вимоги про виплату відшкодування |

Таблиця 10. Облік витрат на відрядження

| Бухгалтерський облік | Розрахунки з підзвітними особами обліковують на субрахунку 372. Витрати на відрядження залежно від мети відрядження і підрозділу, у якому працює працівник, що відряджається, можуть бути відображені на рахунках 20, 22, 28, 23, 91, 92, 93, 94. У бухобліку витрати показують на дату затвердження Звіту |

| Податок на прибуток | З 01.01.15 р. об’єкт обкладення податком на прибуток визначається за даними бухобліку (п.п. 134.1.1 ПКУ), причому без будь-яких «відрядних» різниць. До того ж на сьогодні не має значення, пов’язані понесені у відрядженні витрати з госпдіяльністю підприємства чи ні. Платники відображають витрати на відрядження без будь-яких обмежень |

| ПДВ | Згідно з роз’ясненням з категорії 101.13 ЗІР ДФСУ податковий кредит за транспортними квитками, готельними рахунками і за касовими чеками необхідно відображати на дату подання Звіту. На нашу думку, тут коректніше було б сказати, що податковий кредит відображається на дату затвердження Звіту, а не його подання. Адже підприємство отримає підтверджувальні документи тільки разом зі Звітом. А в момент затвердження Звіту керівником підприємство визнає, що здійснені витрати пов’язані з його діяльністю. Зверніть увагу! Згідно з п. 201.111 ПКУ платники ПДВ зобов’язані вести реєстр документів — замінників податкової накладної. Форма цього документа офіційно не затверджена (як відсутній і обов’язок платників ПДВ подавати такий реєстр фіскалам). У зв’язку з цим на сьогодні його можна вести за формою колишнього Реєстру виданих і отриманих податкових накладних. Із цим згодні і податківці (див. лист ДФСУ від 17.02.15 р. № 5292/7/99-99-19-03-02-17) |

| ПДФО, ВЗ, ЄСВ | Витрати на відрядження, перелічені в п.п. 170.9.1 ПКУ, не обкладаються ні ПДФО, ні ВЗ. Але тільки при дотриманні однієї важливої умови: вони мають бути підтверджені документально. Якщо певна категорія витрат не згадана в п.п. 170.9.1 ПКУ як неоподатковувана, але компенсується роботодавцем (що передбачено у внутрішньому Положенні про відрядження), то таку виплату слід обкладати ПДФО і ВЗ. Те ж саме стосується витрат, які вказані в п.п. 170.9.1 ПКУ, але документально працівником не підтверджені. Крім того, є ймовірність, що «необов’язкові» виплати контролери розглядатимуть як виплати, що мають індивідуальний характер (п.п. 2.3.4 Інструкції № 5). Тобто вимагатимуть сплатити з них ще і ЄСВ. Важливий момент! Наднормативні добові обкладають ПДФО і ВЗ, а ЄСВ з них не стягують, оскільки ця виплата не входить до складу фонду оплати праці |

Документи і скорочення статті

Указ № 436 — Указ Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 12.06.95 р. № 436/95.

Інструкція про відрядження — Інструкція про службові відрядження в межах України і за кордон, затверджена наказом Мінфіну від 13.03.98 р. № 59.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Постанова № 98 — постанова КМУ «Про суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів» від 02.02.11 р. № 98.

Правила № 200 — Правила використання готівкової іноземної валюти на території України, затверджені постановою Правління НБУ від 30.05.07 р. № 200.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.04 р. № 5.

Порядок № 841 — Порядок складання Звіту про використання коштів, виданих на відрядження або під звіт, затверджений наказом Мінфіну від 28.09.15 р. № 841.

Звіт — Звіт про використання коштів, виданих на відрядження або під звіт, за формою, затвердженою наказом Мінфіну від 28.09.15 р. № 841.

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.