Всякая ли поездка — командировка?

Не секрет, что Инструкция о командировках действует только в отношении командировок госслужащих и лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично финансируются за счет бюджетных средств. Для обычных хозрасчетных предприятий этот документ имеет справочный (рекомендательный) характер.

В то же время при решении спорных вопросов проверяющие часто ссылаются на нормы указанной Инструкции, поскольку, кроме нее, «командировочные» вопросы, по сути, не урегулированы ни одним нормативным документом.

В частности, определение служебной командировки можно найти только в Инструкции о командировках. Поэтому будем ориентироваться на нее. Характеристики, которые позволяют считать поездку работника командировкой, представим в табл. 1.

Таблица 1. Характеристики, присущие командировке

| Характеристики поездки | Пояснение |

| Кто едет? | Лицо, состоящее в трудовых отношениях с предприятием, или учредитель (подробнее см. в табл. 2) |

| Как оформляем? | Приказом руководителя предприятия. В нем нужно указать: • фамилию, имя и отчество лица, направляемого в командировку, его профессию (должность), структурное подразделение; • место назначения (страна, город, предприятие, куда направляется работник); • срок командировки; • цель командировки и основание (служебное задание или другой документ). С приказом работника ознакомляют под подпись. Копию приказа выдают командированному работнику, чтобы в гостиничный счет при командировках по Украине не был включен туристический сбор. Кроме приказа, могут оформляться также: • служебное техническое задание; • смета расходов на командировку; • примерная схема маршрута работника при проезде городским транспортом общего пользования |

| На какое время? | Срок командировки ограничен и в общем случае не может превышать: 30 календарных дней — для командировок в пределах Украины; 60 календарных дней — для командировок за границу. Отдельные исключения предусмотрены п. 6 постановления № 98. Так, срок командировки не может превышать, в частности: • срока строительства объектов — для работников, направленных для выполнения в пределах Украины монтажных, наладочных, ремонтных и строительных работ; • одного года — для работников, направленных за границу по ВЭД-контрактам для выполнения монтажных, наладочных, ремонтных, проектных, проектно-изыскательских, строительных, строительно-монтажных и пусконаладочных работ, осуществления шефмонтажа и авторского надзора во время строительства, обслуживания и обеспечения функционирования национальных экспозиций на международных выставках, проведения гастрольных и других культурно-художественных мероприятий. В случае направления лиц в высшие учебные заведения или научные учреждения за границей с целью учебы или стажировки срок обучения студентов и стажировки (научной стажировки) аспирантов, адъюнктов, докторантов, научных (научно-педагогических) работников не должен превышать 2 года. Имейте в виду! Если у хозрасчетного предприятия все же есть необходимость отправить работника в командировку на более длительный срок, чем установлен Инструкцией о командировках и постановлением № 98, такую возможность следует прописать в Положении о командировках. Помните! Дни временной нетрудоспособности в срок командировки не включают. При определении срока командировки учитывают: • день отъезда в командировку и день возвращения из нее (день прибытия на место основной работы) — эти дни засчитывают как два дня; • выходные, праздничные и нерабочие дни, которые приходятся на период командировки |

| Куда едем? | В другой населенный пункт не по месту постоянной работы лица. К командировкам относят в том числе поездки в филиалы предприятия, размещенные в других населенных пунктах, поездки надомников в головной офис предприятия и т. п. Внимание! Следует отличать командировку от работы, имеющей разъездной (передвижной) характер труда, когда работник выполняет свои трудовые обязанности не на постоянном рабочем месте, а постоянно совершая поездки. Например, разъездную работу выполняют курьеры, торговые агенты и т. д. Таким работникам устанавливают надбавки за разъездной характер работы. Их поездки не оформляют как командировки. Также не является командировкой поездка работника по поручению руководителя предприятия в пределах одного с местом работы населенного пункта |

| С какой целью? | Цель командировки — выполнение работником своих трудовых обязанностей вне места его основной работы. Важно! Требовать от работника, чтобы он выполнял в командировке работу, не обусловленную трудовым договором, нельзя. В этом случае работник имеет право отказаться от командировки |

| А есть ли связь с основной деятельностью? | Документами, подтверждающими связь командировки с основной деятельностью предприятия, являются, в частности: • приглашение принимающей стороны, деятельность которой совпадает с деятельностью предприятия; • заключенный договор (контракт); • другие документы, которые устанавливают или удостоверяют желание установить гражданско-правовые отношения; • документы, удостоверяющие участие командированного лица в переговорах, конференциях, симпозиумах, других мероприятиях, которые проводятся по тематике, совпадающей с хоздеятельностью предприятия. Наличие таких документов подтвердит правомерность невключения сумм компенсации командировочных расходов в налогооблагаемый доход работника |

Таблица 2. Кого можно/нельзя направить в командировку

| Можно направить в командировку: | работников предприятия |

| временных работников | |

| сезонных работников | |

| совместителей | |

| работников, работающих неполное рабочее время | |

| учредителей | |

| членов руководящих органов предприятия | |

| Нельзя направить в командировку: | лиц, работающих по гражданско-правовому договору(1) |

| беременных женщин и женщин, имеющих детей в возрасте до 3 лет (ст. 176 КЗоТ)(1) | |

| отцов, имеющих детей в возрасте до 3 лет и воспитывающих их без матери (в том числе в случае длительного пребывания матери в лечебном учреждении) (ст. 1861 КЗоТ)(1) | |

| опекунов, попечителей, приемных родителей, родителей-воспитателей детей в возрасте до 3 лет (ст. 1861 КЗоТ)(1) | |

| женщин, имеющих детей в возрасте от 3 до 14 лет или детей-инвалидов (ст. 177 КЗоТ)(2) | |

| отцов, имеющих детей в возрасте от 3 до 14 лет или детей-инвалидов и воспитывающих их без матери (в том числе в случае длительного пребывания матери в лечебном учреждении) (ст. 1861 КЗоТ)(2) | |

| опекунов, попечителей, приемных родителей, родителей-воспитателей детей в возрасте от 3 до 14 лет или детей-инвалидов (ст. 1861 КЗоТ)(2) | |

| работника в период его временной нетрудоспособности | |

| работника в период его отпуска(3) | |

| (1) Для указанных категорий работников установлен полный запрет на командировки. (2) Эти категории работников могут быть направлены в командировку при соблюдении следующих условий: а) от них получено письменное согласие на командировку; б) они ознакомлены с правом отказа от командировки. Например, в форме приказа о командировке можно предусмотреть отметку об ознакомлении с таким правом. (3) В общем случае работника, находящегося в отпуске, направить в командировку нельзя. Но если это неизбежно, то сначала с согласия работника необходимо оформить приказ об отзыве его из отпуска, а потом направить его в командировку. Помните! Работника можно отозвать из отпуска только в случаях, предусмотренных ч. 3 ст. 12 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР. | |

Таблица 3. Выдаем аванс на командировку: ответы на «горячие» вопросы

| Вопрос | Ответ |

| Обязательно ли выдавать работнику аванс на командировку? | Обязанность по выдаче аванса перед выбытием работника в командировку четко установлена Инструкцией о командировках. И хотя она необязательна для хозрасчетников, необходимость авансирования работника также следует из ст. 121 КЗоТ, п. 170.9 НКУ, п. 2.11 Положения № 637. Необеспечение работника авансом на командировку может быть квалифицировано как нарушение законодательства о труде, что влечет за собой ответственность по ст. 265 КЗоТ (штраф в размере 1 минзарплаты) и по ч. 1 ст. 41 КоАП (админштраф на должностных лиц предприятия, нарушивших трудовое законодательство, в размере от 510 до 1700 грн.) |

| Когда нужно выдать аванс работнику? | Четкий срок выдачи аванса законодательством не установлен. Главное — чтобы работник был обеспечен авансом до начала командировки в любое время после издания приказа о командировке |

| В какой форме выдавать аванс: наличной или безналичной? | Предприятие самостоятельно решает, в какой форме выдать аванс командируемому работнику: • наличными из кассы предприятия с оформлением расходного кассового ордера; • в безналичной форме путем перечисления на соответствующий счет для использования с применением платежных карточек (к примеру, на корпоративную банковскую или на личную банковскую платежную карточку работника). При этом деньги считаются выданными под отчет: • в момент, когда работник использует карточку для оплаты товаров, снятия наличности в банкомате и т. д., — если работнику выдана корпоративная карточка; • в момент, когда деньги зачислены на карточку работника, — если аванс перечисляют на зарплатную или личную карточку работника |

| Как рассчитать сумму аванса? | При подсчете суммы аванса работодатель должен учитывать суточные расходы, расходы на оплату проезда и проживания (если они заранее не оплачены работодателем). Раньше размер аванса определяли на основании сметы расходов. Сейчас хозрасчетники смету могут не составлять, а просто указывать сумму выдаваемого аванса в приказе о командировке. В то же время работодатель в этой части вполне может использовать п. 6 разд. I Инструкции о командировках, который предусматривает ознакомление работника со сметой расходов или справкой-расчетом на выданный аванс, составленными в произвольной форме |

| Если у работника в командировке закончились деньги, можно ли перечислить ему дополнительную сумму аванса? | Да, можно. Соответствующее решение принимает руководитель предприятия на основании докладной записки работника (факсограммы). Об этом сказано в письме Минфина от 14.03.11 г. № 31-18030-07-10/6681. Возможна и другая ситуация: работник в командировке расходует собственные средства, а предприятие потом компенсирует понесенные расходы на основании предоставленного работником Отчета и оригиналов подтверждающих документов |

| В какой валюте выдавать аванс? | Работник, который едет в командировку по Украине, получает аванс в гривнях. Загранкомандированному аванс выдают в национальной валюте страны, в которую направляется работник, или в свободно конвертируемой валюте |

| Существуют ли какие-то нюансы, которые нужно учитывать при выдаче аванса на загранкомандировку? | Конечно, такие нюансы есть. В частности, предприятия не могут покупать наличную иностранную валюту для выдачи аванса в пунктах обмена валют. Операции купли-продажи валют необходимо осуществлять только через банки (см. письмо НБУ от 16.08.04 г. № 46-009/285-8297). Аванс на загранкомандировку можно выдать частично в инвалюте, а частично — в гривнях для оплаты расходов на территории Украины (к примеру, это касается стоимости проезда) (см. письмо Минфина от 04.06.07 г. № 31-26030-12/23-3982/4279). Если работник в загранкомандировке израсходовал не весь аванс, то остаток он обязан вернуть в той валюте, в которой был выдан аванс. В то же время в ситуации, когда работник в командировке израсходовал собственные средства (аванса не хватило), возмещать понесенные расходы следует в гривнях по курсу НБУ на день возмещения. Исключение — работник-нерезидент. Он вправе выбрать валюту возмещения своих расходов: гривни или инвалюта |

Таблица 4. Выплачиваем суточные

| Учетные моменты | Пояснение |

| Размер суточных | Для хозрасчетных предприятий размер суточных на законодательном уровне не установлен. Мы считаем, что предприятие вправе установить свой размер суточных. Но при этом следует учесть, что исходя из ст. 121 КЗоТ должны быть соблюдены минимальные гарантии работникам. В качестве ориентира здесь могут выступать суммы, установленные для работников бюджетной сферы в постановлении № 98. Так, для командировок по Украине минимальный размер суточных должен составлять не менее 60 грн. в день. Максимальный размер суточных может быть установлен в любой сумме. Но превышение его над размером, указанным в п.п. 170.9.1 НКУ, будет облагаться по особым правилам. Суточные в пределах размеров из п.п. 170.9.1 НКУ не облагаются ни НДФЛ, ни ВС. А вот суммы превышения включаются в общий налогооблагаемый доход работника, с которого работодатель должен удержать НДФЛ и ВС (максимальный необлагаемый размер суточных в 2017 году см. в табл. 5). Важно! Чтобы «накрутить» НДФЛ и ВС на облагаемую часть суточных, рекомендуем использовать коэффициент (К), рассчитанный по формуле: К = 100 : (100 - Сндфл - Свс), где Сндфл — ставка НДФЛ (18 %); Свс — ставка ВС (1,5 %). При указанных ставках НДФЛ и ВС получим коэффициент 1,242236. Применив его к «чистой» сумме налогооблагаемых суточных, вы получите сумму дохода в виде допблага, подлежащую начислению. На наш взгляд, в разд. I Налогового расчета по ф. № 1ДФ начисленную сумму сверхнормативных суточных логично отражать с признаком дохода «126» (как допблаго). Но налоговики в категории 103.02 ЗІР ГФСУ предлагают использовать признак дохода «118». ЕСВ на сумму сверхнормативных суточных не начисляют |

| Документ, устанавливающий размер суточных | Поскольку предприятие самостоятельно определяет размер суточных, его нужно зафиксировать в каком-то внутреннем документе. Таким документом может быть, например, Положение о командировках. При его составлении вы вполне можете ориентироваться на нормы Инструкции о командировках и постановления № 98. Составленное Положение о командировках, в котором среди прочих вопросов оговорен и размер суточных, согласовывают с трудовым коллективом (профсоюзом) |

| Если в счет на проживание включено питание | Нужно ли уменьшать размер суточных, если в счета на проживание включено питание? Считаем, что нет, поскольку такое уменьшение не предусмотрено нормами п.п. 170.9.1 НКУ. В то же время ничто не мешает предприятию по своему усмотрению оговорить такое условие отдельно в Положении о командировках. Работодатель, который желает уменьшить расходы, может ограничить суточные для своих работников, дифференцировав их размер в зависимости от того, включено в счета гостиниц питание или нет. Например, в Положении о командировках можно прописать, что размер суточных уменьшается до 80 % при одноразовом питании, до 55 % при двухразовом и до 35 % — при трехразовом питании. Или можно оговорить, что в случае, когда стоимость питания включена в счет гостиницы или проездные документы, суточные уменьшаются на эту сумму |

| Основания для выплаты суточных | Для командировок в пределах Украины и в страны, въезд на территорию которых не требует наличия визы (разрешения на въезд), сумму суточных определяют согласно приказу о командировке и соответствующим первичным документам (транспортным билетам, счетам гостиниц и т. д.). Для командировок в страны, въезд на территорию которых осуществляется при наличии визы (разрешения на въезд), суточные определяют на основании приказа о командировке и отметок уполномоченного лица Госпогранслужбы Украины в загранпаспорте или документе, его заменяющем. Эти отметки делаются по просьбе командированного лица. Перечень стран и режимы въезда (визовый/безвизовый) в них граждан Украины приведены на официальном сайте Министерства иностранных дел (www.mfa.gov.ua). При отсутствии приказа, подтверждающих документов или отметок Госпогранслужбы в загранпаспорте сумму суточных включают в налогооблагаемый доход работника |

| Нюансы при расчете суммы суточных | При выплате суточных необходимо учесть также следующее: • при расчете дней командировки для выплаты суточных день выбытия в командировку и день прибытия к месту постоянной работы засчитываются как два дня (п. 4 разд. II, п. 16 разд. III Инструкции о командировках); • при командировке работника сроком на один день или в такую местность, откуда он имеет возможность ежедневно возвращаться к месту постоянной работы, суточные возмещают как за полные сутки; • если день прибытия из предыдущей командировки и день выбытия в следующую командировку совпадают (являются одним днем), то суточные выплачивают за один день |

| Суточные для загранкомандировок | Загранкомандированным работникам суточные, как правило, возмещают: • за время проезда по территории Украины — по нормам, определенным для внутриукраинских командировок; • за время проезда и нахождения за границей — по нормам, определенным для загранкомандировок. Напоминаем! Аванс на загранкомандировку выдают в национальной валюте страны командирования или в любой свободно конвертируемой валюте. Если валюта, в которой утверждены суточные на предприятии, и валюта аванса не совпадают, то «заграничные» суточные пересчитывают в валюту, в которой выдают аванс. Правильно рассчитать сумму суточных для работника, командированного за границу, вам поможет статья «Новый размер загрансуточных: как считать и облагать?» // «БН», 2017, № 10 |

| Плавающий размер суточных | Устанавливать разный размер суточных для работников разных должностей не стоит, ведь суточные призваны компенсировать расходы на удовлетворение первоочередных потребностей работника в командировке: питание и другие личные нужды. Эти потребности у всех людей одинаковы. А вот установить разный размер суточных в зависимости от региона, в который направляют работника, и/или сезона (если речь идет о командировке в курортный город) вполне возможно. В этом случае опираться можно на данные Госкомстата об уровне цен |

Таблица 5. Размер суточных в 2017 году

| Территория командировки | Минимальный размер суточных (постановление № 98)(1) | Максимальный необлагаемый размер суточных (п.п. 170.9.1 НКУ)(1) | Максимальный необлагаемый размер суточных в 2017 году(1) |

| В пределах Украины | 60,00 грн. | 0,1 размера минзарплаты, установленной на 1 января отчетного года | 320,00 грн.(2) |

| За границу | Размер зависит от страны командирования. Установлен в долларах США | 80 евро(3) | 80 евро(2), (3) |

| (1) В расчете на каждый календарный день командировки. (2) Суточные, превышающие максимальный предел, облагают НДФЛ и ВС как дополнительное благо. ЕСВ с суточных не взимают. (3) По официальному обменному курсу гривни к евро, установленному НБУ, в расчете за каждый календарный день командировки. Подробнее читайте в статье «Новый размер загрансуточных: как считать и облагать?» // «БН», 2017, № 10. | |||

Таблица 6. Сроки подачи Отчета о командировке

| Форма выдачи аванса | Цель выдачи аванса | |

| для покрытия командировочных расходов | для решения производственных (хозяйственных) вопросов в командировке | |

| Наличная форма | До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку (п.п. «а» п.п. 170.9.2 НКУ) | |

| Наличность, снятая с помощью платежных средств(1) | До окончания 3-го банковского дня после окончания командировки (п.п. «а» п.п. 170.9.3 НКУ) | |

| Безналичная форма (расчеты с помощью платежных средств) | Не позже 10 банковских дней после окончания командировки (п.п. «б» п.п. 170.9.3 НКУ)(2) | |

| Аванс не выдавался — работник в командировке расходовал собственные средства | Налоговики считают, что в этом случае Отчет необходимо подать в сроки, определенные законодательством. То есть в сроки, установленные для работников, которым был выдан аванс (см. разъяснение в категории 109.15 ЗІР ГФСУ). Но при этом контролеры успокаивают: если работник, израсходовавший в командировке собственные средства, несвоевременно подаст Отчет, финансовые санкции применяться не будут | |

| (1) Исходя из норм п.п. 170.9.3 НКУ, под платежными средствами понимают корпоративные платежные карточки, дорожные, банковские или именные чеки, другие платежные документы. Налоговики распространяют 3-дневный срок и на случаи снятия наличности с помощью личных банковских карточек (см. письмо ГНСУ от 06.02.12 г. № 2292/6/23-50.0214). Мы с этим не согласны, поскольку перечисление аванса на личную карточку работника, по сути, тождественно выдаче его наличными. К тому же НКУ не оговаривает специальные сроки подачи Отчета в случае перечисления командировочного аванса на личную карточку работника. В этих условиях мы считаем, что Отчет следует предоставлять в 5-дневный срок после окончания командировки (п.п. 170.9.2 НКУ). (2) При наличии уважительных причин работодатель может продлить срок подачи Отчета до 20 банковских дней (до выяснения вопроса в случае, если выявлены расхождения между соответствующими отчетными документами). | ||

Таблица 7. Особенности составления Отчета

| Часть Отчета, которую заполняют | |

| подотчетное лицо (работник, вернувшийся из командировки) | должностные лица предприятия |

| Подотчетное лицо заполняет все графы Отчета, кроме таких граф, как: • «Звіт перевірено»; • «Залишок унесений (перевитрата видана) у сумі за касовим ордером»; • бухгалтерские проводки; • расчет суммы удержанного налога за несвоевременно возвращенные средства, израсходованные на командировку или под отчет; • «Звіт затверджено» | Графы «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», а также бухгалтерские проводки и расчет суммы удержанного налога за несвоевременно возвращенные средства заполняет должностное лицо предприятия, которое выдало работнику деньги на командировку (бухгалтер или кассир). Графа «Звіт затверджено в сумі» подписывается руководителем предприятия |

| Помните! В ситуации, когда аванс перечислялся на корпоративную платежную карточку, в графе «Одержано» работник отражает не всю сумму, перечисленную на карточку, а только ту, которую он фактически использовал: снял в банкомате или произвел расчеты в безналичной форме с помощью карточки | Отрывную часть Отчета (расписку) заполняет должностное лицо предприятия, которое принимает Отчет. Здесь указывают Ф. И. О. подотчетного лица, дату составления Отчета, его сумму и количество приложенных документов. Расписку отдают работнику как подтверждение своевременности подачи Отчета |

| Пример. Предположим, что работник в загранкомандировке осуществлял расчеты с помощью нескольких видов валют. Сколько отчетов он должен подать? Мы считаем, что в этом случае корректнее составить один Отчет. В нем по каждой валюте нужно указать сумму выданных под отчет средств, сумму израсходованных средств и остаток (перерасход). В то же время составление нескольких отчетов нарушением не является. При таком подходе нумеровать отчеты лучше через дробь (например, 5/1, 5/2, 5/3 и т. д.), чтобы можно было определить, что они относятся к одной командировке. | |

| Напоминаем! К Отчету следует прилагать только оригиналы документов, подтверждающих стоимость понесенных расходов. Если работник рассчитывался с помощью платежной карточки, то к Отчету нужно приложить также документы о получении наличности с текущего счета: чеки банкоматов, копию расходного ордера, справку по установленной форме, слип, квитанцию торгового терминала и т. д. (п. 2.12 Положения № 637). Если работник возвращается из командировки в «визовую» страну, то, кроме оригиналов первичных документов, подтверждающих стоимость понесенных расходов, он должен приложить к Отчету ксерокопии страниц загранпаспорта или заменяющего его документа с фамилией, отметками о пересечении границы и визой страны командирования. Эти копии заверяет отдел кадров или главбух. | |

| Важно! Сумму перерасходованных средств (неизрасходованную часть «командировочного» аванса) необходимо вернуть в кассу или перечислить на банковский счет предприятия до или во время подачи Отчета (п.п. 170.9.2 НКУ, п. 11 разд. II и п. 17 разд. III Инструкции о командировках, п. 2.11 Положения № 637). | |

Таблица 8. Ответственность за «командировочные» нарушения

| Кто несет ответственность | Нарушение | Размер ответственности |

| Работник | Несвоевременный возврат излишне израсходованных средств | НДФЛ с суммы, которая превышает сумму расходов работника на командировку(1), (2). Базу налогообложения определяют с использованием «натурального» коэффициента (п.п. 170.9.1, п. 164.5 НКУ). При ставке НДФЛ 18 % его величина составляет 1,219512. Кроме того, из дохода в виде суммы невозвращенных (несвоевременно возвращенных) средств нужно удержать ВС по ставке 1,5 % (п. 161 подразд. 10 разд. ХХ НКУ). В разд. I Налогового расчета по ф. № 1ДФ доход работника в виде излишне израсходованных средств показывают с признаком дохода «118» |

| Хозсубъект | Превышение сроков использования выданной под отчет наличности, установленных п. 2.11 Положения № 637 | Штраф в размере 25 % от выданных под отчет и не возвращенных сумм (абз. 5 ст. 1 Указа № 436) |

| Выдача наличности под отчет без полного отчета за ранее выданные средства | ||

| (1) Эту ответственность применяют и в том случае, если Отчет подан вовремя, но остаток неизрасходованных средств возвращен с нарушением установленных сроков. (2) Считаем, что налогооблагаемый доход у работника возникает только в том случае, если неизрасходованные денежные средства не возвращаются им до окончания месяца, на который приходится предельный срок такого возврата. Это следует из п. 4 Порядка № 841. С другой стороны, если работник нарушил сроки и не предоставил Отчет до конца месяца, на который приходится истечение сроков, то НДФЛ рассчитывают со всей суммы выданного аванса. Именно эта сумма будет считаться излишне израсходованной, ведь у предприятия нет документов, подтверждающих иное. | ||

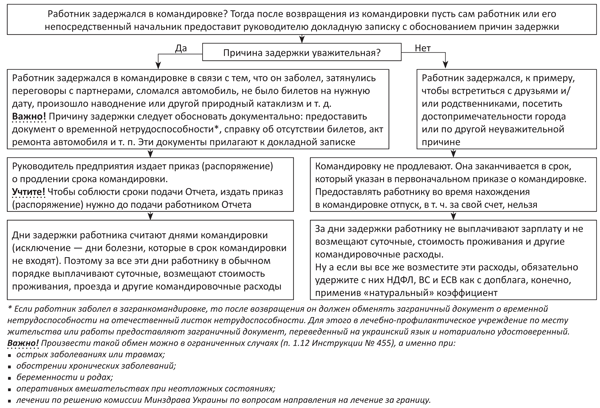

Продлеваем срок командировки: пошаговый алгоритм действий

Таблица 9. В командировку за свой счет: ответы на актуальные вопросы

| Вопрос | Ответ |

| Нужно ли соблюдать 10-тысячное ограничение, если работник рассчитывается в командировке собственными денежными средствами? | Да, нужно, если работник в командировке покупает для предприятия ТМЦ и документы оформляют на имя предприятия. Соблюдать 10-тысячное ограничение в этом случае требует п. 2.3 Положения № 637 и п. 1 постановления Правления НБУ от 06.06.13 г. № 210. Но есть и приятный момент: на другие командировочные расходы, которые гарантированы ст. 121 КЗоТ и Инструкцией о командировках (проезд, проживание и др.), 10-тысячное ограничение не распространяется |

| Работник срочно выехал в загранкомандировку и аванс ему выдать не успели. Можно ли возместить ему потраченные собственные средства в валюте? | Нет, нельзя. Пункт 2.5 Правил № 200 гласит: работнику-резиденту, который находился в загранкомандировке, израсходованные собственные средства возмещают в гривнях по курсу НБУ, установленному на день выплаты возмещения |

| Работник потратил в командировке свои деньги (аванс не выдавался). В какой срок он должен подать Отчет? | Налоговики настаивают на том, что в этом случае Отчет необходимо подать в сроки, определенные законодательством. То есть в сроки, установленные для работников, которым был выдан аванс (см. письмо Миндоходов от 03.07.13 г. № 6091/6/99-99-22-02-04-15 и разъяснение в категории 109.14 ЗІР ГФСУ). В общем случае — это 5 банковских дней после окончания командировки. Но при этом контролеры успокаивают: если работник, израсходовавший в командировке собственные средства, несвоевременно подаст Отчет, финансовые санкции ни к нему, ни к предприятию применяться не будут |

| В течение какого срока предприятие обязано возместить работнику израсходованные в командировке собственные средства? | Инструкция о командировках предписывает выплатить дополнительные средства для окончательного расчета за командировку до окончания 3-го банковского дня после утверждения Отчета. Однако для хозрасчетников ее нормы носят рекомендательный характер, а других законодательных норм, которые бы устанавливали сроки возврата работнику потраченных средств, нет. Так что возмещение может состояться в любой срок. Внимание! Если в колдоговоре оговорен срок выплаты компенсации, то нужно соблюдать этот срок |

| Существует ли срок исковой давности, в течение которого работник может взыскать с предприятия потраченные средства? | Если работник тратил деньги только на командировочные расходы, то «работает» срок, установленный ст. 233 КЗоТ, — 3 месяца со дня, когда работник узнал или должен был узнать о нарушении своего права. Если же работник приобрел ТМЦ, то применяют общий срок исковой давности — 3 года (ст. 257 ГКУ). Отсчитывать этот срок начинают со дня, следующего за днем выплаты возмещения, установленным колдоговором. А если в колдоговоре такой срок не прописан — с 8-го дня после предъявления работником письменного требования о выплате возмещения |

Таблица 10. Учет расходов на командировку

| Бухгалтерский учет | Расчеты с подотчетными лицами учитывают на субсчете 372. Командировочные расходы в зависимости от цели командировки и подразделения, в котором работает командированный работник, могут быть отражены на счетах 20, 22, 28, 23, 91, 92, 93, 94. В бухучете расходы показывают на дату утверждения Отчета |

| Налог на прибыль | С 01.01.15 г. объект обложения налогом на прибыль определяется по данным бухучета (п.п. 134.1.1 НКУ), причем без каких-либо «командировочных» разниц. К тому же на сегодняшний день не имеет значения, связаны понесенные в командировке расходы с хоздеятельностью предприятия или нет. Плательщики отражают командировочные расходы без каких-либо ограничений |

| НДС | Согласно разъяснению из категории 101.13 ЗІР ГФСУ налоговый кредит по транспортным билетам, гостиничным счетам и по кассовым чекам необходимо отражать на дату подачи Отчета. По нашему мнению, здесь корректнее было бы сказать, что налоговый кредит отражается на дату утверждения Отчета, а не его подачи. Ведь предприятие получит подтверждающие документы только вместе с Отчетом. А в момент утверждения Отчета руководителем предприятие признает, что осуществленные расходы связаны с его деятельностью. Заметьте! Согласно п. 201.111 НКУ плательщики НДС обязаны вести реестр документов — заменителей налоговой накладной. Форма этого документа официально не утверждена (как отсутствует и обязанность плательщиков НДС подавать такой реестр фискалам). В связи с этим на сегодняшний день его можно вести по форме прежнего Реестра выданных и полученных налоговых накладных. С этим согласны и налоговики (см. письмо ГФСУ от 17.02.15 г. № 5292/7/99-99-19-03-02-17) |

| НДФЛ, ВС, ЕСВ | Командировочные расходы, перечисленные в п.п. 170.9.1 НКУ, не облагаются ни НДФЛ, ни ВС. Но только при соблюдении одного важного условия: они должны быть подтверждены документально. Если определенная категория расходов не упомянута в п.п. 170.9.1 НКУ как необлагаемая, но компенсируется работодателем (что предусмотрено во внутреннем Положении о командировках), то такую выплату следует облагать НДФЛ и ВС. То же самое касается расходов, которые указаны в п.п. 170.9.1 НКУ, но документально работником не подтверждены. Кроме того, есть вероятность, что «необязательные» выплаты контролеры будут рассматривать как выплаты, имеющие индивидуальный характер (п.п. 2.3.4 Инструкции № 5). А значит, потребуют уплатить с них еще и ЕСВ. Важный момент! Сверхнормативные суточные облагают НДФЛ и ВС, а ЕСВ с них не взимают, поскольку эта выплата не входит в состав фонда оплаты труда |

Документы и сокращения

Указ № 436 — Указ Президента Украины «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» от 12.06.95 г. № 436/95.

Инструкция о командировках — Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

Постановление № 98 — Постановление КМУ «О суммах и составе расходов на командировку государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств» от 02.02.11 г. № 98.

Правила № 200 — Правила использования наличной иностранной валюты на территории Украины, утвержденные постановлением Правления НБУ от 30.05.07 г.

№ 200.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.04 г. № 5.

Порядок № 841 — Порядок составления Отчета об использовании средств, выданных на командировку или под отчет, утвержденный приказом Минфина от 28.09.15 г. № 841.

Отчет — Отчет об использовании средств, выданных на командировку или под отчет, по форме, утвержденной приказом Минфина от 28.09.15 г. № 841.

НДФЛ — налог с доходов физических лиц.

ВС — военный сбор.