* Проект Закону України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2018 році» від 14.11.17 р. 6776-д.

Систему блокування ПН заблоковано!

Про те, що система блокування податкових накладних (ПН) створює чималі проблеми в роботі суб’єктів господарювання, було відомо від самого початку її функціонування. Тому згодом почалось лобіювання ідеї про повернення її до тестового режиму. І ось цю ідею законодавці інтегрували в законопроект № 6776, який ВРУ прийняла 07.12.17 р.

Зверніть увагу! Систему блокування не повернуть до тестового режиму, а скасували критерії, за якими система відбирала ПН, які підлягали блокуванню. Із ПКУ буде повністю вилучено п. 74.2.

Нагадаємо, що саме цим пунктом передбачено проведення постійного автоматизованого моніторингу відповідності ПН і розрахунки коригування (РК) критеріям оцінки ступеня ризиків, достатніх для блокування. А самі «блокувальні» критерії доручено затверджувати Мінфіну.

Він це і зробив своїм наказом від 13.06.17 р. № 567.

Після вилучення п. 74.2 ПКУ критерії, за якими на сьогодні проводиться відбір ПН/РК для блокування, стануть незаконними. Отже, система блокування втратить головну деталь, без якої її робота неможлива.

Щоб система блокування ПН запрацювала знову, потрібно буде затвердити нові критерії. Органом, який буде це роботи, стане Кабмін (оновлений п.п. 201.16 ПКУ). Чи зможе це дати якісно новий поштовх для виявлення фіктивних операцій і блокування саме таких ПН/РК, до затвердження нових критеріїв сказати важко. Для затвердження нових критеріїв у Кабміну буде час до 1 березня 2018 року. Тож почекаємо.

Точно сказати можна лише одне: система блокування ПН буде переведена в режим очікування. І як тільки з’являться нові критерії, затверджені Кабміном, вона знову стане до роботи.

Увага! Після того як система блокування ПН буде переведена у режим очікування, тимчасово (до впровадження кабмінівських критеріїв блокування ПН) припинять діяти норми абзацу третього п. 201.10 ПКУ, які декларують «залізне» право на податковий кредит за ПН/РК, які зареєстровані в ЄРПН.

Чесно кажучи, податківці і зараз при перевірках не завжди погоджуються із «залізним» правом на податковий кредит. А тому покупцям навіть під час його дії потрібно доводити, що операція, на яку складена і зареєстрована у ЄРПН ПН, є реальною. А якщо в ПН була допущена помилка в обов’язкових реквізитах, то покупець взагалі може забути про податковий кредит, незважаючи на те, що ПН зареєстрована у ЄРПН.

А тепер такого послаблення взагалі не буде. Тому будьте уважні.

Коли блокування припиниться?

У загальній частині Законопроект № 6776 набере чинності з 01.01.18 р.

Однак блокування ПН має припинитись з моменту, коли Законопроект № 6776 перетвориться в повноцінний нормативно-правовий акт. А відбудеться це з дня, наступного за днем його опублікування (п. 1 розд. ІІ «Прикінцеві та перехідні положення» Законопроекту № 6776).

Сподіваємось, що Законопроект № 6776 буде опублікований до кінця 2017 року.

«Старі» заблоковані ПН

Розібравшись із перспективами системи блокування ПН, перейдемо до наслідків її дії. Адже багатьох цікавить доля уже заблокованих ПН.

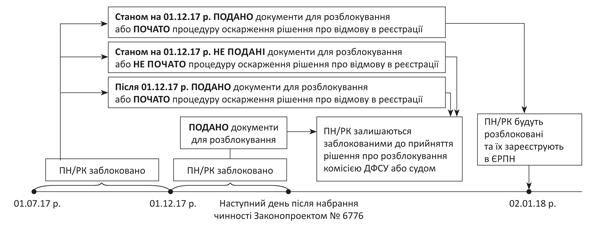

Законотворці постановили, що всі ПН/РК, які були заблоковані до 01.12.17 р., мають бути розблоковані та зареєстровані в ЄРПН на другий день нового року (02.01.18 р.) за наявності у суб’єкта господарювання достатнього реєстраційного ліміту.

Однак це НЕ стосується заблокованих до 01.12.17 р., ПН/РК щодо яких суб’єкти господарювання не здійснили жодних дій з їх розблокування. Тобто вони станом на 01.12.17 р. (новий п. 571 підроз. 2 розд. ХХ ПКУ):

• не подали пояснення і документи для розблокування ПН/РК;

• не розпочинали процедуру оскарження в адміністративному або судовому порядку, у випадку отримання відмови в реєстрації ПН/РК.

Зверніть увагу! Досі в «підвішеному стані» перебуває доля ПН/РК, які були заблоковані наприкінці листопада. Щодо них процедуру розблокування платник ПДВ фізично не міг почати до 01.12.17 р. Відповідно і розраховувати на автоматичну їх реєстрацію 02.01.18 р. він не може. Хоч це несправедливо.

Сподіваємось, цей нюанс буде цивілізовано урегульований контролерами.

На наш погляд, якщо ПН/РК були заблоковані до 1 грудня, а «розблокувальні» документи подані після цієї дати, то такі документи мають потрапити до когорти ПН/РК, які заблоковані після 01.12.17 р.

Для таких ПН/РК законодавець досить «туманно» окреслив подальшу долю. Їх можна розблокувати за правилами, які діють на сьогодні. Тобто потрібно подати пояснення і копії документів для розблокування ПН/РК до комісії при ДФСУ.

При цьому якщо комісія протягом 5 робочих днів після направлення пакета документів не прийме та/або не надішле рішення про реєстрацію або відмову в реєстрації ПН/РК, то реєстрація таких накладних здійснюється на наступний робочий день, за днем закінчення строку розгляду пояснень і документів платника податку.

А от що буде з документами, у реєстрації яких комісія відмовить, не зрозуміло. Поки що можна сподіватись лише на розблокування через суд.

ПН/РК, які будуть направлені на реєстрацію після дати набрання чинності Законопроектом № 6776, будуть реєструвати в ЄРПН без блокування (за наявності достатнього реєстраційного ліміту і за відсутності помилок у них). Річ у тому, що після скасування критеріїв блокування перепон для реєстрації ПН/РК у ЄРПН не буде.

Для наочності на рисунку нижче покажемо, як саме відбуватиметься реєстрація ПН/ПРК після скасування критеріїв блокування ПН/РК.

Дія «старих» критеріїв блокування ПН у перехідний період