Загальні правила

Розпочнемо з того, що уперше про можливість складання ВПД Мінфін заговорив у листі від 22.04.16 р. № 31-11410-06-5/11705. Тоді до мінфінівських рекомендацій усі поставилися насторожено, оскільки нормативні акти можливість складання ВПД не передбачали. А норми ч. 1 ст. 9 Закону про бухоблік, як раніше, так і зараз, встановлюють, що підставою для бухгалтерського обліку госпоперацій є первинні документи.

Між тим Мінфін пішов далі і наказом від 11.04.17 р. № 427 вніс зміни в Положення № 88, у тому числі і щодо первинного документа. Так, у п. 2.6 Положення № 88 тепер установлено, що якщо правилами документообігу підприємства передбачена можливість відображення госпоперації, відносно якої на момент закінчення складання облікових регістрів бухобліку за звітний період від контрагента в терміни, встановлені законодавством, не отриманий первинний документ, підставою для перенесення інформації про таку госпоперацію в облікові регістри бухобліку є належним чином оформлений ВПД (акт). Цей документ оформляє посадова особа, відповідальна за прийняття-відпуск товарно-матеріальних цінностей, робіт і послуг.

Отже, якщо підприємство на момент складання регістрів за звітний період не отримало з якихось причин від контрагента первинний документ, воно може самостійно скласти ВПД.

На підставі цього документа підприємство може у звітному періоді відобразити у бухобліку витрати. Отже, така операція вплине і на податковий прибуток (п.п. 134.1.1 ПКУ). А ось податковий кредит з ПДВ за ВПД показати не вийде, оскільки в загальному випадку право на нього надає податкова накладна (п. 201.10 ПКУ), в деяких випадках — рахунок (п. 201.11 ПКУ).

Як «впровадити» внутрішню первинку

З норм п. 2.6 Положення № 88 випливає, що для складання ВПД треба вчинити певні дії. Передусім, у правилах документообігу підприємства і в розпорядчому документі про облікову політику слід передбачити, що госпоперації можуть відображатися на підставі ВПД (акта).

Крім того, треба привести критерії, за якими визначають суми витрат, які вказуються у ВПД. Із цього приводу в п. 2.6 Положення № 88 лаконічно сказано, що госпоперації, приведені у ВПД (акті), оцінюють в порядку, визначеному НП(С)БО або МСФЗ. Проте в цих нормативах методика оцінки операцій для цієї ситуації не передбачена.

Тому тут залишається спиратися на лист Мінфіну від 22.04.16 р. № 31-11410-06-5/11705, в якому він навів способи визначення таких витрат.

На думку Мінфіну, витрати можуть бути визнані за відсутності первинних документів на підставі зробленого підприємством розрахунку суми витрат, який повинен ґрунтуватися на актуальній, доступній і надійній інформації.

До джерел такої інформації можуть належати:

• умови договорів;

• статистична інформація про витрати підприємства за попередні періоди;

• інформація про зміни тарифних ставок;

• інші джерела, визначені підприємством.

Підприємства можуть самостійно визначати методику такої оцінки, яку доцільно включити в розпорядчий документ про облікову політику підприємства разом з переліком відповідальних осіб і термінів подання ними відповідної інформації.

При цьому підприємства можуть класифікувати витрати по групах (наприклад, комунальні витрати, витрати на зв’язок тощо) і визначати методику оцінки для кожного виду витрат або для кожної групи витрат окремо.

Така методика повинна застосовуватися для відображення у бухгалтерському обліку і фінзвітності витрат на постійній основі. Проте за необхідності (наприклад, у разі зміни умов нарахування витрат) підприємства можуть вносити до цієї методики зміни.

Для визнання витрат, відносно яких на момент складання фінзвітності не отримані первинні документи від контрагентів, відповідальна особа складає і передає у бухгалтерську службу документ (наприклад, бухгалтерську довідку) із зазначенням розрахункової суми витрат.

Зрозуміло, що універсальної методики оцінки витрат немає, оскільки вона залежить від виду витрат. Наприклад, суму орендної плати за поточний місяць можна дізнатися з договору, витрати за комунальними послугами — визначити на підставі показань лічильників і т. п. Підприємство повинно самостійно вирішити, який з варіантів розрахунку прогнозної суми витрат прийнятніший для конкретної ситуації.

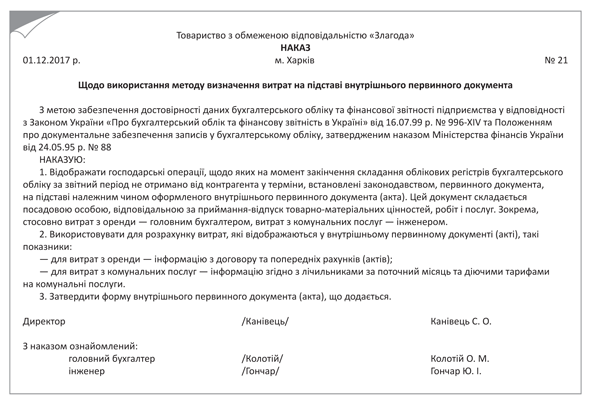

Після того, як підприємство визначилося з методом розрахунку витрат, його бажано вказати в окремому розпорядчому документі. Наприклад, можна видати наказ «Про використання методу визначення витрат на підставі ВПД» (рис. 1).

Рис. 1. Зразок наказу про використання методу визначення витрат на підставі ВПД

Що стосується самої форми ВПД, то підприємство має право розробити її самостійно. Водночас цей документ повинен містити обов’язкові реквізити, передбачені ч. 2 ст. 9 Закону про бухоблік і п. 2.4 Положення № 88, а саме:

• назву документа (форми);

• дату складання;

• назву підприємства, від імені якого складений документ;

• зміст, обсяг і одиницю виміру госпоперації;

• посади осіб, відповідальних за здійснення госпоперації і правильність її оформлення;

• особистий підпис або інші дані, які дають можливість ідентифікувати особу, що брала участь у здійсненні госпоперації.

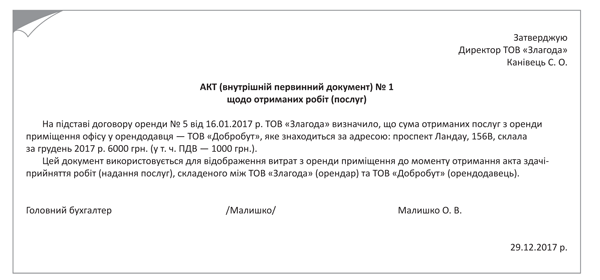

Наведемо зразок ВПД на рис. 2.

Рис. 2. Зразок складання ВПД (Акта)

Як відобразити операцію у фінзвітності

Відповідно до п. 3.5 Положення № 88 у місяці надходження від контрагента первинного документа щодо госпоперації, інформація про яку в минулих звітних періодах була перенесена в облікові регістри бухобліку згідно з ВПД (актом), в облікові регістри бухобліку за звітний період переноситься інформація про таку госпоперацію. При цьому обсяг інформації вказується шляхом коригування на суму різниці між оцінкою госпоперації за ВПД (актом) і первинним документом, отриманим від контрагента.

Аналогічний підхід застосовується в системі МСФЗ, де використовується метод нарахувань (абз. «б» § 11 МСБО 37 «Забезпечення, умовні зобов’язання і умовні активи»).

Наскільки можна зрозуміти з цих положень, у бухобліку спочатку показуються витрати в тій сумі, яка вказана у ВПД. Для того щоб відокремити такі «непідтверджені» витрати, Мінфін рекомендував у листі від 22.04.16 р. № 31-11410-06-5/11705 завести окремі субрахунки.

Потім у періоді отримання первинного документа від контрагента (за потреби) проводяться необхідні коригування:

• методом «сторно» (у разі зменшення);

• способом додаткових бухгалтерських кореспонденцій (у разі збільшення).

Приклад 1. Підприємство відобразило у фінзвітності за листопад 2017 року витрати на оплату комунальних послуг приміщення офісу на суму 6000 грн. (у т. ч. ПДВ — 1000 грн.). У грудні 2017 року були отримані рахунки, з яких виходить, що витрати складають суму 5400 грн. (у т. ч. ПДВ — 900 грн.).

Ці операції відобразимо в обліку так, як показано в табл. 1.

Таблиця 1. Облік комунальних витрат, відображених на підставі ВПД (протягом року)

| Господарська операція | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Відображено витрати з комунальних послуг на підставі ВПД | 92 | 685/ВПД | 5000 |

| 2. Відображено ПДВ | 644/1 | 685/ВПД | 1000(1) |

| 3. Отримано від контрагента Акт про надані комунальні послуги (у періоді отримання документа від контрагента): | |||

| • відкориговано раніше відображені витрати (методом «сторно») | 92 | 685/ВПД | 500 |

| • відкориговано раніше відображений ПДВ (методом «сторно») | 644/1 | 685/ВПД | 100 |

| 4. Закрито заборгованість за ВПД (у періоді отримання документа від контрагента) | 685/ВПД | 685 | 5400 |

| 5. Відображено податковий кредит з ПДВ на підставі ПН, зареєстрованої в ЄРПН | 641/ПДВ | 644/1 | 900 |

| (1) До моменту отримання податкової накладної або виставляння рахунку на комунальні послуги підприємство не має права показати податковий кредит за комунальними послугами. | |||

Якщо витрати належать до минулого року

Ми вважаємо, що коригування за минулий рік сум операцій, відображених за ВПД, необхідно показувати в особливому порядку.

Тут доречно застосувати ті ж правила, які використовуються для виправлення помилок (з деякими допущеннями).

Первинні документи за попередній рік були отримані до дати затвердження та оприлюднення фінзвітності за цей попередній рік. Таку інформацію згідно з п. 16 П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» і п. 1.6 додатка до П(С)БО 6 можна віднести до подій, що надають додаткову інформацію про обставини, які існували на дату балансу.

У цьому випадку запис про уточнення суми операції вносять в облікові регістри за такий попередній рік, а не період отримання первинного документа від контрагента. Тоді «остання» фінзвітність буде складена вже правильно.

Скажімо, якби в прикладі 1 ВПД був складений у грудні 2017 року, а рахунок отриманий у січні 2018 року (до дати затвердження річної фінзвітності), то кореспонденції з коригування витрат і ПДВ (проводки 3 і 4 в табл. 1) були б відображені в облікових регістрах за грудень 2017 року.

Первинка від контрагента була отримана після затвердження фінзвітності за попередній рік. У цьому випадку залишається показувати коригування з використанням сальдо нерозподіленого прибутку (збитку).

Адже в п. 4 П(С)БО 6 помилки, яких припустилися при складанні фінансових звітів у попередніх роках, пропонується виправляти шляхом коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на його величину.

Причому нерозподілений прибуток коригують і у тому випадку, якщо на початок звітного року сальдо нерозподіленого прибутку не було (є непокриті збитки або нульовий прибуток), що підтвердив Мінфін у листі від 23.02.10 р. № 31-34000-20-10/3939 (ср. ).

Якщо ж помилки не впливають на нерозподілений прибуток, то коригують сальдо на початок року саме за тими статтями активу і пасиву балансу, на які вплинули помилки (див. листи Мінфіну від 13.01.05 р. № 31-04200-20-10/508, від 22.07.09 р. № 31-34000-20-10/19944, від 30.12.09 р. № 31-34000-10-10/36311).

А ось повторно відображати відповідну порівняльну інформацію у фінзвітності (п. 5 П(С)БО 6) при коригуваннях за ВПД, на нашу думку, не треба. По-перше, в цьому випадку йдеться про обставини, що змінилися, а не про виправлення помилки. По-друге, такі коригування зазвичай мають несуттєвий характер.

Приклад 2. Підприємство відобразило у фінзвітності за грудень 2017 року витрати на оплату комунальних послуг приміщення офісу на суму 6000 грн. (у тому числі ПДВ — 1000 грн.). У січні 2017 року (після дати затвердження фінзвітності за 2017 рік) були отримані рахунки, з яких випливало, що витрати складають суму 5400 грн. (у тому числі ПДВ — 900 грн.).

Тоді облік буде таким (див. табл. 2).

Таблиця 2. Облік комунальних витрат, відображених на підставі ВПД (у різних роках)

| Господарська операція | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Відображено витрати з комунальних послуг на підставі ВПД | 92 | 685/ВПД | 5000 |

| 2. Відображено ПДВ | 644/1 | 685/ВПД | 1000(1) |

| 3. Отримано від контрагента рахунок на оплату комунальних послуг (у періоді отримання документа від контрагента): | |||

| • відкориговано раніше відображені витрати | 685/ВПД | 44 | 500 |

| • відкориговано раніше відображений ПДВ | 685/ВПД | 644/1 | 100 |

| 4. Закрито заборгованість за ВПД (у періоді отримання документа від контрагента) | 685/ВПД | 685 | 5400 |

| 5. Відображено податковий кредит з ПДВ | 641/ПДВ | 644/1 | 900 |

| (1) До моменту отримання податкової накладної або виставляння рахунку на комунальні послуги підприємство не має права показати податковий кредит за комунальними послугами. | |||

Податкові ризики

При відображенні витрат за ВПД варто бути готовим до того, що податківці ретельно аналізуватимуть такі операції. До того ж на сьогодні вони взагалі не висловили своєї позиції з питання можливості формування витрат на підставі ВПД.

А проблема тут є, причому законодавці її так і не вирішили. Адже згідно з абз. 1 п. 44.1 ПКУ для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат і інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів (а не ВПД).

Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, які визначені абз. 1 п. 44.1 ПКУ. Тобто для складання податкової звітності усі показники мають бути підтверджені саме первинними документами.

Чи погодяться контролери з тим, що до таких документів належить і внутрішня первинка — сказати складно. Проте якщо розбіжності в сумах, відображених за ВПД і за документами, отриманими від контрагента, будуть істотними, податківці можуть пред’явити претензії стосовно «нереальності» здійснених операцій.

А в цілому перед використанням ВПД бажано заручитися письмовою індивідуальною податковою консультацією на підставі ст. 52 ПКУ. З нею ви почуватиметеся упевненіше.

Висновки

- Якщо підприємство на момент складання бухгалтерських регістрів за звітний період не отримало з якихось причин від контрагента первинний документ, воно може самостійно скласти ВПД.

- Для цього в правилах документообігу підприємства і в розпорядчому документі про облікову політику треба передбачити, що госпоперації можуть відображатися на підставі ВПД.

- При використанні ВПД у бухобліку спочатку показуються витрати в тій сумі, яка вказана у ВПД, а в місяці отримання від контрагента первинного документа — вони коригуються. В особливому порядку у фінзвітності показують коригування, які належать до попереднього року.