Общие правила

Начнем с того, что впервые о возможности составления ВПД Минфин заговорил в письме от 22.04.16 г. № 31-11410-06-5/11705. Тогда к минфиновским рекомендациям все отнеслись настороженно, поскольку нормативные акты возможность составления ВПД не предусматривали. А нормы ч. 1 ст. 9 Закона о бухучете как раньше, так и сейчас устанавливают, что основанием для бухгалтерского учета хозопераций являются первичные документы.

Между тем Минфин пошел дальше и приказом от 11.04.17 г. № 427 внес изменения в Положение № 88, в том числе и в отношении первичного документа. Так, в п. 2.6 Положения № 88 теперь установлено, что если правилами документооборота предприятия предусмотрена возможность отражения хозоперации, относительно которой на момент окончания составления учетных регистров бухучета за отчетный период от контрагента в сроки, установленные законодательством, не получен первичный документ, основанием для перенесения информации о такой хозоперации в учетные регистры бухучета является надлежащим образом оформленный ВПД (акт). Этот документ оформляет должностное лицо, ответственное за прием-отпуск товарно-материальных ценностей, работ и услуг.

Итак, если предприятие на момент составления регистров за отчетный период не получило по каким-то причинам от контрагента первичный документ, оно может самостоятельно составить ВПД.

На основании этого документа предприятие может в отчетном периоде отразить в бухучете расходы. Значит, такая операция повлияет и на налоговую прибыль (пп. 134.1.1 НКУ). А вот налоговый кредит по НДС по ВПД показать не получится, поскольку в общем случае право на него дает налоговая накладная (п. 201.10 НКУ), в некоторых случаях — счет (п. 201.11 НКУ).

Как «внедрить» внутреннюю первичку

Из норм п. 2.6 Положения № 88 следует, что для составления ВПД нужно провести определенные действия. Прежде всего, в правилах документооборота предприятия и в распорядительном документе об учетной политике следует предусмотреть, что хозоперации могут отражаться на основании ВПД (акта).

Кроме того, нужно привести критерии, по которым определяют суммы расходов, которые указываются в ВПД. По этому поводу в п. 2.6 Положения № 88 лаконично сказано, что хозоперации, приведенные в ВПД (акте), оценивают в порядке, определенном НП(С)БУ или МСФО. Однако в этих нормативах методика оценки операций для данной ситуации не предусмотрена.

Поэтому здесь остается опираться на письмо Минфина от 22.04.16 г. № 31-11410-06-5/11705, в котором он привел способы определения таких расходов.

По мнению Минфина, расходы могут быть признаны в отсутствие первичных документов на основании сделанного предприятием расчета суммы расходов, который должен основываться на актуальной, доступной и надежной информации.

К источникам такой информации могут относиться:

• условия договоров;

• статистическая информация по расходам предприятия за предыдущие периоды;

• информация об изменениях тарифных ставок;

• другие источники, определенные предприятием.

Предприятия могут самостоятельно определять методику такой оценки, которую целесообразно включить в распорядительный документ об учетной политике предприятия вместе с перечнем ответственных лиц и сроков представления ими соответствующей информации.

При этом предприятия могут классифицировать расходы по группам (например, коммунальные расходы, расходы на связь и т. п.) и определять методику оценки для каждого вида расходов или для каждой группы расходов отдельно.

Такая методика должна применяться для отражения в бухгалтерском учете и финотчетности расходов на постоянной основе. Однако, при необходимости (например, в случае изменения условий начисления расходов) предприятия могут вносить в эту методику изменения.

Для признания расходов, в отношении которых на момент составления финотчетности не получены первичные документы от контрагентов, ответственное лицо составляет и передает в бухгалтерскую службу документ (например, бухгалтерскую справку) с указанием расчетной суммы расходов.

Понятно, что универсальной методики оценки расходов нет, поскольку она зависит от вида расходов. Например, сумму арендной платы за текущий месяц можно узнать из договора, расходы по коммунальным услугам — определить на основании показаний счетчиков и т. п. Предприятие должно самостоятельно решить, какой из вариантов расчета прогнозной суммы расходов более приемлем для конкретной ситуации.

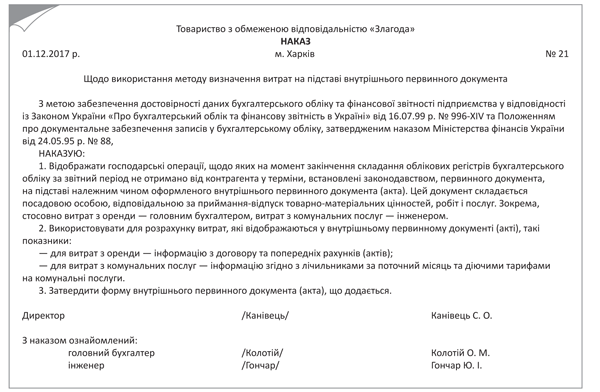

После того, как предприятие определилось с методом расчета расходов, его желательно указать в отдельном распорядительном документе. Например, можно издать приказ «Об использовании метода определения расходов на основании ВПД» (рис. 1).

Рис. 1. Образец приказа об использовании метода определения расходов на основании ВПД

Что касается самой формы ВПД, то предприятие вправе разработать ее самостоятельно. В то же время этот документ должен содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения № 88, а именно:

• название документа (формы);

• дату составления;

• название предприятия, от имени которого составлен документ;

• содержание, объем и единицу измерения хозоперации;

• должности лиц, ответственных за осуществление хозоперации и правильность ее оформления;

• личную подпись или другие данные, дающие возможность идентифицировать лицо, которое участвовало в осуществлении хозоперации.

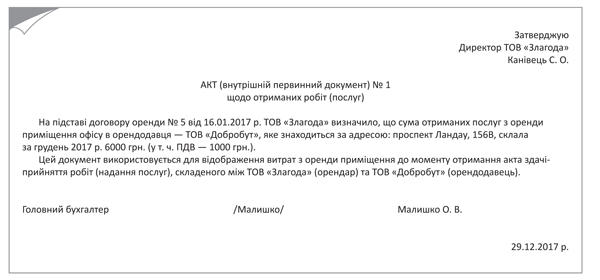

Приведем образец ВПД на рис. 2.

Рис. 2. Образец составления ВПД (Акта)

Как отразить операцию в финотчетности

В соответствии с п. 3.5 Положения № 88 в месяце поступления от контрагента первичного документа относительно хозоперации, информация о которой в прошлых отчетных периодах была перенесена в учетные регистры бухучета согласно ВПД (акту), в учетные регистры бухучета за отчетный период переносится информация о такой хозоперации. При этом объем информации указывается путем корректировки на сумму разницы между оценкой хозоперации по ВПД (акту) и первичному документу, полученному от контрагента.

Аналогичный подход применяется в системе МСФО, где используется метод начислений (абз. «б» § 11 МСБУ 37 «Обеспечения, условные обязательства и условные активы»).

Насколько можно понять из данных положений, в бухучете вначале показываются расходы в той сумме, которая указана в ВПД. Для того чтобы отделить такие «неподтвержденные» расходы, Минфин рекомендовал в письме от 22.04.16 г. № 31-11410-06-5/11705 завести отдельные субсчета.

Затем в периоде получения первичного документа от контрагента (при необходимости) проводятся необходимые корректировки:

• способом сторно (в случае уменьшения),

• способом дополнительных бухгалтерских корреспонденций (в случае увеличения).

Пример 1. Предприятие отразило в финотчетности за ноябрь 2017 года расходы на оплату коммунальных услуг помещения офиса на сумму 6000 грн. (в т. ч. НДС — 1000 грн.). В декабре 2017 года были получены счета, из которых следует, что расходы составляют сумму 5400 грн. (в том числе НДС — 900 грн.).

Эти операции отразим в учете так, как показано в табл. 1.

Таблица 1. Учет коммунальных расходов, отраженных на основании ВПД (в течение года)

| Хозяйственная операция | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | ||

| 1. Отражены расходы по коммунальным услугам на основании ВПД | 92 | 685/ВПД | 5000 |

| 2. Отражен НДС | 644/1 | 685/ВПД | 1000(1) |

| 3. Получен от контрагента Акт о предоставленных коммунальных услугах (в периоде получения документа от контрагента): | |||

| • откорректированы ранее отраженные расходы (методом «сторно») | 92 | 685/ВПД | 500 |

| • откорректирован ранее отраженный НДС (методом «сторно») | 644/1 | 685/ВПД | 100 |

| 4. Закрывается задолженность по ВПД (в периоде получения документа от контрагента) | 685/ВПД | 685 | 5400 |

| 5. Отражен налоговый кредит по НДС на основании НН, зарегистрированной в ЕРНН | 641/НДС | 644/1 | 900 |

| (1) До момента получения налоговой накладной или выставления счета на коммунальные услуги предприятие не имеет права показать налоговый кредит по коммунальным услугам. | |||

Если расходы относятся к прошлому году

Мы считаем, что корректировки за прошлый год сумм операций, отраженных по ВПД, необходимо показывать в особом порядке.

Здесь уместно применить те же правила, которые используются для исправления ошибок (с некоторыми допущениями).

Первичные документы за предыдущий год были получены до даты утверждения и обнародования финотчетности за этот предыдущий год. Такую информацию согласно п. 16 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» и п. 1.6 приложения к П(С)БУ 6 можно отнести к событиям, предоставляющим дополнительную информацию об обстоятельствах, которые существовали на дату баланса.

В этом случае запись об уточнении суммы операции вносят в учетные регистры за такой предшествующий год, а не период получения первичного документа от контрагента. Тогда «последняя» финотчетность будет составлена уже правильно.

Скажем, если бы в примере 1 ВПД был составлен в декабре 2017 года, а счет был получен в январе 2018 года (до даты утверждения годовой финотчетности), то корреспонденции по корректировке расходов и НДС (проводки 3 и 4 в табл. 1) были бы отражены в учетных регистрах за декабрь 2017 года.

Первичка от контрагента была получена после утверждения финотчетности за предыдущий год. В этом случае остается показывать корректировки с использованием сальдо нераспределенной прибыли (убытка).

Ведь в п. 4 П(С)БУ 6 ошибки, допущенные при составлении финансовых отчетов в предыдущих годах, предписывается исправлять путем корректировки сальдо нераспределенной прибыли на начало отчетного года, если такие ошибки влияют на ее величину.

Причем нераспределенную прибыль корректируют и в том случае, если на начало отчетного года сальдо нераспределенной прибыли не было (есть непокрытые убытки или нулевая прибыль), что подтвердил Минфин в письме от 23.02.10 г. № 31-34000-20-10/3939 (ср. ).

Если же ошибки не влияют на нераспределенную прибыль, то корректируют сальдо на начало года именно по тем статьям актива и пассива баланса, на которые повлияли ошибки (см. письма Минфина от 13.01.05 г. № 31-04200-20-10/508, от 22.07.09 г. № 31-34000-20-10/19944, от 30.12.09 г. № 31-34000-10-10/36311).

А вот повторно отражать соответствующую сравнительную информацию в финотчетности (п. 5 П(С)БУ 6) при корректировках по ВПД, по нашему мнению, не нужно. Во-первых, в данном случае речь идет об изменившихся обстоятельствах, а не исправлении ошибки. Во-вторых, такие корректировки обычно имеют несущественный характер.

Пример 2. Предприятие отразило в финотчетности за декабрь 2017 года расходы на оплату коммунальных услуг помещения офиса на сумму 6000 грн. (в том числе НДС — 1000 грн.). В январе 2017 года (после даты утверждения финотчетности за 2017 г.) были получены счета, из которых следовало, что расходы составляют сумму 5400 грн. (в том числе НДС — 900 грн.). Тогда учет будет таким (см. табл. 2).

Таблица 2. Учет коммунальных расходов, отраженных на основании ВПД (в разные годы)

| Хозяйственная операция | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | ||

| 1. Отражены расходы по коммунальным услугам на основании ВПД | 92 | 685/ВПД | 5000 |

| 2. Отражен НДС | 644/1 | 685/ВПД | 1000(1) |

| 3. Получен от контрагента счет на оплату коммунальных услуг (в периоде получения документа от контрагента): | |||

| • откорректированы ранее отраженные расходы | 685/ВПД | 44 | 500 |

| • откорректирован ранее отраженный НДС | 685/ВПД | 644/1 | 100 |

| 4. Закрывается задолженность по ВПД (в периоде получения документа от контрагента) | 685/ВПД | 685 | 5400 |

| 5. Отражен налоговый кредит по НДС | 641/НДС | 644/1 | 900 |

| (1) До момента получения налоговой накладной или выставления счета на коммунальные услуги предприятие не имеет права показать налоговый кредит по коммунальным услугам. | |||

Налоговые риски

При отражении расходов по ВПД стоит быть готовым к тому, что налоговики будут тщательно анализировать такие операции. К тому же на данный момент они вообще не высказали своей позиции по вопросу возможности формирования расходов на основании ВПД.

А проблема здесь есть, причем законодатели ее так и не решили. Ведь согласно абз. 1 п. 44.1 НКУ для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов (а не ВПД).

Налогоплательщикам запрещается формирование показателей налоговой отчетности, таможенных деклараций на основании данных, не подтвержденных документами, которые определены абз. 1 п. 44.1 НКУ. То есть для составления налоговой отчетности все показатели должны быть подтверждены именно первичными документами.

Согласятся ли контролеры с тем, что к таким документам относится и внутренняя первичка — сказать сложно. Однако если расхождения в суммах, отраженных по ВПД и по документам, полученным от контрагента, будут существенны, налоговики могут предъявить претензии касаемо «нереальности» совершенных операций.

А в целом перед использованием ВПД желательно заручиться письменной индивидуальной налоговой консультацией на основании ст. 52 НКУ. С ней вы будете чувствовать себя увереннее.

Выводы

- Если предприятие на момент составления бухгалтерских регистров за отчетный период не получило по каким-то причинам от контрагента первичный документ, оно может самостоятельно составить ВПД.

- Для этого в правилах документооборота предприятия и в распорядительном документе об учетной политике нужно предусмотреть, что хозоперации могут отражаться на основании ВПД.

- При использовании ВПД в бухучете вначале показываются расходы в той сумме, которая указана во ВПД, а в месяце получения от контрагента первичного документа — они корректируются. В особом порядке в финотчетности показывают корректировки, которые относятся к предыдущему году.