Пояснимо, у зв’язку з чим виникло запитання

Пунктом 2 ч. 4 ст. 19 і ч. 2 ст. 26 Закону № 1105* визначено: сума допомоги по вагітності та пологах основної робітниці з розрахунку на місяць не може бути менша за розмір мінімальної заробітної плати, встановленої на момент настання страхового випадку. Для виконання цієї вимоги страхувальники зобов’язані:

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

по-перше, розрахувати середньоденну зарплату виходячи з фактичної зарплати, нарахованої в розрахунковому періоді;

по-друге, обчислити суму «мінімальної» середньоденної зарплати, розділивши розмір мінзарплати, встановленої на момент настання страхового випадку, на 30,44 (середньомісячну кількість календарних днів);

по-третє, порівняти ці величини. Якщо сума фактичної середньоденної зарплати виявиться нижче «мінімальної» середньоденної (як у ситуації, описаній в запитанні), період відпустки у зв’язку з вагітністю та пологами необхідно оплатити виходячи з «мінімальної» середньоденної зарплати, що і зробила наша читачка.

Причому, якщо в повних місяцях відпустки у зв’язку з вагітністю та пологами сума декретних основної робітниці виявиться нижче мінзарплати, встановленої на момент настання страхового випадку**, необхідно здійснити в цих місяцях доплату до розміру мінзарплати, встановленої на момент настання страхового випадку, і відповідно збільшити суму допомоги по вагітності та пологах (див. лист Мінсоцполітики від 23.06.16 р. № 215/18/99-16).

** Це місяці з кількістю календарних днів 30 (лютий — 28 (29)).

Як бачите, у вказаних нормах ідеться про розмір мінзарплати, встановленої на момент настання страхового випадку.

Тобто на дату, з якої згідно з листком непрацездатності у робітниці виникає право на відпустку у зв’язку з вагітністю та пологами.

Тому якщо в подальшому мінзарплата «виросте», перераховувати і доплачувати робітниці суму допомоги до нового розміру мінзарплати не треба!

Ідемо далі. Робітниця в січні 2017 року не відпрацювала жодного дня, оскільки перебувала у відпустці у зв’язку з вагітністю та пологами. Отже, навіть якщо сума доходу за цей місяць виявиться нижче мінзарплати, розраховувати і доплачувати їй «трудову» доплату до 3200 грн. не потрібно.

А що з ЄСВ?

А ось тут якраз потрібно! Робітниці за січень 2017 року був нарахований дохід (декретні), який входить до бази стягнення ЄСВ. Тому роботодавець зобов’язаний провести порівняльні розрахунки з метою виконання вимоги про сплату ЄСВ з «мінімалки». Якщо база стягнення ЄСВ за січень 2017 року виявиться нижче мінзарплати, встановленої на цей місяць, на різницю між цими двома величинами необхідно донарахувати ЄСВ.

Різницю відображайте у Звіті з ЄСВ, сформованому за той місяць, за який проводите порівняльні розрахунки.

На відміну від сум декретних, наперед відображати різниці, на які донараховуватимете ЄСВ, не треба! Усе робите місяць у місяць.

Важливо! Донарахований на різницю ЄСВ не забудьте сплатити до 20-го числа місяця, що йде за звітним.

Припустимо, що сума декретних, нарахована робітниці в грудні 2016 року за період відпустки у зв’язку з вагітністю та пологами, дорівнює 6774,08 грн., у тому числі: за грудень-2016 — 315,36 грн., за січень-2017 — 1629,36 грн., за лютий-2017 — 1600 грн., за березень-2017 — 1629,36 грн., за квітень-2017 — 1600 грн.

Для цілей дотримання вимоги про сплату ЄСВ з фактичної бази стягнення ЄСВ, але не нижче «мінімалки», суми допомоги по вагітності та пологах умовно відносимо до місяців, за які вони нараховані.

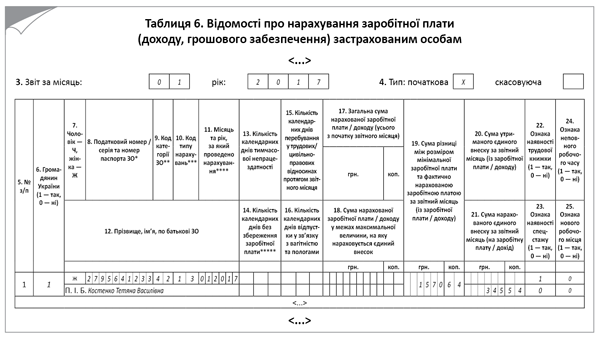

Припустимо, в січневу базу нарахування ЄСВ потрапили тільки декретні за січень 2017 року (1629,36 грн.). Їх сума нижче мінзарплати, що діє в січні 2017 року (3200 грн.). Тому на різницю між цими двома сумами (1570,64 грн.) донараховуємо ЄСВ за ставкою 22 %. Сума внеску дорівнює 345,54 грн. Різницю, визначену за січнем, і нарахований на неї ЄСВ відображаємо у Звіті з ЄСВ за січень 2017 року. Покажемо нижче, як це зробити в таблиці 6 цього Звіту.

Такі ж порівняльні розрахунки проводите в інших місяцях, на які припадає період декретної відпустки.

Фрагмент таблиці 6 Звіту за формою № Д4 за січень 2017 року