Каса на підприємстві

Що таке каса?

Для організації готівкових розрахунків, тобто для прийому, зберігання і видачі готівки, підприємства повинні мати касу. На це вказує п. 4.1 Положення № 637.

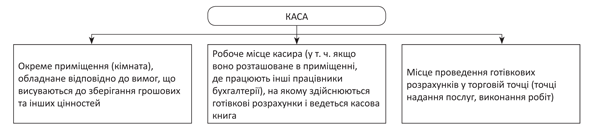

Каса — це приміщення або місце здійснення готівкових розрахунків, а також прийому, видачі, зберігання готівкових грошових коштів, інших цінностей, касових документів ( п. 1.2 Положення № 637). Де можна розміщувати касу, покажемо на рис. 1.

Рис. 1. Що можна вважати касою підприємства

Облаштування каси, надійне зберігання готівки в ній, а також збереження готівки при доставці з банку і здаванні в банк повинен забезпечити керівник підприємства.

Касир на підприємстві: оформлюємо відносини

Для функціонування каси на підприємстві встановлюється окрема посада «касир». Якщо немає необхідності в штатному розписі вводити таку посаду (підприємство невелике й обсяг операцій маленький), то виконувати його обов’язки відповідно до письмового розпорядження керівника може бухгалтер або інший працівник.

Приймаючи на роботу касира або делегуючи повноваження касира іншому працівникові, керівник підприємства повинен укласти з ним договір про повну індивідуальну матеріальну відповідальність ( п. 4.7 Положення № 637). Якщо з вини керівника такий договір не укладений, то касир несе обмежену матеріальну відповідальність на загальних підставах, якщо немає інших законних підстав для притягнення його до повної матеріальної відповідальності. Крім того, відсутність такого договору перевіряючі можуть розцінити як порушення правил ведення касових операцій.

Як приклад такого договору можна взяти Типовий договір про повну індивідуальну матеріальну відповідальність, затверджений постановою Держкомпраці СРСР і Секретаріату ВЦРПС від 28.12.77 р. № 447/24. Незважаючи на те, що цей документ був розроблений ще в 70-х роках минулого століття, він залишається чинним і нині. Законодавчу підставу для цього надає постанова Верховної Ради України «Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР» від 12.09.91 р. № 1545-XII.

Договір про повну індивідуальну матеріальну відповідальність складають у двох примірниках. Один з них зберігається в роботодавця, а другий — у працівника.

Якщо працівник, якого приймають на посаду касира, відмовляється підписувати договір про повну індивідуальну матеріальну відповідальність, він може бути звільнений згідно з п. 1 ст. 40 КЗпП (абз. 5 п. 19 постанови Пленуму ВСУ від 06.11.92 р. № 9).

Важливий нюанс! Той факт, що з касиром укладений договір про повну матеріальну відповідальність, зовсім не означає, що він несе повну відповідальність за всі випадки заподіяного роботодавцеві збитку. Повна відповідальність обмежена лише умовами договору. Наприклад, касир згідно з укладеною угодою несе повну відповідальність за збереження всіх прийнятих ним цінностей (грошей, бланків суворого обліку і т. д.). Проте якщо через недбалість касира зламався касовий апарат, калькулятор та ін., то притягнути його можна тільки до обмеженої матеріальної відповідальності за ст. 132 КЗпП у розмірі не більше середнього місячного заробітку.

Документальне оформлення касових операцій

Касовий документообіг

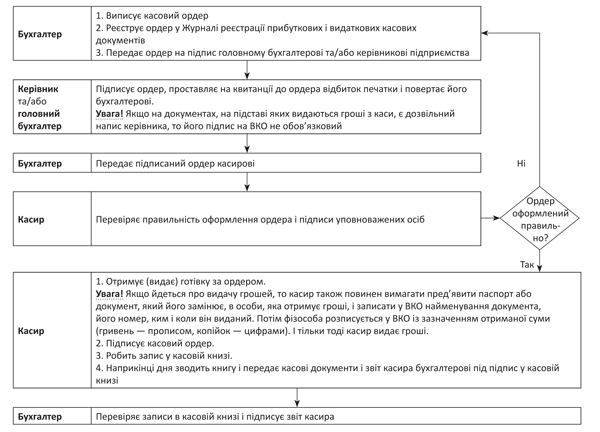

Послідовність дій бухгалтера і касира при оформленні операцій з готівкою покажемо на схемі касового документообігу, наведеній на рис. 2.

Рис. 2. Схема документообігу при оформленні касових операцій

Вимоги до касових документів

При оформленні касових документів слід враховувати ряд вимог, передбачених Положенням № 637. Стисло нагадаємо про них.

1. Прибуткові і видаткові касові документи виписують в одному екземплярі.

2. Касові документи заповнюють чорнилом темного кольору чорнильною або кульковою ручкою, за допомогою друкарської машинки, комп’ютерних засобів або іншими способами, які забезпечують належне збереження записів упродовж установленого для зберігання документів терміну ( абз. 1 п. 3.10 Положення № 637).

3. При зазначенні сум національної грошової одиниці (гривні) в касових документах можна використовувати її графічний знак «₴» ( п. 3.14 Положення № 637).

4. Виправлення в касових ордерах і відомостях на виплату грошей заборонені ( абз. 4 п. 3.10 Положення № 637). Якщо при заповненні касового документа припустилися помилки, оформляють новий документ.

5. Готівку за касовими ордерами приймають і видають тільки в день їх складання ( абз. 3 п. 3.10 Положення № 637). Якщо за касовим ордером упродовж дня готівка отримана (видана) не була, касир повертає такий ордер бухгалтерові, який анулює цей документ. При цьому в журналі реєстрації прибуткових і видаткових касових документів роблять відповідну відмітку.

6. Видавати документи на руки особам, які вносять або отримують готівку, заборонено. Також заборонено виносити касові документи з приміщення підприємства без письмового дозволу керівника або головбуха ( п. 3.13 Положення № 637).

7. Нумерацію ПКО і ВКО з початку кожного року розпочинають з номера «1». Причому якщо впродовж календарного року закінчується або змінюється форма касової книги та/або журналу реєстрації прибуткових і видаткових касових документів, то нумерацію касових ордерів продовжують (див. роз’яснення в категорії 109.10 ЗІР ДФСУ).

8. Застосовувати факсиміле для підпису касових документів не можна.

9. Касову книгу відкривають на один календарний рік. Якщо після закінчення року в касовій книзі залишилися незаповнені сторінки, то на таких сторінках проставляють прочерки або на першій порожній сторінці ставлять дату закінчення книги, яка завіряється підписами керівника і головного бухгалтера (див. категорію 109.15 ЗІР ДФСУ).

10. Якщо касову книгу ви ведете в електронній формі, роздруковувати її все одно доведеться:

• або наприкінці кожного місяця — тоді повинна автоматично роздруковуватися загальна кількість листів касової книги за цей місяць;

• або наприкінці року з автоматичним друком загальної кількості листів касової книги за рік.

Після роздрукування «Вкладного листа касової книги» (аналог невідривної частини паперової касової книги) і «Звіту касира» (аналог відривної частини паперової касової книги) касир перевіряє правильність їх складання і передає «Звіт касира» разом з доданими до нього документами в бухгалтерію під підпис у «Вкладному листі касової книги».

Упродовж року «Вкладні листи касової книги» касир зберігає окремо за кожен місяць. Після закінчення календарного року (чи за потреби) «Вкладні листи касової книги» формують у підшивки в хронологічному порядку. Загальна кількість листів за рік завіряється підписами керівника і головного бухгалтера, а підшивки формують у книгу, яка скріплюється відбитком печатки підприємства (за її наявності).

Після закінчення року касову книгу на електронних носіях передають для зберігання. Термін її зберігання, так само як і інших касових документів, складає 3 роки за умови завершення перевірки фіскальними органами з питань дотримання податкового законодавства.

Ліміт каси

Що таке ліміт каси

Ліміт каси — це граничний розмір суми готівки, яка може залишатися в касі в неробочий час. Установлювати ліміт каси зобов’язує п. 2.7 Положення № 637. Готівка, що перевищує цей ліміт, обов’язково здається в банки для її зарахування на банківські рахунки.

Зверніть увагу! Ліміт треба встановлювати практично всім підприємствам (винятки див. далі). Якщо ліміт не встановлений (незалежно від причин), то він вважається нульовим. У цьому випадку вся готівка, що є в касі на кінець робочого дня і не здана в банк, вважається понадлімітною, що призведе до накладення чималих штрафних санкцій ( п. 5.8 Положення № 637).

Основні питання, пов’язані з установленням ліміту каси, висвітлимо в табл. 1.

Таблиця 1. Особливості встановлення ліміту каси

| Питання | Відповідь |

| Хто може не встановлювати ліміт каси? | Ліміт каси не встановлюється: • банкам; • підприємцям; • релігійним організаціям (релігійним громадам, управлінням і центрам, монастирям, релігійним братствам, місіонерським спільнотам (місіям), духовним навчальним закладам), які не здійснюють виробничу або іншу підприємницьку діяльність. До відома! Також ліміт не потрібен: • розташованим на території України іноземним дипломатичним, консульським та іншим офіційним представництвам, міжнародним організаціям і їх філіям, що користуються імунітетом та дипломатичними привілеями; • представництвам іноземних організацій і філій, які не здійснюють підприємницької діяльності. На ці організації дія Положення № 637 не поширюється ( п. 1.1 цього Положення) |

| Коли сума готівки в касі, що перевищує ліміт, не вважається понадлімітною? | Суму, що перевищує ліміт, дозволяється зберігати в касі ( п. 2.10 Положення № 637) впродовж 3 робочих днів: • якщо вона отримана в банку (включаючи день отримання в банку) для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів; • якщо виплати, що належать до фонду оплати праці, здійснюються за рахунок готівкової виручки (у сумі, вказаній у переданих до каси документах на виплату грошей) з дня настання терміну виплат, що належать до фонду оплати праці. Зверніть увагу! Якщо готівка отримана для виплат, що не належать до фонду оплати праці (наприклад, для видачі позичок, виплати аліментів або допомоги по тимчасовій непрацездатності), то вказані правила не діють. Готівка не вважається понадлімітною в день її надходження, якщо вона ( п. 5.9 Положення № 637): • у сумі, що перевищує встановлений ліміт каси, була здана в банк не пізніше наступного робочого дня банку; • наступного дня була видана для використання на потреби, пов’язані з діяльністю підприємства; • надійшла до каси у вихідні і святкові дні й була здана в сумі, що перевищує ліміт, до банку наступного робочого дня банку і підприємства або наступного робочого дня була видана для використання на госппотреби |

| Хто встановлює ліміт каси для підприємства? | Підприємство встановлює ліміт каси самостійно на підставі касових оборотів за три будь-які місяці поспіль з останніх 12, що передують терміну встановлення (перегляду) ліміту. Для цього відповідальна особа (наприклад, головний бухгалтер) складає Розрахунок. Його підписують головний бухгалтер і керівник підприємства. Потім установлений ліміт каси затверджується наказом (розпорядженням) керівника. У наказі бажано вказати, які 3 місяці прийняті до розрахунку ліміту каси, і дату, з якої встановлений ліміт застосовуватиметься |

| Чи треба повідомляти банк про розмір ліміту? | Ні, не треба. Підприємство не зобов’язане повідомляти банк про розмір установленого касового ліміту і не повинне надавати банку будь-які обґрунтування його суми. Простіше кажучи, Розрахунок у банк надавати не треба. З банком підприємство узгоджує тільки терміни здачі готівки |

| Чи зобов’язане підприємство переглядати ліміт у разі зниження касових оборотів? | Положення № 637 не зобов’язує підприємство регулярно переглядати ліміт каси. Виняток: знову створені підприємства і підприємства, які раніше проводили тільки безготівкові розрахунки і починають здійснювати додатковий вид діяльності, що передбачає готівкові розрахунки. Такі суб’єкти на перші 3 місяці роботи встановлюють ліміт на підставі прогнозованих розрахунків. У двотижневий термін після закінчення цих 3 місяців підприємства повинні переглянути ліміт за фактичними показниками діяльності. Усі інші підприємства можуть переглядати ліміт каси на власний розсуд ( п. 5.11 Положення № 637): • у зв’язку зі змінами законодавства України; • за наявності чинників об’єктивного характеру (зміни в надходженнях/видачі готівки, внутрішнього трудового розпорядку, графіків змінності і т. д.). Документи, на підставі яких був переглянутий ліміт каси (нормативно-правові акти, внутрішні документи підприємства), треба додати до наказу (розпорядження) про затвердження нового ліміту |

Як розрахувати ліміт каси

Підприємство визначає суму ліміту самостійно шляхом заповнення спеціальної форми Розрахунку, наведеної в додатку 8 до Положення № 637. При цьому підприємство може вибрати один з двох варіантів розрахунку касового ліміту:

• виходячи із середньоденного надходження готівки в касу;

• виходячи із середньоденної видачі готівки з каси.

Які моменти треба врахувати під час розрахунку ліміту кожним зі способів, розповімо в табл. 2.

Таблиця 2. Розрахунок ліміту залишку готівки в касі

| Спосіб розрахунку ліміту каси | |

| Виходячи з показника середньоденного надходження готівки в касу | Виходячи з показника середньоденної видачі готівки з каси |

| Які обороти враховують під час розрахунку ліміту? | |

| До розрахунку включають обсяги готівкової виручки: суму фактично отриманих готівкових коштів від реалізації продукції (товарів, робіт, послуг) і позареалізаційні надходження. Важливо! Не враховують суми готівки, що надійшли з банку | Під час розрахунку враховують усі суми, виплачені з каси, у тому числі витрати на відрядження (добові в повному розмірі, вартість проїзду, витрати на наймання житла) , готівку, видану з каси підприємства для здачі її до банку. Увага! До розрахунку не включають виплати, пов’язані з оплатою праці, виплатою пенсій, стипендій, дивідендів |

| Формула розрахунку | |

| Ділимо готівкову виручку (надходження готівки) за будь-які 3 місяці поспіль з останніх 12 місяців на кількість робочих днів підприємства цього тримісячного періоду | Ділимо суми, виплачені з каси за будь-який тримісячний період з останніх 12 місяців, на кількість робочих днів підприємства в такому періоді |

| Які рядки Розрахунку слід заповнити? | |

| Рядки 1 і 2 таблиці 1 Розрахунку | Рядки 3 і 4 таблиці 1 Розрахунку |

Таблиця 3. Особливості встановлення фактичного ліміту каси ( п. 5.4 Положення № 637)

| Спосіб розрахунку ліміту каси | Розрахунок фактичного ліміту каси | |

| термін здачі готівкової виручки в банк | розмір ліміту | |

| За середньоденним надходженням готівки в касу | Для підприємств, які здають готівкову виручку (готівку) в банк: • щодня (в день її надходження в касу); • наступного дня з дня її надходження в касу | Ліміт установлюють у такому розмірі, щоб забезпечити роботу підприємства на початок робочого дня, але не більше розміру середньоденного надходження готівки в касу, визначеного в Розрахунку(1) |

| Для підприємств, які розташовані в населених пунктах, де немає банків, і які здають виручку не рідше, ніж 1 раз на 5 робочих днів | Ліміт каси встановлюють у розмірі, який залежить від термінів здачі готівкової виручки і її суми, але не більше 5-кратного розміру середньоденних надходжень готівки, визначеного в Розрахунку(1) | |

| За середньоденною видачею готівки з каси | Ліміт установлюють у розмірі не більше ніж середньоденна видача готівки, визначена в Розрахунку(1) | |

| (1) Зверніть увагу! Якщо фактичний ліміт каси встановлений з перевищенням граничних розмірів (отриманих у результаті розрахунків), то він вважається встановленим на рівні таких граничних розмірів, а сума вказаних перевищень вважається понадлімітною ( п. 5.8 Положення № 637). Виняток — підприємства, у яких середньоденний показник, розрахований на підставі касових оборотів, дорівнює нулю або не більше 170 грн. Ці підприємства можуть установити ліміт каси в розмірі, що перевищує розрахований середньоденний показник, але не більше 170 грн. ( п. 5.4 Положення № 637). | ||

Готівкові розрахунки

Обмеження

Обмеження готівкових розрахунків для суб’єктів господарювання — справа не нова. Регламентоване воно п. 2.3 Положення № 637 і постановою № 210. Причому з 04.01.17 р. НБУ понизив граничну суму розрахунків за участю фізосіб до 50 тис. грн. Детальніше — в табл. 4.

Таблиця 4. Обмеження готівкових розрахунків

| Суб’єкти розрахунків | Гранична сума розрахунків, грн. | Примітки |

| Підприємство (ФОП) ↔ інше підприємство (інший ФОП) | 10 тис. грн. протягом одного дня за одним або декількома платіжними документами | Кількість підприємств (ФОП), з якими проводяться розрахунки, впродовж дня не обмежена. Тобто граничний розмір діє для кожного окремого контрагента, а не для готівкових розрахунків на день узагалі. Розрахунки на суму більше 10 тис. грн. можливі в безготівковій формі. Також можливий розрахунок шляхом внесення готівки на поточний рахунок одержувача через касу банку. Обмеження стосується, зокрема, розрахунків готівкою, яка була знята з електронного платіжного засобу (картки). А ось якщо ви розрахувалися карткою без зняття з неї готівки, то 10-тисячне обмеження не діє |

| 10-тисячне обмеження не поширюється на: 1) розрахунки підприємств (ФОП) з бюджетами і державними цільовими фондами; 2) добровільні пожертвування і благодійну допомогу; 3) використання коштів, виданих на відрядження ( п. 2.3 Положення № 637) | ||

| Підприємство (ФОП) ↔ звичайна фізична особа (не підприємець) | 50 тис. грн. протягом одного дня за одним або декількома платіжними документами | Обмеження діє при здійсненні розрахунків в обидві сторони (як під час видачі готівки, так і під час її отримання). Зверніть увагу! З 04.01.17 р. 50-тисячне обмеження поширюється на всі готівкові розрахунки, а не тільки на розрахунки, пов’язані з реалізацією товарів (робіт, послуг). Важливий нюанс! 50-тисячному обмеженню притаманні деякі правила застосування, властиві 10-тисячному обмеженню. Це, зокрема: • кількість підприємств (ФОП) і фізичних осіб, з якими проводяться розрахунки, впродовж дня не обмежена; • платежі за надграничними сумами можна провести через банк за безготівкою або шляхом внесення готівки в касу банку для зарахування на поточний рахунок; • 50-тисячне обмеження стосується також розрахунків за товари, придбані на госппотреби за рахунок готівки, знятої з картки |

| 50-тисячне обмеження не поширюється на: 1) добровільні пожертвування і благодійну допомогу; 2) використання коштів, виданих на відрядження | ||

Видаємо готівку під звіт

Видача готівки підзвітним особам на госппотреби або на відрядження — один з найпоширеніших напрямів використання готівки на підприємстві. Основні правила видачі коштів під звіт ми зібрали в табл. 5 і табл. 6.

Таблиця 5. Порядок видачі готівки під звіт

| Запитання | Відповідь |

| Кому і коли видаємо? | Працівникам підприємства для виконання ними виробничо-господарського доручення (наприклад, на придбання ТМЦ або закупівлю сільгосппродукції) або на витрати за службовими відрядженнями. Увага! Заборонено видавати гроші під звіт особі, яка не відзвітувала за раніше отримані під звіт суми ( абз. 4 п. 2.11 Положення № 637) |

| 2 варіанти «підзвітних» розрахунків | 1. Працівник отримує гроші з каси підприємства або на корпоративну картку і використовує їх для виконання виробничо-господарського доручення або у відрядженні. 2. Працівник виконує виробничо-господарське доручення за власні кошти або використовує власні кошти під час відрядження. А підприємство потім компенсує працівникові понесені витрати. Майте на увазі, що і при такому варіанті підзвітна особа діє від імені підприємства. Тому при купівлі ТМЦ, у тому числі у відрядженні, необхідно пам’ятати про 10-тисячне обмеження готівкових розрахунків |

| Як оформити видачу грошей під звіт? | При видачі грошей підзвітній особі бухгалтер оформляє ВКО або відомість на виплату грошей. Підписати їх повинні керівник підприємства і головбух. Підзвітна особа вказує в документі отриману нею суму (гривень — словами, копійок — цифрами). При видачі грошей підзвітна особа пред’являє паспорт або документ, що його замінює, з якого касир переписує до ВКО або відомості його серію і номер, а також ким і коли він був виданий |

| Які терміни використання підзвітних коштів? | Як свідчить п. 2.11 Положення № 637, готівку під звіт видають: • на закупівлю сільгосппродукції і заготівлю вторсировини (окрім металобрухту) — на термін не більше 10 робочих днів з дня видачі готівки під звіт; • на всі інші виробничі (господарські) потреби — на термін не більше 2 робочих днів, включаючи день отримання готівки під звіт; • до завершення терміну відрядження — якщо готівка видана одночасно на відрядження і на виробничо-господарські потреби (закупівлю сільгосппродукції, купівлю ТМЦ і т. д.) |

| Якщо працівник витратив власні кошти на госппотреби підприємства або під час відрядження, у який термін підприємство повинно компенсувати працівникові ці кошти? | Положення № 637 про це нічого не говорить. Майнові відносини між підприємством і працівником регулюються ЦКУ. У загальному випадку роботодавець зобов’язаний відшкодувати витрати працівника в розумний термін (за домовленістю між працівником і роботодавцем). Якщо цього не сталося, то працівник має право вимагати (письмово) в роботодавця повернення витрачених власних грошових коштів, у тому числі через суд. У цьому випадку термін позовної давності починає відлічуватися з 8-го дня з дати пред’явлення працівником письмової вимоги ( ч. 2 ст. 530 ЦКУ) |

| В який термін працівник повинен подати Звіт, якщо він витратив власні кошти? | Краще подати Звіт у загальновстановлені терміни (див. табл. 6). Але якщо працівник подасть Звіт пізніше за ці терміни, то жодні санкції до нього застосовуватися не повинні |

Таблиця 6. Терміни подання Звіту про використання коштів, виданих на відрядження або під звіт

| Мета видачі підзвітних коштів | Термін надання Звіту і повернення невикористаних підзвітних сум | ||

| якщо підзвітні кошти видані в готівковій формі | якщо підзвітні кошти видані в безготівковій формі(1) і розрахунки робилися | ||

| готівкою після зняття її з платіжної картки | в безготівковій формі | ||

| На витрати на відрядження | До закінчення 5-го банківського дня, що йде за днем, у якому працівник завершив відрядження | До закінчення 3-го банківського дня після завершення відрядження(2) | Упродовж 10 (20 за наявності поважних причин(3)) банківських днів після завершення відрядження |

| Для виконання виробничо-господарського доручення | До закінчення 5-го банківського дня(4), що йде за днем, у якому працівник закінчив виконання окремої цивільно-правової дії за дорученням і за рахунок роботодавця, що видав гроші під звіт | ||

| (1) Для використання із застосуванням корпоративних платіжних карток і платіжних документів (дорожніх, банківських або іменних чеків, інших платіжних документів). (2) В аналогічні терміни податківці зобов’язують подавати Звіт і тих фізичних осіб, які під час службових відряджень отримали готівку із застосуванням особистих платіжних карток. (3) Термін подання Звіту може бути продовжений до 20 банківських днів для з’ясування питання про виявлені розбіжності між відповідними звітними документами. (4) Зверніть увагу! За наявності надмірно витрачених коштів їх сума повертається в касу або зараховується на банківський рахунок особи, що видала їх, до або під час подання вказаного Звіту ( п.п. 170.9.2 ПКУ). Тобто ПКУ дозволяє повернути невитрачені суми впродовж 5 днів, а Положення № 637 вимагає повернути такі кошти впродовж 2 робочих днів, включаючи день отримання їх із каси (п. 2.11). Щоб уникнути проблем, краще орієнтуватися на 2-денний термін, установлений у Положенні № 637. | |||

Касові операції у ФОП

Підприємці, як і юрособи, мають право здійснювати розрахунки в готівковій формі. Відповіді на найактуальніші для підприємців «касові» запитання представимо в табл. 7.

Таблиця 7. Особливості касових операцій у ФОП

| Документ/операція | Особливості в підприємця |

| Касова книга | Касову книгу ФОП вести не зобов’язані. Це прямо прописано в абз. 4 п. 4.2 Положення № 637 |

| Ліміт каси і терміни здачі готівки | Для підприємців ліміт залишку готівки в касі на кінець дня і терміни здачі готівкової виручки не встановлюються ( п. 2.7 Положення № 637). Це означає, що готівкова виручка у ФОП може зберігатися в будь-якому обсязі і будь-яку кількість днів — здавати її в банк не обов’язково |

| Цільове використання готівки | Положення № 637 не містить жодних обмежень щодо цільового використання готівки, знятої ФОП зі свого поточного рахунку. При знятті готівки з рахунку ФОП може не вказувати конкретної мети її використання |

| Касові ордери | І податківці, і Нацбанк вважають, що ФОП не оформляють касові ордери. На вимогу покупця ФОП видає касовий чек, товарний чек, розрахункову квитанцію, які підтверджують факт продажу товарів (див. роз’яснення в підкатегорії 109.15 ЗІР ДФСУ, лист НБУ від 09.03.11 р. № 11-117/982-3354) |

| Оприбутковування готівки | Для ФОП, які застосовують РРО (РК), оприбутковуванням є облік готівки в повній сумі її фактичних надходжень у КОРО на підставі фіскальних звітних чеків РРО (даних РК). У свою чергу, дані КОРО про отриману готівку мають бути перенесені до Книги обліку доходів або Книги обліку доходів і витрат. ФОП, які не застосовують РРО (РК), прибуткують готівку шляхом запису про надходження грошових коштів до: • Книги обліку доходів і витрат за формою, затвердженою наказом Міндоходів від 16.09.13 р. № 481, — якщо ФОП працює на загальній системі оподаткування; • Книги обліку доходів (Книги обліку доходів і витрат) за формою, затвердженою наказом Мінфіну від 19.06.15 р. № 579, — якщо ФОП — платник єдиного податку. Важливо! Дата відображення отримання готівкових коштів у Книзі обліку доходів і витрат ФОП повинна відповідати даті, вказаній у розрахунковому документі. Це потрібно для того, щоб при перевірці податківці не змогли інкримінувати ФОП несвоєчасне оприбутковування готівки і застосувати до нього штраф (про штрафи див. нижче) |

Відповідальність за «готівкові» порушення

Потрапити «під приціл» податківців (саме вони контролюють дотримання правил у сфері готівкового обігу) може як саме підприємство (ФОП), так і винні в порушенні посадові особи. Яке покарання настане за те або інше порушення, розглянемо в табл. 8.

Таблиця 8. Штрафи за «готівкові» порушення

| Вид правопорушення | Відповідальність | Законодавча норма |

| Фінансова відповідальність підприємств і ФОП | ||

| 1. Перевищення встановленого ліміту залишку готівки в касі | Штраф у 2-кратному розмірі сум виявленої понадлімітної готівки за кожен день | |

| 2. Неоприбутковування (неповне та/або несвоєчасне оприбутковування) в касах готівки | Штраф у 5-кратному розмірі неоприбуткованої суми | |

| 3. Перевищення встановлених термінів використання виданої під звіт готівки | Штраф у розмірі 25 % виданих під звіт сум | |

| 4. Видача готівкових коштів під звіт без повного звіту про раніше видані кошти | ||

| 5. Проведення готівкових розрахунків без надання одержувачем коштів платіжного документа (товарного або касового чека, квитанції до ПКО, іншого письмового документа), який би підтверджував сплату покупцем готівкових коштів | Штраф у розмірі сплачених грошових коштів | |

| 6. Використання отриманих в установі банку готівкових коштів не за цільовим призначенням(1) | Штраф у розмірі витраченої готівки | |

| Адміністративна відповідальність ФОП і посадовців | ||

| 1. Порушення порядку проведення готівкових розрахунків за товари (послуги), у тому числі перевищення граничних сум розрахунків готівкою, недотримання встановлених вимог із забезпечення можливості розрахунків за товари (послуги) з використанням електронних платіжних засобів | Штраф у розмірі від 1700 до 3400 грн. (при повторному впродовж року порушенні — від 8500 до 17000 грн.) | |

| 2. Несвоєчасне або неякісне проведення інвентаризацій грошових коштів (конкретні терміни проведення такої інвентаризації встановлює керівник підприємства) | Штраф у розмірі від 136 до 255 грн. (при повторному впродовж року порушенні — від 170 до 340 грн.) | |

| 3. Здача виручки торговими підприємствами всіх форм власності, які реалізують товари за готівку, з порушенням термінів, установлених правилами розрахунків і ведення касових операцій | Штраф у розмірі від 289 до 1360 грн. (при повторному впродовж року порушенні — від 731 до 2975 грн.) | |

| (1) Нецільовим використанням готівки податківці вважають її витрачання на цілі, не пов’язані з веденням госпдіяльності (категорія 109.21 ЗІР ДФСУ). | ||

Документи і скорочення Теми тижня

Указ № 436 — Указ Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 12.06.95 р. № 436/95.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Постанова № 210 — постанова Правління НБУ «Про встановлення граничної суми розрахунків готівкою» від 06.06.13 р. № 210.

ПКО — прибутковий касовий ордер.

ВКО — видатковий касовий ордер.

Звіт — Звіт про використання коштів, виданих на відрядження або під звіт.

Розрахунок — Розрахунок установлення ліміту залишку готівки в касі.

КОРО — Книга обліку розрахункових операцій.

РК — розрахункові квитанції.