Касса на предприятии

Что такое касса?

Для организации наличных расчетов, т. е. для приема, хранения и выдачи наличности, предприятия должны иметь кассу. На это указывает п. 4.1 Положения № 637.

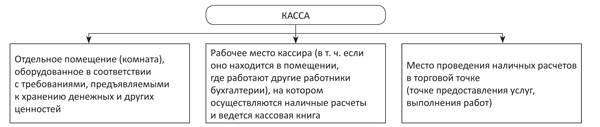

Касса — это помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов ( п. 1.2 Положения № 637). Где можно размещать кассу, покажем на рис. 1.

Рис. 1. Что можно считать кассой предприятия

Оборудование кассы, надежное хранение наличности в ней, а также сохранность наличности при доставке из банка и сдаче в банк должен обеспечить руководитель предприятия.

Кассир на предприятии: оформляем отношения

Для функционирования кассы на предприятии устанавливается отдельная должность «кассир». Если нет необходимости в штатном расписании вводить такую должность (предприятие небольшое и объем операций маленький), то исполнять его обязанности в соответствии с письменным распоряжением руководителя может бухгалтер или другой работник.

Принимая на работу кассира или делегируя полномочия кассира другому работнику, руководитель предприятия должен заключить с ним договор о полной индивидуальной материальной ответственности ( п. 4.7 Положения № 637). Если по вине руководителя такой договор не заключен, то кассир несет ограниченную материальную ответственность на общих основаниях, если нет других законных оснований для привлечения его к полной материальной ответственности. Кроме того, отсутствие указанного договора проверяющие могут расценить как нарушение правил ведения кассовых операций.

В качестве примера такого договора можно взять Типовой договор о полной индивидуальной материальной ответственности, утвержденный постановлением Госкомтруда СССР и Секретариата ВЦСПС от 28.12.77 г. № 447/24. Несмотря на то что этот документ был разработан еще в 70-х годах прошлого века, он остается действующим и в настоящее время. Законодательное основание для этого дает постановление Верховной Рады Украины «О порядке временного действия на территории Украины отдельных актов законодательства Союза ССР» от 12.09.91 г. № 1545-XII.

Договор о полной индивидуальной материальной ответственности составляют в двух экземплярах. Один из них находится у работодателя, а второй — у работника.

Если работник, которого принимают на должность кассира, отказывается подписывать договор о полной индивидуальной материальной ответственности, он может быть уволен по п. 1 ст. 40 КЗоТ ( абз. 5 п. 19 постановления Пленума ВСУ от 06.11.92 г. № 9).

Важный нюанс! Тот факт, что с кассиром заключен договор о полной материальной ответственности, вовсе не означает, что он несет полную ответственность за все случаи причиненного работодателю ущерба. Полная ответственность ограничена лишь условиями договора. Например, кассир согласно заключенному договору несет полную ответственность за сохранность всех принятых им ценностей (денег, бланков строгого учета и т. д.). Однако если из-за небрежности кассира сломался кассовый аппарат, калькулятор и др., то привлечь его можно только к ограниченной материальной ответственности по ст. 132 КЗоТ в размере не более среднего месячного заработка.

Документальное оформление кассовых операций

Кассовый документооборот

Последовательность действий бухгалтера и кассира при оформлении операций с наличными покажем на схеме кассового документооборота, приведенной на рис. 2.

Рис. 2. Схема документооборота при оформлении кассовых операций

Требования к кассовым документам

При оформлении кассовых документов следует учитывать ряд требований, предусмотренных Положением № 637. Вкратце напомним их.

1. Приходные и расходные кассовые документы выписывают в одном экземпляре.

2. Кассовые документы заполняют чернилами темного цвета чернильной или шариковой ручкой, при помощи печатной машинки, компьютерных средств или другими способами, которые обеспечивают надлежащую сохранность записей в течение установленного для хранения документов срока ( абз. 1 п. 3.10 Положения № 637).

3. При указании сумм национальной денежной единицы (гривни) в кассовых документах можно использовать ее графический знак «₴»( п. 3.14 Положения № 637).

4. Исправления в кассовых ордерах и ведомостях на выплату денег запрещены ( абз. 4 п. 3.10 Положения № 637). Если при заполнении кассового документа допущена ошибка, оформляют новый документ.

5. Наличность по кассовым ордерам принимают и выдают только в день их составления ( абз. 3 п. 3.10 Положения № 637). Если по кассовому ордеру в течение дня наличные получены (выданы) не были, кассир возвращает такой ордер бухгалтеру, который аннулирует этот документ. При этом в журнале регистрации приходных и расходных кассовых документов делают соответствующую отметку.

6. Выдавать документы на руки лицам, которые вносят или получают наличность, запрещено. Также запрещено выносить кассовые документы из помещения предприятия без письменного разрешения руководителя или главбуха ( п. 3.13 Положения № 637).

7. Нумерацию ПКО и РКО с начала каждого года начинают с номера «1». Причем если в течение календарного года заканчивается или изменяется форма кассовой книги и/или журнала регистрации приходных и расходных кассовых документов, то нумерацию кассовых ордеров продолжают (см. разъяснение в категории 109.10 ЗІР ГФСУ).

8. Применять факсимиле для подписи кассовых документов нельзя.

9. Кассовую книгу открывают на один календарный год. Если по окончании года в кассовой книге остались незаполненные страницы, то на таких страницах проставляют прочерки или на первой пустой странице ставят дату окончания книги, которая заверяется подписями руководителя и главного бухгалтера (см. категорию 109.15 ЗІР ГФСУ).

10. Если кассовую книгу вы ведете в электронной форме, распечатывать ее все равно придется:

• или в конце каждого месяца — тогда должно автоматически распечатываться общее количество листов кассовой книги за этот месяц;

• или в конце года с автоматической распечаткой общего количества листов кассовой книги за год.

После распечатывания «Вкладного листа кассовой книги» (аналог неотрывной части бумажной кассовой книги) и «Отчета кассира» (аналог отрывной части бумажной кассовой книги) кассир проверяет правильность их составления и передает «Отчет кассира» вместе с приложенными к нему документами в бухгалтерию под подпись во «Вкладном листе кассовой книги».

В течение года «Вкладные листы кассовой книги» кассир хранит отдельно за каждый месяц. По окончании календарного года (или по необходимости) «Вкладные листы кассовой книги» формируют в подшивки в хронологическом порядке. Общее количество листов за год удостоверяется подписями руководителя и главного бухгалтера, а подшивки формируют в книгу, которая скрепляется оттиском печати предприятия (при ее наличии).

По окончании года кассовую книгу на электронных носителях передают для хранения. Срок ее хранения так же, как и прочих кассовых документов, составляет 3 года при условии завершения проверки фискальными органами по вопросам соблюдения налогового законодательства.

Лимит кассы

Что такое лимит кассы

Лимит кассы — это предельный размер суммы наличности, которая может оставаться в кассе в нерабочее время. Устанавливать лимит кассы обязывает п. 2.7 Положения № 637. Наличность, превышающая этот лимит, обязательно сдается в банки для ее зачисления на банковские счета.

Обратите внимание! Лимит нужно устанавливать практически всем предприятиям (исключения см. ниже). Если лимит не установлен (независимо от причин), то он считается нулевым. В этом случае вся наличность, находящаяся в кассе на конец рабочего дня и не сданная в банк, считается сверхлимитной, что чревато наложением немалых штрафных санкций ( п. 5.8 Положения № 637).

Основные вопросы, связанные с установлением лимита кассы, осветим в табл. 1.

Таблица 1. Особенности установления лимита кассы

| Вопрос | Ответ |

| Кто может не устанавливать лимит кассы? | Лимит кассы не устанавливается: • банкам; • предпринимателям; • религиозным организациям (религиозным общинам, управлениям и центрам, монастырям, религиозным братствам, миссионерским обществам (миссиям), духовным учебным заведениям), которые не осуществляют производственную или другую предпринимательскую деятельность. К сведению! Также лимит не нужен: • расположенным на территории Украины иностранным дипломатическим, консульским и другим официальным представительствам, международным организациям и их филиалам, пользующимся иммунитетом и дипломатическими привилегиями; • представительствам иностранных организаций и филиалов, которые не осуществляют предпринимательскую деятельность. На эти организации действие Положения № 637 не распространяется ( п. 1.1 этого Положения) |

| Когда сумма наличности в кассе, превышающая лимит, не считается сверхлимитной? | Сумму, превышающую лимит, разрешается хранить в кассе ( п. 2.10 Положения № 637) в течение 3 рабочих дней: • если она получена в банке (включая день получения в банке) для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов; • если выплаты, относящиеся к фонду оплаты труда, осуществляются за счет наличной выручки (в сумме, указанной в переданных в кассу документах на выплату денег) со дня наступления срока выплат, относящихся к фонду оплаты труда. Обратите внимание! Если наличность получена для выплат, не относящихся к фонду оплаты труда (например, для выдачи ссуд, выплаты алиментов или пособия по временной нетрудоспособности), то указанные правила не действуют. Наличность не считается сверхлимитной в день ее поступления, если она ( п. 5.9 Положения № 637): • в сумме, превышающей установленный лимит кассы, была сдана в банк не позднее следующего рабочего дня банка; • на следующий день была выдана для использования на нужды, связанные с деятельностью предприятия; • поступила в кассу в выходные и праздничные дни и была сдана в сумме, превышающей лимит, в банк на следующий рабочий день банка и предприятия или на следующий рабочий день была выдана для использования на хознужды |

| Кто устанавливает лимит кассы для предприятия? | Предприятие устанавливает лимит кассы самостоятельно на основании кассовых оборотов за три любых месяца подряд из последних 12, предшествующих сроку установления (пересмотра) лимита. Для этого ответственное лицо (например, главный бухгалтер) составляет Расчет. Его подписывают главный бухгалтер и руководитель предприятия. Затем установленный лимит кассы утверждается приказом (распоряжением) руководителя. В приказе желательно указать, какие 3 месяца приняты в расчет лимита кассы, и дату, с которой установленный лимит будет применяться |

| Нужно ли уведомлять банк о размере лимита? | Нет, не нужно. Предприятие не обязано уведомлять банк о размере установленного кассового лимита и не должно предоставлять банку какие-либо обоснования его суммы. Проще говоря, Расчет в банк предоставлять не нужно. С банком предприятие согласовывает только сроки сдачи наличности |

| Обязано ли предприятие пересматривать лимит в случае снижения кассовых оборотов? | Положение № 637 не обязывает предприятие регулярно пересматривать лимит кассы. Исключения: вновь созданные предприятия и предприятия, которые ранее проводили только безналичные расчеты и начинают осуществлять дополнительный вид деятельности, предусматривающий наличные расчеты. Такие субъекты на первые 3 месяца работы устанавливают лимит на основании прогнозных расчетов. В двухнедельный срок после окончания этих 3 месяцев предприятия должны пересмотреть лимит по фактическим показателям деятельности. Все остальные предприятия могут пересматривать лимит кассы по своему усмотрению, в частности ( п. 5.11 Положения № 637): • в связи с изменениями законодательства Украины; • при наличии факторов объективного характера (изменения в поступлениях/выдаче наличности, внутреннего трудового распорядка, графиков сменности и т. д.). Документы, на основании которых был пересмотрен лимит кассы (нормативно-правовые акты, внутренние документы предприятия), нужно приложить к приказу (распоряжению) об утверждении нового лимита |

Как рассчитать лимит кассы

Предприятие определяет сумму лимита самостоятельно путем заполнения специальной формы Расчета, приведенной в приложении 8 к Положению № 637. При этом предприятие может выбрать один из двух вариантов расчета кассового лимита:

• исходя из среднедневного поступления наличности в кассу;

• исходя из среднедневной выдачи наличности из кассы.

Какие моменты нужно учесть при расчете лимита каждым из способов, расскажем в табл. 2.

Таблица 2. Расчет лимита остатка наличности в кассе

| Способ расчета лимита кассы | |

| Исходя из показателя среднедневного поступления наличности в кассу | Исходя из показателя среднедневной выдачи наличности из кассы |

| Какие обороты учитывают при расчете лимита? | |

| В расчет включают объемы наличной выручки: сумму фактически полученных наличных средств от реализации продукции (товаров, работ, услуг) и внереализационные поступления. Важно! В расчет не принимают суммы наличности, поступившие из банка | При расчете учитывают все суммы, выплаченные из кассы, в том числе командировочные расходы (суточные в полном размере, стоимость проезда, расходы на наем жилого помещения), наличность, выданную из кассы предприятия для сдачи ее в банк. Внимание! В расчет не включают выплаты, связанные с оплатой труда, выплатой пенсий, стипендий, дивидендов |

| Формула расчета | |

| Делим наличную выручку (поступления наличности) за любые 3 месяца подряд из последних 12 месяцев на количество рабочих дней предприятия этого трехмесячного периода | Делим суммы, выплаченные из кассы за любой трехмесячный период из последних 12 месяцев, на количество рабочих дней предприятия в таком периоде |

| Какие строки Расчета следует заполнить? | |

| Строки 1 и 2 таблицы 1 Расчета | Строки 3 и 4 таблицы 1 Расчета |

Таблица 3. Особенности установления фактического лимита кассы ( п. 5.4 Положения № 637)

| Способ расчета лимита кассы | Расчет фактического лимита кассы | |

| срок сдачи наличной выручки в банк | размер лимита | |

| По среднедневному поступлению наличности в кассу | Для предприятий, которые сдают наличную выручку (наличность) в банк: • ежедневно (в день ее поступления в кассу); • на следующий день со дня ее поступления в кассу | Лимит устанавливают в таком размере, чтобы обеспечить работу предприятия на начало рабочего дня, но не больше размера среднедневного поступления наличности в кассу, определенного в Расчете(1) |

| Для предприятий, которые расположены в населенных пунктах, где нет банков, и которые сдают выручку не реже чем 1 раз в 5 рабочих дней | Лимит кассы устанавливают в размере, который зависит от сроков сдачи наличной выручки и ее суммы, но не более 5-кратного размера среднедневных поступлений наличности, определенного в Расчете(1) | |

| По среднедневной выдаче наличности из кассы | Лимит устанавливают в размере не больше чем среднедневная выдача наличности, определенная в Расчете(1) | |

| (1) Заметьте! Если фактический лимит кассы установлен с превышением предельных размеров (полученных в результате расчетов), то он считается установленным на уровне таких предельных размеров, а сумма указанных превышений считается сверхлимитной ( п. 5.8 Положения № 637). Исключение — предприятия, у которых среднедневной показатель, рассчитанный на основании кассовых оборотов, равен нулю или не более 170 грн. Эти предприятия могут установить лимит кассы в размере, превышающем рассчитанный среднедневной показатель, но не больше 170 грн. ( п. 5.4 Положения № 637). | ||

Наличные расчеты

Ограничения

Ограничение наличных расчетов для субъектов хозяйствования — дело не новое. Регламентировано оно п. 2.3 Положения № 637 и постановлением № 210. Причем с 04.01.17 г. НБУ снизил предельную сумму расчетов с участием физлиц до 50 тыс. грн. Подробнее — в табл. 4.

Таблица 4. Ограничения наличных расчетов

| Субъекты расчетов | Предельная сумма расчетов, грн. | Примечания |

| Предприятие (ФЛП) ↔ другое предприятие (другой ФЛП) | 10 тыс. грн. в течение одного дня по одному или нескольким платежным документам | Количество предприятий (ФЛП), с которыми производятся расчеты, в течение дня не ограничено. То есть предельный размер действует для каждого отдельного контрагента, а не для наличных расчетов в день вообще. Расчеты на сумму более 10 тыс. грн. возможны в безналичной форме. Также возможен расчет путем внесения наличных на текущий счет получателя через кассу банка. Ограничение касается, в частности, расчетов наличными, которые были сняты с электронного платежного средства (карточки). А вот если вы рассчитались карточкой без снятия с нее наличных, то 10-тысячное ограничение не действует |

| 10-тысячное ограничение не распространяется на: 1) расчеты предприятий (ФЛП) с бюджетами и государственными целевыми фондами; 2) добровольные пожертвования и благотворительную помощь; 3) использование средств, выданных на командировку ( п. 2.3 Положения № 637) | ||

| Предприятие (ФЛП) ↔ обычное физлицо (не предприниматель) | 50 тыс. грн. в течение одного дня по одному или нескольким платежным документам | Ограничение действует при осуществлении расчетов в обе стороны (как при выдаче налички, так и при ее получении). Обратите внимание! С 04.01.17 г. 50-тысячное ограничение распространяется на все наличные расчеты, а не только на расчеты, связанные с реализацией товаров (работ, услуг). Важный нюанс! 50-тысячному ограничению присущи некоторые правила применения, свойственные 10-тысячному ограничению. Это, в частности: • количество предприятий (ФЛП) и физлиц, с которыми производятся расчеты, в течение дня не ограничено; • платежи по сверхпредельным суммам можно провести через банк по безналу или путем внесения наличности в кассу банка для зачисления на текущий счет; • 50-тысячное ограничение касается также расчетов за товары, приобретенные на хознужды за счет наличности, снятой с карточки |

| 50-тысячное ограничение не распространяется на: 1) добровольные пожертвования и благотворительную помощь; 2) использование средств, выданных на командировку | ||

Выдаем наличные под отчет

Выдача налички подотчетным лицам на хознужды или на командировки — одно из наиболее распространенных направлений использования наличности на предприятии. Основные правила выдачи средств под отчет мы собрали в табл. 5 и 6.

Таблица 5. Порядок выдачи наличных под отчет

| Вопрос | Ответ |

| Кому и когда выдаем? | Работникам предприятия для выполнения ими производственно-хозяйственного поручения (например, на приобретение ТМЦ или закупку сельхозпродукции) или на расходы по служебным командировкам. Внимание! Запрещено выдавать деньги под отчет лицу, которое не отчиталось за ранее полученные под отчет суммы ( абз. 4 п. 2.11 Положения № 637) |

| 2 варианта «подотчетных» расчетов | 1. Работник получает деньги из кассы предприятия или на корпоративную карточку и использует их для выполнения производственно-хозяйственного поручения или в командировке. 2. Работник выполняет производственно-хозяйственное поручение за собственные средства или использует собственные средства во время командировки. А предприятие потом компенсирует работнику понесенные расходы. Имейте в виду, что и при таком варианте подотчетное лицо действует от имени предприятия. Поэтому при покупке ТМЦ, в том числе в командировке, необходимо помнить о 10-тысячном ограничении наличных расчетов |

| Как оформить выдачу денег под отчет? | При выдаче денег подотчетному лицу бухгалтер оформляет РКО или ведомость на выплату денег. Подписать их должны руководитель предприятия и главбух. Подотчетное лицо указывает в документе полученную им сумму (гривень — словами, копеек — цифрами). При выдаче денег подотчетное лицо предъявляет паспорт или заменяющий его документ, с которого кассир переписывает в РКО или ведомость его серию и номер, а также кем и когда он был выдан |

| Каковы сроки использования подотчетных средств? | Как гласит п. 2.11 Положения № 637, наличность под отчет выдают: • на закупку сельхозпродукции и заготовку вторсырья (кроме металлолома) — на срок не более 10 рабочих дней со дня выдачи наличности под отчет; • на все другие производственные (хозяйственные) нужды — на срок не более 2 рабочих дней, включая день получения наличности под отчет; • до завершения срока командировки — если наличные выданы одновременно на командировку и на производственно-хозяйственные нужды (закупку сельхозпродукции, покупку ТМЦ и т. д.) |

| Если работник израсходовал собственные средства на хознужды предприятия или во время командировки, в какой срок предприятие должно компенсировать работнику эти средства? | Положение № 637 об этом ничего не говорит. Имущественные отношения между предприятием и работником регулируются ГКУ. В общем случае работодатель обязан возместить расходы работнику в разумный срок (по договоренности между работником и работодателем). Если этого не произошло, то работник имеет право требовать (письменно) у работодателя возврата потраченных собственных денежных средств, в том числе через суд. В этом случае срок исковой давности начинает отсчитываться с 8-го дня с даты предъявления работником письменного требования ( ч. 2 ст. 530 ГКУ) |

| В какой срок работник должен подать Отчет, если он израсходовал собственные средства? | Лучше подать Отчет в общеустановленные сроки (см. табл. 6). Но если работник подаст Отчет позже этих сроков, то никакие санкции к нему применяться не должны |

Таблица 6. Сроки подачи Отчета об использовании средств, выданных на командировку или под отчет

| Цель выдачи подотчетных средств | Срок предоставления Отчета и возврата неиспользованных подотчетных сумм | ||

| если подотчетные средства выданы в наличной форме | если подотчетные средства выданы в безналичной форме(1) и расчеты производились | ||

| наличными после снятия их с платежной карточки | в безналичной форме | ||

| На командировочные расходы | До окончания 5-го банковского дня, следующего за днем, в котором работник завершил командировку | До окончания 3-го банковского дня после завершения командировки(2) | В течение 10 (20 — при наличии уважительных причин(3)) банковских дней после завершения командировки |

| Для выполнения производственно-хозяйственного поручения | До окончания 5-го банковского дня(4), следующего за днем, в котором работник закончил выполнение отдельного гражданско-правового действия по поручению и за счет работодателя, выдавшего деньги под отчет | ||

| (1) Для использования с применением корпоративных платежных карточек и платежных документов (дорожных, банковских или именных чеков, других платежных документов). (2) В аналогичные сроки налоговики обязывают подавать Отчет и тех физлиц, которые во время служебных командировок получили наличность с применением личных платежных карточек. (3) Срок подачи Отчета может быть продлен до 20 банковских дней для выяснения вопроса о выявленных расхождениях между соответствующими отчетными документами. (4) Обратите внимание! При наличии излишне израсходованных средств их сумма возвращается в кассу или зачисляется на банковский счет выдавшего их лица до или во время подачи указанного Отчета ( п.п. 170.9.2 НКУ). То есть НКУ разрешает вернуть неизрасходованные суммы в течение 5 дней, а Положение № 637 требует вернуть такие средства в течение 2 рабочих дней, включая день получения их из кассы (п. 2.11). Чтобы избежать проблем, лучше ориентироваться на 2-дневный срок, установленный в Положении № 637. | |||

Кассовые операции у ФЛП

Предприниматели, как и юрлица, имеют право осуществлять расчеты в наличной форме. Ответы на наиболее актуальные для предпринимателей «кассовые» вопросы представим в табл. 7.

Таблица 7. Особенности кассовых операций у ФЛП

| Документ/операция | Особенности у предпринимателя |

| Кассовая книга | Кассовую книгу ФЛП вести не обязаны. Это прямо прописано в абз. 4 п. 4.2 Положения № 637 |

| Лимит кассы и сроки сдачи наличности | Для предпринимателей лимит остатка наличности в кассе на конец дня и сроки сдачи наличной выручки не устанавливаются ( п. 2.7 Положения № 637). Это значит, что наличная выручка у ФЛП может храниться в любом размере и любое количество дней — сдавать ее в банк не обязательно |

| Целевое использование наличности | Положение № 637 не содержит никаких ограничений на целевое использование наличности, снятой ФЛП со своего текущего счета. При снятии наличности со счета ФЛП может не указывать конкретную цель ее использования |

| Кассовые ордера | И налоговики, и Нацбанк считают, что ФЛП не оформляют кассовые ордера. По требованию покупателя ФЛП выдает кассовый чек, товарный чек, расчетную квитанцию, которые подтверждают факт продажи товаров (см. разъяснение в подкатегории 109.15 ЗІР ГФСУ, письмо НБУ от 09.03.11 г. № 11-117/982-3354) |

| Оприходование наличности | Для ФЛП, которые применяют РРО (РК), оприходованием является учет наличности в полной сумме ее фактических поступлений в КУРО на основании фискальных отчетных чеков РРО (данных РК). В свою очередь, данные КУРО о полученной наличности должны быть перенесены в Книгу учета доходов или Книгу учета доходов и расходов. ФЛП, которые не применяют РРО (РК), приходуют наличность путем записи о поступлении денежных средств в: • Книге учета доходов и расходов по форме, утвержденной приказом Миндоходов от 16.09.13 г. № 481, — если ФЛП работает на общей системе налогообложения; • Книге учета доходов (Книге учета доходов и расходов) по форме, утвержденной приказом Минфина от 19.06.15 г. № 579, — если ФЛП — плательщик единого налога. Важно! Дата отражения получения наличности в Книге учета доходов и расходов ФЛП должна соответствовать дате, указанной в расчетном документе. Это нужно для того, чтобы при проверке налоговики не смогли инкриминировать ФЛП несвоевременное оприходование наличности и применить к нему штраф (о штрафах см. ниже) |

Ответственность за «наличные» нарушения

Попасть «под прицел» налоговиков (именно они контролируют соблюдение правил в сфере наличного обращения) может как само предприятие (ФЛП), так и виновные в нарушении должностные лица. Какое наказание последует за то или иное нарушение, рассмотрим в табл. 8.

Таблица 8. Штрафы за «наличные» нарушения

| Вид правонарушения | Ответственность | Законодательная норма |

| Финансовая ответственность предприятий и ФЛП | ||

| 1. Превышение установленного лимита остатка наличности в кассе | Штраф в 2-кратном размере сумм обнаруженной сверхлимитной наличности за каждый день | Указа № 436 |

| 2. Неоприходование (неполное и/или несвоевременное оприходование) в кассах наличности | Штраф в 5-кратном размере неоприходованной суммы | Указа № 436 |

| 3. Превышение установленных сроков использования выданной под отчет наличности | Штраф в размере 25 % выданных под отчет сумм | Указа № 436 |

| 4. Выдача наличных средств под отчет без полного отчета о ранее выданных средствах | ||

| 5. Проведение наличных расчетов без предоставления получателем средств платежного документа (товарного или кассового чека, квитанции к ПКО, другого письменного документа), который бы подтверждал уплату покупателем наличных средств | Штраф в размере уплаченных денежных средств | Указа № 436 |

| 6. Использование полученных в учреждении банка наличных средств не по целевому назначению(1) | Штраф в размере израсходованной наличности | Указа № 436 |

| Административная ответственность ФЛП и должностных лиц | ||

| 1. Нарушение порядка проведения наличных расчетов за товары (услуги), в том числе превышение предельных сумм расчетов наличностью, несоблюдение установленных требований по обеспечению возможности расчетов за товары (услуги) с использованием электронных платежных средств | Штраф в размере от 1700 до 3400 грн. (при повторном в течение года нарушении — от 8500 до 17000 грн.) | |

| 2. Несвоевременное или некачественное проведение инвентаризаций денежных средств (конкретные сроки проведения такой инвентаризации устанавливает руководитель предприятия) | Штраф в размере от 136 до 255 грн. (при повторном в течение года нарушении — от 170 до 340 грн.) | |

| 3. Сдача выручки торговыми предприятиями всех форм собственности, которые реализуют товары за наличные, с нарушением сроков, установленных правилами расчетов и ведения кассовых операций | Штраф в размере от 289 до 1360 грн. (при повторном в течение года нарушении — от 731 до 2975 грн.) | |

| (1) Нецелевым использованием наличности налоговики считают ее расходование на цели, не связанные с ведением хоздеятельности (категория 109.21 ЗІР ГФСУ). | ||

Документы и сокращения Темы недели

Указ № 436 — Указ Президента Украины «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» от 12.06.95 г. № 436/95.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

Постановление № 210 — постановление Правления НБУ «Об установлении предельной суммы расчетов наличностью» от 06.06.13 г. № 210.

ПКО — приходный кассовый ордер.

РКО — расходный кассовый ордер.

Отчет — Отчет об использовании средств, выданных на командировку или под отчет.

Расчет — Расчет установления лимита остатка наличности в кассе.

КУРО — Книга учета расчетных операций.

РК — расчетные квитанции.