Адміністрування

Податкові консультації

Суттєвих змін зазнають з 01.04.17 р. правила надання індивідуальних податкових консультацій (далі — ІПК). Давайте детально розглянемо ці зміни.

Строк надання ІПК. Перше, що впадає в око, так це скорочення загального строку надання таких консультацій. Так, з початку ІІ кварталу 2017 року отримати таку консультацію можна протягом 25 днів, що настають за днем отримання звернення від платника податку відповідним контролюючим органом (п. 52.1 ПКУ). Раніше цей строк складав 30 днів.

Водночас працівникам ДФСУ, які реєструватимуть ІПК (про це нижче), надано право продовжувати строк розгляду звернення на отримання ІПК понад 25-денний строк, але не більше 10 календарних днів. Тобто фактично виходить, що строк реєстрації не скоротився, а збільшився на 5 днів.

До відома! Про те, що ДФСУ прийняла рішення продовжити строк видачі ІПК, вам мають повідомити до закінчення загального 25-денного строку.

Форма запиту. Зазнали змін і правила отримання письмової ІПК. Так, встановлено вимоги до запиту, який має оформити платник податку для отримання такої консультації.

На сьогодні оформляти запит на отримання ІПК платники податків можуть у довільній формі. З початку ІІ кварталу 2017 року все зміниться. У п. 52.1 ПКУ з’являться вимоги до оформлення такого звернення. В ньому обов’язково слід буде вказати:

• дані платника (найменування та код згідно з ЄДРПОУ для юросіб або П. І. Б. та реєстраційний номер для фізосіб), податкову адресу тощо;

• в чому полягає практична необхідність отримання податкової консультації;

• підпис платника податків;

• дату підписання звернення.

Якщо звернення буде оформлене без дотримання цих вимог, то ІПК не видаватиметься. Замість неї вам надішлють відповідь у порядку та строки, передбачені Законом України «Про звернення громадян» від 02.10.96 р. № 393/96-ВР.

Надання ІПК. Зазнала змін також сама процедура надання ІПК. І пов’язано це з тим, що з 01.04.17 р. ІПК, надана в письмовій формі, підлягає:

1) реєстрації в Єдиній базі індивідуальних податкових консультацій (далі — ЄБІПК);

2) розміщенню на офіційному веб-сайті ДФСУ (п. 52.4 ПКУ).

До відома! Доступ до ІПК, що зареєстровані у ЄБІПК та розміщені на офіційному веб-сайті ДФСУ, є безоплатним та вільним.

Раніше ІПК розміщували на сайті контролюючого органу, який надав консультацію. Тепер же, як бачимо, усі консультації будуть розміщувати на веб-порталі ДФСУ.

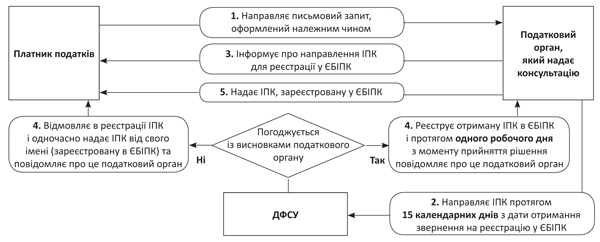

Сам порядок отримання ІПК виглядає так, як зображено на рис. 1.

Рис. 1. Алгоритм надання ІПК

ІПК-імунітет. З 01.04.17 р. не можна буде притягнути до відповідальності платника податків, який діяв на підставі ІПК, що зареєстрована у ЄБІПК. Водночас письмові та електронні ІПК, надані до 31.03.17 р. (включно), звільнятимуть платника податків від штрафів та пені за податкові правопорушення, вчинені до 31.12.17 р. (включно). З 01.01.18 р. такі «старі» ІПК не можна буде застосовувати.

Узагальнюючі консультації. Коректив зазнали і правила надання узагальнюючих податкових консультації. Такі консультації надаватиме Мінфін. Їх будуть оприлюднювати на веб-сайті Мінфіну протягом 5 календарних днів з дня їх надання.

Водночас відтепер такі консультації будуть надаватися не тільки тоді, коли ІПК стосується значної кількості платників податків або значної суми податкових зобов’язань, а й з метою роз’яснення окремих норм податкового та іншого законодавства, норми якого трактуються по-різному (п. 52.6 ПКУ).

Зміни, звичайно, позитивні. Головне, щоб Мінфін хоч раз скористався наданим йому правом і видав хоч одну таку консультацію.

Перевірки

Камеральні перевірки. В ході камеральної перевірки відтепер будуть перевіряти не тільки своєчасність подання податкових декларацій (розрахунків), а й своєчасність:

• реєстрації ПН та/або РК у ЄРПН, а також виправлення помилок у ПН;

• реєстрації акцизних накладних та/або розрахунків коригування до акцизних накладних у Єдиному реєстрі акцизних накладних;

• сплати узгодженої суми податкового (грошового) зобов’язання.

До відома! Перевіряти своєчасність вищеперелічених дій контролери будуть, спираючись виключно на дані, що зберігаються (опрацьовуються) у відповідних інформаційних базах.

Чітко визначено строки проведення камеральних перевірок. Проводити камеральну перевірку:

• податкової декларації або уточнюючого розрахунку будуть лише протягом 30 календарних днів, що настають за останнім днем граничного строку їх подання, а якщо такі документи були надані пізніше — за днем їх фактичного подання;

• у всіх інших випадках (наприклад, щодо своєчасності сплати зобов’язань чи реєстрації податкових накладних) будуть з урахуванням строків давності, визначених ст. 102 ПКУ, тобто протягом 1095 днів.

Планові перевірки. Значних коректив зазнали і правила проведення документальної планової перевірки, а саме:

1) збільшено коло осіб, які можуть приймати рішення про проведення такої перевірки. Підписувати наказ про проведення планової перевірки зможе як керівник контролюючого органу, так і його заступник або уповноважена на це особа;

2) розширено випадки проведення такої перевірки. Проводити документальну планову перевірку будуть і щодо питання трансфертного ціноутворення, крім перевірки предметом, якої є дотримання платником податків принципу «витягнутої руки» (п.п. 75.1.2 ПКУ). Раніше під заборону на проведення таких перевірок потрапляти всі питання трансфертного ціноутворення;

3) визначено, що план-графік планових перевірок на поточний рік податківці будуть оприлюднювати на своєму офіційному веб-сайті до 25 грудня року, що передує року, в якому проводитимуться такі документальні планові перевірки (п. 77.1 ПКУ). Тобто кожен платник податку зможе до початку нового року дізнатися про те, чи перевірятимуть його у наступному році. А отже, у нього буде час підготуватися до такої перевірки, не чекаючи офіційного повідомлення;

4) розширено випадки проведення документальної планової перевірки за окремими видами зобов’язань перед бюджетом. Такі перевірки проводитимуть також з метою контролю за правильністю обчислення, повноти і своєчасності сплати митних платежів, податків, зборів та єдиного внеску при виплаті (нарахуванні) доходів фізичним особам (п. 77.3 ПКУ). До цього такі перевірки проводили тільки для контролю повноти сплати податку з доходів фізичних осіб.

Позапланові перевірки. Коректив зазнали і правила проведення позапланових перевірок, а саме:

1) розширено перелік випадків проведення позапланових перевірок (новий п.п. 78.1.19 ПКУ). Відтепер їх проводитимуть і у випадку, коли платник податків не надав для проведення зустрічної звірки інформацію, визначену у запиті контролюючого органу, протягом 10 робочих днів з дня, наступного за днем отримання запиту. Така перевірка проводитиметься виключно з питань, зазначених у запиті контролюючого органу;

2) збільшено строк, протягом якого слід надати пояснення на запит податківців, щоб уникнути проведення позапланової перевірки. Такі пояснення з початку цього року слід надавати протягом 15 робочих днів з дня, наступного за днем отримання запиту. Раніше це робили протягом 10 днів (пп. 78.1.1 та 78.1.4 ПКУ).

3) конкретизовано випадки складання наказу на проведення перевірки у випадку, коли платник податків подав заперечення до акта перевірки та/або додаткові документи, які не було враховано під час перевірки, або скаргу на прийняте за результатами раніше проведеної перевірки податкове повідомлення-рішення (п.п. 78.1.5 ПКУ).

Такий наказ контролери видаватимуть:

• у разі розгляду заперечення до акта перевірки та/або додаткових документів контролюючим органом, який проводив перевірку;

• під час проведення процедури адміністративного оскарження — контролюючим органом вищого рівня, який розглядає скаргу платника податків.

Крім того, скорочено перелік випадків позапланової перевірки суб’єктів у ході здійснення кримінального провадження. Так, щоб провести таку позапланову перевірку, контролери мають отримати рішення суду (слідчого судді) про призначення перевірки (п.п. 78.1.11 ПКУ). Поводити перевірку на підставі постанови органу, що здійснює оперативно-розшукову діяльність, слідчого, прокурора, винесену ними, відповідно до закону тепер не можна.

У зв’язку з такими корективами відтепер не існує заборони на проведення такої позапланової перевірки у разі, якщо питання, що є її предметом, були охоплені під час попередніх перевірок платника податків (п. 78.2 ПКУ).

Допуск до перевірки. Прописано правила оформлення відмови платника податків допускати контролерів до перевірки. Якщо платник відмовляється від допуску контролерів до перевірки, то вони невідкладно (за місцем проведення перевірки) складають у двох примірниках (раніше в одному) акт, що засвідчує факт відмови, із зазначенням заявлених причин відмови. Один примірник цього акта вручається під підпис, відразу після його складання, платнику податків та/або уповноваженій особі платника податків (п. 81.2 ПКУ).

Після отримання такого акта платник податків має його підписати, а якщо забажає, то надати свої письмові пояснення. Вони долучаються до складеного контролерами акта відмови.

Якщо платник податку відмовляється від підпису акта відмови, то перевіряючий складає ще один акт, який засвідчує факт відмови та/або надання письмових пояснень до акта відмови.

Розгляд заперечень. Удосконалено правила розгляду заперечення платників податку після здійснення перевірки та/або додаткових документів, не врахованих під час неї. Такі заперечення, які раніше, слід подати до контролюючого органу протягом 5 робочих днів з дня, наступного за днем отримання акта (довідки).

Водночас змінився строк, протягом якого вас мають повідомити про розгляд такого заперечення або неврахованих документів (про місце і час). Про те, коли буде відбуватися розгляд заперечень, вас повідомлять не пізніше наступного робочого дня з дня отримання вашого заперечення та/або листа про надання додаткових документів, але не пізніше ніж за 4 робочі дні до дня їх розгляду (п. 86.7 ПКУ). Раніше таке повідомлення вручалося не пізніше ніж за 2 дні до розгляду заперечення.

Контрольовані операції — 2017

Критерії віднесення операцій до КО

Тут на платників чекають найприємніші зміни, оскільки істотно підвищили вартісний поріг віднесення операцій до КО. Так, згідно з оновленим п.п. 39.2.1.7 ПКУ господарські операції, передбачені пп. 39.2.1.1 — 39.2.1.3 та п.п. 39.2.1.5 ПКУ, визнаються контрольованими, якщо одночасно виконуються такі умови:

• річний дохід платника податків від будь-якої діяльності, визначений за правилами бухобліку (за вирахуванням непрямих податків)*, перевищує 150 млн грн. (раніше було 50 млн грн.) за відповідний податковий (звітний) рік;

* Нагадаємо, що річний дохід розраховують відповідно до вимог, установлених п.п. 134.1.1 ПКУ для визначення оподатковуваного прибутку (листи ДФСУ від 20.11.15 р. № 24728/6/99-99-19-02-02-15, ЦО з обслуговування ВП ГУ ДФСУ від 29.12.15 р. № 27772/10-28-10-06-11).

• обсяг таких госпоперацій платника податків з кожним контрагентом, визначений за правилами бухобліку (за вирахуванням непрямих податків), перевищує 10 млн грн. (до 01.01.17 р. було 5 млн грн.) за відповідний податковий (звітний) рік.

Таким чином, за рахунок підвищення вартісної планки коло КО значно звузиться, і під трансфертний контроль потраплять дійсно тільки великі платники.

Крім того, змінилися «якісні» критерії віднесення операцій з нерезидентом до КО. Тепер вони мають такий вигляд (див. табл. 1).

Таблиця 1. Критерії віднесення операцій з нерезидентом до КО

| Критерій | Норма ПКУ | Коментар |

| 1. Госпоперації, які здійснюються з пов’язаними особами — нерезидентами, у тому числі у випадках, визначених п.п. 39.2.1.5 ПКУ (через «неістотного» посередника) | Абз. «а» п.п. 39.2.1.1 | Цей критерій був і раніше, тепер у ньому з’явилося посилання на п.п. 39.2.1.5 ПКУ, але суті це не змінює |

| 2. Зовнішньоекономічні госпоперації з продажу та/або придбання товарів та/або послуг через комісіонерів-нерезидентів | Абз. «б» п.п. 39.2.1.1 | Цей критерій був і раніше, але тепер у ньому згадуються також операції з придбання товарів та/або послуг |

| 3. Госпоперації, які здійснюються з нерезидентами, зареєстрованими в державах (на територіях), включених до переліку держав (територій), затвердженого КМУ відповідно до п.п. 39.2.1.2 ПКУ, або які є резидентами цих держав | Абз. «в» п.п. 39.2.1.1 | Фактично цей критерій застосовувався й раніше, на цей час діє Перелік № 977-р. Втім, слід чекати, що до нього внесуть зміни, оскільки в п.п. 39.2.1.2 ПКУ з’явилася додаткова умова включення нерезидента до Переліку. Зверніть увагу: за новими правилами операції з контрагентом, зареєстрованим у державі (на території), включеній до Переліку, визнаються контрольованими з 1 січня звітного року, що настає за календарним роком, в якому держави (території) були включені до такого Переліку. До 01.01.17 р. операції визнавалися КО з дати включення держави (території) до Переліку, що викликало проблеми |

| 4. Госпоперації, що здійснюються з нерезидентами, які не сплачують податок на прибуток (корпоративний податок), у тому числі з доходів, отриманих за межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони зареєстровані як юридичні особи. Перелік організаційно-правових форм таких нерезидентів у розрізі держав (територій) затверджує КМУ | Абз. «г» п.п. 39.2.1.1 | Це новий, причому вкрай «незручний» критерій, під який можуть потрапити дуже багато нерезидентів, зокрема різноманітні партнерства та спільні підприємства. Крім того, до нього можуть потрапити і нерезиденти — платники податку на прибуток, які зареєстровані в офшорах, у тому числі й не включені до офіційного «офшорного» Переліку № 143-р. Остаточно ці питання має роз’яснити КМУ, видавши відповідний перелік |

Порядок застосування методів ТЦУ

Внесені корективи у процедуру використання методів ТЦУ, які в цілому також можна охарактеризувати як позитивні, хоча є й «ложка дьогтю у бочці меду». Розглянемо головні нововведення.

1. Передбачена можливість групування операцій. Зокрема, платник податків має право визначити відповідність умов КО принципу «витягнутої руки» за сукупністю декількох КО з однією особою, поєднаних за принципом групування (п.п. 39.3.8 ПКУ). Цей принцип застосовується, якщо такі операції тісно взаємозв’язані чи є продовженням одна одної або мають безперервний чи регулярний характер.

2. Змінено порядок застосування діапазону цін (рентабельності). Як і раніше, якщо ціна (рентабельність) у КО перебуває поза межами діапазону цін (рентабельності), розрахунок ПЗ в КО проводиться відповідно до ціни (показника рентабельності), яка дорівнює значенню медіани такого діапазону (п.п. 39.3.2.3 ПКУ). Водночас у разі самостійного коригування ПЗ згідно з п.п. 39.5.4.1 ПКУ може тепер використовуватися:

• максимальне значення діапазону цін (рентабельності), якщо ціна/показник рентабельності КО була вище максимального значення діапазону цін (рентабельності); та/або

• мінімальне значення діапазону цін (рентабельності), якщо ціна/показник рентабельності КО була нижче мінімального значення діапазону цін (рентабельності).

У загальному випадку такий порядок призводить до зниження суми ПЗ, що донараховуються.

3. Змінено порядок визначення ціни у форвардному або ф’ючерсному контракті. За новими правилами щодо товарів, які мають біржове котирування (включених до Переліку № 616) і продаються за форвардними або ф’ючерсними контрактами, ціни при використанні методу порівняльної неконтрольованої ціни можуть визначатися на підставі форвардних або ф’ючерсних біржових котирувань відповідного товару за декаду, що передує даті укладення відповідного форвардного або ф’ючерсного контракту на найближчу до дати укладення такого контракту дату (пп. 39.2.1.3 і 39.3.3.3 ПКУ). Це вигідніше для платника податків, оскільки ціни за такими контрактами визначають в особливому порядку. Але для того, щоб скористатися цими «пільговими» нормами, платник податків повинен повідомити ДФСУ про укладення такого контракту з використанням засобів електронного зв’язку в електронній формі протягом 10 робочих днів з дня укладення відповідного форвардного або ф’ючерсного контракту. Форму такого повідомлення має затвердити Мінфін.

4. Уточнено визначення методів ТЦУ, в яких тепер дається безпосереднє посилання на показник, що використовується в цьому методі. Так, встановлено, що:

• метод порівняльної неконтрольованої ціни полягає у зіставленні ціни, застосованої у КО, з ціною у зіставній (зіставних) неконтрольованій (неконтрольованих) операції (операціях), які фактично здійснені платником податків (іншими особами) або на підставі інформації, отриманої з джерел, визначених у п.п. 39.5.3 ПКУ (п.п. 39.3.3.1 ПКУ);

• метод ціни перепродажу полягає в зіставленні валової рентабельності від перепродажу товарів (робіт, послуг), придбаних у КО, з валовою рентабельністю від перепродажу товарів (робіт, послуг), яка отримується у зіставних неконтрольованих операціях (п.п. 39.3.4.1 ПКУ);

• метод «витрати плюс» полягає у зіставленні валової рентабельності собівартості продажу товарів (робіт, послуг) у КО з аналогічним показником рентабельності у зіставних неконтрольованих операціях (п.п. 39.3.5.1 ПКУ);

• метод чистого прибутку полягає у зіставленні відповідного фінансового показника рентабельності у КО (чистого прибутку на основі відповідної бази (витрати, продаж, активи) або показника рентабельності операційних витрат) з відповідним показником рентабельності у зіставній (зіставних) неконтрольованій (неконтрольованих) операції (операціях) (п.п. 39.3.6.1 ПКУ);

• метод розподілення прибутку полягає у виділенні кожній особі, що бере участь у контрольованій (контрольованих) операції (операціях), частини загального прибутку (або збитку), отриманого за результатами здійснення такої операції, яку б інша незв’язана особа отримала від участі у зіставній (зіставних) неконтрольованій (неконтрольованих) операції (операціях) (п.п. 39.3.7.1 ПКУ).

5. Підкориговано процедуру розрахунку показників рентабельності. Зокрема, передбачено, що під час визначення діапазону рентабельності використовується (п.п. 39.3.2.8 ПКУ):

1) інформація про зіставні неконтрольовані операції згідно з абз. «а» п.п. 39.5.3.1 ПКУ, здійснені протягом звітного (податкового) періоду (року), в якому здійснена КО; або

2) інформація про зіставних юросіб на підставі даних бухобліку та фінансової звітності, відображених за П(С)БО або МСФЗ, згідно з абз. «б» п.п. 39.5.3.1 ПКУ за звітний період (рік), у якому здійснена КО, або за декілька податкових періодів (років).

У другому випадку під час аналізу показників рентабельності за декілька років визначається середньозважене значення показника рентабельності для зіставної особи, порядок розрахунку якого має затвердити КМУ.

Крім того, уточнили критерії інформації про зіставних юросіб у другому випадку розрахунку показника рентабельності. До них належать такі (п.п. 39.3.2.9 ПКУ):

• зіставна юрособа проводить діяльність, зіставну із діяльністю платника податків у межах КО, та виконує зіставні функції, пов’язані з такою діяльністю. Зіставлення діяльності визначається з урахуванням видів економічної діяльності згідно з КВЕД ДК 009:2010, а також міжнародними класифікаторами;

• зіставна юрособа не має збитків за даними бухгалтерської (фінансової) звітності більш ніж в одному звітному періоді у періодах, які використовуються для розрахунку відповідних фінансових показників;

• зіставна юрособа не володіє прямо та/або опосередковано корпоративними правами іншої юрособи з часткою такої участі більше 20 % або не має як учасника (акціонера) юрособу з часткою прямої (опосередкованої) участі більше 20 %.

Нові критерії істотно звужують коло зіставних осіб, тому обґрунтування ТЦУ в КО з використанням показників рентабельності буде значно ускладненим.

6. Уточнили умови застосування договору про попереднє узгодження ціноутворення. Тепер у п.п. 39.3.2.1 ПКУ чітко встановлено, що контролюючий орган не має права застосовувати під час встановлення відповідності умов платника податків принципу «витягнутої руки» інший метод ТЦУ, ніж зазначений у договорі про попереднє узгодження ціноутворення.

7. Доповнено перелік джерел інформації, які використовуються для встановлення відповідності умов КО принципу «витягнутої руки». Тепер до нього додатково включені:

• будь-які інформаційні джерела, що містять відкриту інформацію і надають інформацію про зіставні операції та осіб (абз. «б» п.п. 39.5.3.1 ПКУ);

• інші джерела інформації, з яких інформація отримана платником податків з дотриманням вимог законодавства та які надають інформацію про зіставні операції і осіб, за умови що платник податків надасть таку інформацію контролюючому органу (абз. «в» п.п. 39.5.3.1 ПКУ);

• інформація, отримана контролюючим органом у рамках укладених Україною міжнародних угод (абз. «г» п.п. 39.5.3.1 ПКУ).

Тобто для обґрунтування ТЦУ можна використовувати фактично будь-які джерела інформації.

Зауважимо також, що процедура проведення пропорційного коригування тепер передбачатиметься міжнародними договорами України про уникнення подвійного оподаткування (п.п. 39.5.5.11 ПКУ).

Звіт про КО

Правила подання Звіту про КО теж підкоригували.

1. Зміщено строки подання Звіту про КО. За нормами п.п. 39.4.2 ПКУ платники податків, які у звітному році здійснювали КО, зобов’язані подавати Звіт до ДФСУ до 1 жовтня року, що настає за звітним (раніше було до 1 травня).

2. Передбачено можливість уточнення інформації, наведеної у Звіті про КО. Так, у разі якщо платник податків виявив, що у раніше поданому Звіті про КО інформація надана не в повному обсязі, містить помилки або недоліки, він має право подати:

• новий звіт до закінчення граничного строку подання Звіту про КО за такий самий звітний період;

• уточнюючий Звіт про КО у разі його подання після закінчення граничного строку для відповідного звітного періоду.

Зверніть увагу: подання уточнюючого Звіту про КО не звільняє від відповідальності, передбаченої п. 120.3 ПКУ.

3. Окремо встановлено, що платник податків під час проведення документальних перевірок не має права подавати уточнюючий Звіт про КО.

Крім того, зазначено, що платник податків не має права проводити самостійне коригування ціни та/або суми ПЗ під час проведення перевірки платника податків з питань дотримання принципу «витягнутої руки» (п.п. 39.5.4.3 ПКУ).

До речі, тепер у п.п. 39.5.1 ПКУ встановлено, що під час перевірок контролюючі органи проводять опитування з питань ТЦУ.

4. Змінено перелік документації з ТЦУ, який істотно деталізовано (п.п. 39.4.6 ПКУ). У зв’язку з цим підготовка такої документації ускладниться.

Штрафи

Змінено штрафи, які застосовуються за порушення у ТЦУ.

З хорошого: у штрафах відтепер дається посилання на прожитковий мінімум для працездатної особи, а не на мінімальну зарплату. Враховуючи те, що з 01.01.17 р. мінімальна зарплата перевищує прожитковий мінімум, цю поправку можна віднести до позитивних.

З поганого: введено нові штрафи, причому вельми істотні, що може спричинити додаткові втрати для платників (див. табл. 2).

Таблиця 2. Штрафи за порушення, допущені в ТЦУ

| Порушення | Новий штраф, що застосовується з 01.01.17 р. | Старий штраф, що застосовується до 01.01.17 р. | Норма ПКУ |

| 1. Не подано Звіт по КО (уточнюючий звіт)(1) | 300 розмірів прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного року | 300 розмірів мінімальної зарплати, встановленої на 1 січня звітного року | Абз. 2 п. 120.3 |

| 2. Не задекларовано КО | 1 % суми КО, не задекларованих у поданому Звіті про КО, але не більше 300 розмірів прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного року | 1 % суми КО, не задекларованих у поданому Звіті про КО, але не більше 300 розмірів мінімальної зарплати, встановленої на 1 січня звітного року | Абз. 3 п. 120.3 |

| 3. Не подано документацію, визначену пп. 39.4.6 і 39.4.8 ПКУ(2) | 3 % суми КО, щодо яких не подана документація, але не більше 200 розмірів прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного року, за всі КО, здійснені у відповідному звітному році | 3 % суми КО, щодо яких не подана документація, але не більше 200 розмірів мінімальної зарплати, встановленої на 1 січня звітного року, за всі КО, здійснені у відповідному звітному році | Абз. 4 п. 120.3 |

| 4. Не подано Звіт про КО (уточнюючий звіт) та/або документацію з ТЦУ після закінчення 30 календарних днів, що настають за останнім днем граничного строку сплати штрафу (штрафів), передбачених п. 120.4 ПКУ | Штраф у сумі 5 розмірів прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного року, за кожний календарний день неподання Звіту про КО (уточнюючого звіту) та/або документації з ТЦУ | Штрафу не було | Абз. 6 і 7 п. 120.3 |

| 5. Несвоєчасне подання Звіту про КО | 1 прожитковий мінімум для працездатної особи, встановлений на 1 січня звітного року, за кожний календарний день несвоєчасного подання Звіту про КО, але не більше 300 розмірів прожитмінімуму | Штрафу не було | Абз. 2 п. 120.4 |

| 6. Несвоєчасне декларування КО в поданому Звіті | 1 прожитковий мінімум для працездатної особи, встановлений на 1 січня звітного року, за кожний календарний день несвоєчасного декларування КО в поданому Звіті про КО у разі подання уточнюючого звіту, але не більше 300 розмірів прожитмінімуму | Абз. 3 п. 120.4 | |

| 7. Несвоєчасне представлення документації з ТЦУ | 2 розміри прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного року, за кожен календарний день несвоєчасного представлення документації з ТЦУ, але не більше 200 розмірів прожитмінімуму | Абз. 4 п. 120.4 | |

| (1) У нормах, що діють до 01.01.17 р., не було умов щодо штрафування при поданні Уточнюючого звіту. (2) Йдеться про документацію, яка має бути надана на запит ДФСУ згідно з п.п. 39.4.8 ПКУ. | |||

Крім того уточнено, що «самоштраф», передбачений абз. «а» п. 50.1 ПКУ, не застосовується у разі подання уточнюючого розрахунку до податкової декларації з податку на прибуток підприємств за попередній податковий (звітний) рік з метою здійснення самостійного коригування відповідно до ст. 39 ПКУ у строк не пізніше 1 травня року, що настає за звітним**.

** Очевидно, ці правки не були узгоджені з новими строками подання Звіту про КО, який тепер подається до 1 жовтня року, що настає за звітним (раніше було до 1 травня).

ТЦУ та податок на прибуток

Законодавці також підкоригували формулювання ПКУ щодо проведення коригувань фінрезультату до оподаткування згідно зі ст. 39 ПКУ. А саме, за новими правилами фінрезультат податкового (звітного) періоду збільшується на:

• суму перевищення ціни, визначеної за принципом «витягнутої руки» (раніше було — звичайних цін) над договірною (контрактною) вартістю реалізованих товарів (робіт, послуг) при здійсненні КО у випадках, визначених ст. 39 ПКУ (п.п. 140.5.1 ПКУ);

• суму перевищення договірної (контрактної) вартості придбаних товарів (робіт, послуг) над ціною, визначеною за принципом «витягнутої руки» (було — звичайною ціною) при здійсненні КО у випадках, визначених ст. 39 ПКУ (п.п. 140.5.2 ПКУ).

Причому додатково обумовлено, що зазначені коригування застосовуються за результатами податкового (звітного) року.

Насамкінець утішимо вас тим, що в майбутньому можна чекати масштабніших коригувань у правилах визначення ТЦУ відповідно до плану BEPS***. Це відбудеться, якщо Парламент ратифікує приєднання України до цього плану.

*** Base Erosion and Profit Shifting (план дій ОЕСР з протидії розмиванню бази оподаткування та виведенню прибутку з-під оподаткування).

Зупинення реєстрації ПН/РК в ЄРПН

Нардепи вирішили подарувати ДФСУ новий важіль боротьби з фіктивним ПК — блокування реєстрації ПН/РК в ЄРПН.

Одразу хочемо попередити: ця процедура запрацює не одразу. Зміни до п. 201.10 ПКУ в частині зупинення реєстрації ПН/РК в ЄРПН і п. 201.16 ПКУ набувають чинності тільки з 01.04.17 р. (п. 1 Прикінцевих і перехідних положень).

Спочатку Мінфін повинен визначити критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації таких ПН / РК. Потім в ЄРПН буде запущено механізм постійного моніторингу відповідності ПН/ РК таким критеріям (п. 74.2 ПКУ).

Але запрацює він не одразу на повну силу. Період з 01.04.17 р. по 01.07.17 р. буде перехідним періодом, протягом якого процедура зупинення реєстрації ПН/РК в ЄРПН буде проводитися без фактичного призупинення такої реєстрації (п. 57 підрозд. 2 розд. ХХ ПКУ). Тобто система працюватиме в тестовому режимі.

Ну а вже з 01.07.17 р. у разі відповідності ПН/РК сукупності критеріїв оцінки ступеня ризиків, достатніх для зупинення їх реєстрації в ЄРПН, реєстрація ПН/РК зупинятиметься.

Зверніть увагу! Порядок такого зупинення також повинен іще визначити Кабмін (п. 201.16 ПКУ).

У разі ж зупинення реєстрації ПН/РК в ЄРПН вам протягом операційного дня в автоматичному режимі буде надіслано (в електронному вигляді в текстовому форматі) квитанцію про зупинення реєстрації такої ПН/РК. Така квитанція буде підтвердженням зупинення такої реєстрації (п.п. 201.16.1 ПКУ).

І в ній будуть зазначені такі дані:

• порядковий номер і дата складання ПН/РК;

• критерій(ії) оцінки ступеня ризиків, на підставі яких було зупинено реєстрацію ПН/РК;

• пропозиція про подання пояснень та/або копії документів (за вичерпним переліком), достатніх для прийняття контролюючим органом рішення про реєстрацію такої ПН/РК в ЄРПН.

Вичерпний перелік таких документів у розрізі критеріїв оцінки ступеня ризиків, достатніх для зупинення реєстрації ПН/РК в ЄРПН, визначить Мінфін.

Увага! Квитанція про зупинення реєстрації податкової ПН/РК надсилається одночасно продавцю та покупцю, якщо він — платник ПДВ (п. 201.10 ПКУ).

Щоб відновити реєстрацію ПН/РК в ЄРПН, «постраждалому» необхідно буде подати письмові пояснення та/або копії документів до контролюючого органу за основним місцем обліку. Зробити це можна протягом 365 календарних днів, що настають за датою виникнення ПЗ, зазначеною в такій ПН/РК.

Далі зазначені документи податківці передадуть комісії Мінфіну не пізніше наступного робочого дня з дня їх отримання (п.п. 201.16.2 ПКУ). Ця комісія розгляне отримані документи і прийме рішення (п.п. 201.16.3 ПКУ):

• або зареєструвати ПН/РК в ЄРПН;

• або відмовити в реєстрації.

Підстави для прийняття такого рішення встановить Кабмін.

Рішення про реєстрацію або відмову в реєстрації ПН/РК в ЄРПН буде прийнято та надіслано платнику ПДВ протягом 5 робочих днів, що настають за днем отримання документів і пояснень, наданих платником податків. Відповідно якщо ви такі документи не подасте — розглядати обґрунтованість блокування комісія не буде.

Звичайно ж, рішення про відмову в реєстрації ПН/РК в ЄРПН можна оскаржити в адміністративному або судовому порядку.

У разі позитивного рішення комісії, ПН/РК, реєстрація яких в ЄРПН була призупинена, реєструються в день настання однієї з таких подій (п.п. 201.16.4 ПКУ):

• прийнято рішення про реєстрацію ПН/РК в ЄРПН;

• набуло законної чинності рішення суду про реєстрацію відповідної ПН/РК в ЄРПН.

Усе це, звичайно, добре, але одразу згадуються штрафи за затримку реєстрації в ЄРПН та інші неприємні моменти, пов’язані з несвоєчасною реєстрацією ПН/РК в ЄРПН.

Нардепи врахували й ці моменти, тому в разі зупинення реєстрації ПН/РК в ЄРПН:

• штрафні санкції за затримку реєстрації застосовуватися не будуть на період припинення такої реєстрації до прийняття рішення про відновлення реєстрації таких ПН/РК (пп. 1201.1 і 1201.2 ПКУ);

• граничний строк реєстрації ПН/РК в ЄРПН (з 01.01.17 р. — 365 календарних днів) у разі зупинення реєстрації ПН/РК в ЄРПН буде припинено на період припинення такої реєстрації і буде відновлено з дня припинення процедури зупинення реєстрації (п. 201.10 ПКУ);

• перебіг строку формування ПК (365 календарних днів) буде перервано на період припинення реєстрації таких ПН/РК і буде відновлено з дня припинення процедури зупинення їх реєстрації (п. 198.6 ПКУ). Зауважте, що це правило стосується як ПН/РК, які своєчасно потрапили до ЄРПН, так і тих, що направлені на реєстрацію в ЄРПН із запізненням.

Нагадаємо! За загальними правилами (ст. 264 ЦКУ) у разі переривання перебіг позовної давності розпочинається заново. Час, що минув до такого переривання, до нового строку не зараховується. Тому можна стверджувати, що після прийняття рішення про реєстрацію в ЄРПН «заблокованої» ПН/РК відновлений строк для відображення ПК (365 днів) повинен відлічуватися від дати прийняття такого рішення, а не від дати складання ПН/РК. Хоча з цього приводу у контролерів може бути своя «особлива» думка. Поживемо — побачимо.

Крім того, щоб згладити неприємне відчуття від запровадження блокування ПН/РК в ЄРПН законодавці вирішили — ПН та/або РК до неї, складені та зареєстровані після 01.07.17 р. в ЄРПН, для покупця будуть достатньою підставою для включення до ПК сум ПДВ, зазначених у них і не будуть потребувати жодного іншого додаткового підтвердження (п. 201.10 ПКУ).

Наскільки такий подарунок згладить неприємності від зупинення реєстрації ПН/РК в ЄРПН, покаже час.

Бюджетне відшкодування ПДВ по-новому

Практика свідчить про те, що вже протягом багатьох років які б прозорі схеми БВ не придумували законодавці — вони не спрацьовують. Не став винятком і 2016 рік. Схема, що передбачає ведення двох Реєстрів заяв про повернення БВ, не виконала поставлені перед нею завдання.

Нардепи запропонували ще один порядок БВ. Подивимося, чи допоможе він. А наразі познайомимося з оновленою процедурою відшкодування.

Один Реєстр заяв про повернення сум БВ

Формуватися він буде на підставі баз даних ДФСУ та Казначейства (п.п. 200.7.1 ПКУ).

Причому зміниться й інформація, яку буде відображено в такому Реєстрі. Вона буде доповнена новими даними. Наприклад, буде зазначено:

• не лише загальну суму, заявлену до БВ, але й окремо дані про те, яка її частина підлягає перерахуванню на поточний рахунок платника ПДВ, яка — в рахунок сплати грошових зобов’язань, яка — в рахунок погашення податкового боргу за іншими платежами, що сплачуються до держбюджету;

• відповідно дату й суму зарахування (перерахування) заявленої суми БВ у рахунок сплати грошових зобов’язань або погашення податкового боргу такого платника податків з інших платежів, що сплачуються до держбюджету;

• реквізити рахунків, на які має бути проведене перерахування сум, заявлених до БВ;

• дату початку й закінчення проведення перевірки даних, зазначених у ПДВ-декларації або УР (у разі їх подання), у складі яких подано заяву на БВ, з обов’язковою відміткою про вид перевірки (камеральна, документальна);

• суму, заявлену до БВ, й дату заяви, поданої в разі виникнення у платника ПДВ необхідності змінити напрям узгодженого бюджетного відшкодування тощо.

Такі дані (крім реквізитів поточного рахунку платника ПДВ) щодня (крім вихідних, святкових і неробочих днів) будуть публікуватися на офіційному веб-сайті Мінфіну (п.п. 200.7.3 ПКУ).

Увага! Порядок ведення та форму Реєстру заяв про повернення сум БВ ще має затвердити Кабмін. Як ви розумієте, на це знадобиться час.

Як і раніше, заяви на БВ вноситимуться до Єдиного реєстру протягом операційного дня в хронологічному порядку їх надходження (п.п. 200.7.2 ПКУ). Як і повернення узгоджених сум БВ (відповідно до черговості внесення таких заяв до Єдиного реєстру).

Саме БВ здійснюватиметься у межах коштів, наявних на єдиному казначейському рахунку (п. 55 підрозд. 2 розд. ХХ ПКУ).

Трансформація старих Реєстрів

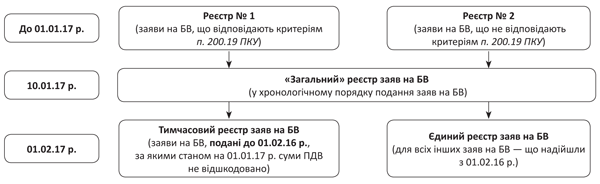

Як ви розумієте, на перехід до Єдиного реєстру заяв про повернення БВ знадобиться час та відповідний порядок переходу. Він буде таким:

• до 10.01.17 р. ДФСУ зобов’язана на підставі двох Реєстрів заяв про повернення БВ, що діяли до 01.01.17 р., сформувати Єдиний реєстр заяв про повернення сум БВ у хронологічному порядку їх надходження (п. 52 підрозд. 2 розд. ХХ ПКУ);

• до 01.02.17 р. ДФСУ сформує в хронологічному порядку надходження заяв про повернення сум БВ Тимчасовий реєстр заяв про повернення сум БВ, поданих до 01.02.17 р., за якими станом на 01.01.17 р. суми ПДВ не відшкодовані з бюджету (п. 56 підрозд. 2 розд. ХХ ПКУ).

Рис. 2. Формування реєстрів заяв на БВ по-новому

Формування, ведення та офіційне опублікування Тимчасового реєстру заяв на БВ здійснюються в тому ж порядку, що й Єдиного реєстру заяв на БВ. А це означає, що відшкодування узгоджених сум ПДВ, зазначених у такому реєстрі, здійснюватиметься:

• у хронологічному порядку;

• відповідно до черговості надходження заяв про повернення таких сум БВ;

• у межах сум, визначених законом про Держбюджет на відповідний рік.

Увага! Розподіл сум БВ, визначених законом про Держбюджет на відповідний рік між Тимчасовим реєстром заяв та Єдиним реєстром заяв на БВ, покладено на Кабмін.

Камеральна перевірка сум БВ

Законодавці дещо переписали п. 200.10 ПКУ. В результаті строк проведення камеральної перевірки не змінився і становить 30 календарних днів.

Проте під таку перевірку тепер підпадають не лише ПДВ-декларації, у складі яких було подано заяву на БВ, а й кожний УР, з яким було подано таку заяву.

Крім того, зауважимо, що відлік строку в 30 календарних днів розпочинатиметься з наступного за останнім днем граничного строку подання ПДВ-декларації або УР, а якщо такі документи було надано пізніше — за днем їх фактичного подання (п. 76.3 ПКУ).

І ще. З п. 200.10 ПКУ зникла норма, що визначає той момент, коли сума, заявлена до БВ, може вважатися узгодженою. Вона перекочувала до п. 200.12 ПКУ (ср. ). Ознайомиться з новими датами можна в табл. 3.

Таблиця 3. Визначаємо дату, коли сума БВ вважається узгодженою

| Ситуації | Зазначена в заяві сума БВ вважається узгодженою, починаючи: |

| У разі, якщо податківці внесли (1) до Реєстру заяв про повернення БВ відомості про відсутність порушень при перевірці таких сум | з дня, що настає за днем закінчення граничного строку проведення перевірки (п.п. «а» п. 200.12 ПКУ) |

| У разі, якщо податківці НЕ внесли (2) до Реєстру заяв про повернення БВ відомості про дату початку та закінчення проведення перевірки даних, зазначених у ПДВ-декларації або УР, з обов’язковою відміткою про вид перевірки (камеральна, документальна) | з дня, наступного за днем закінчення граничного строку проведення камеральної перевірки (п.п. «б» п. 200.12 ПКУ) |

| У разі, якщо податківці НЕ внесли (2) до Реєстру заяв про повернення БВ відомості про дату складення акта перевірки | з дня, наступного за днем закінчення граничного строку, передбаченого ПКУ для складення акта перевірки (п.п. «в» п. 200.12 ПКУ): • для камеральної перевірки — 3 дні після закінчення перевірки (п. 86.2 ПКУ); • для документальної — 5 днів після закінчення перевірки (п. 86.4 ПКУ) |

| У разі, якщо податківці НЕ внесли (1) до Реєстру заяв про повернення БВ відомості про дату та номер ППР | з дня, наступного за днем закінчення граничного строку, передбаченого ПКУ для надсилання (вручення) ППР (п.п. «г» п. 200.12 ПКУ) — 10 робочих днів з дня, наступного за днем вручення платнику податків акта перевірки (п. 86.8 ПКУ) |

| У разі визнання протиправним та/або відміни ППР (1) | з дня визнання протиправним та/або скасування ППР (п.п. «ґ» п. 200.12 ПКУ) |

| (1) Інформація про узгодженість БВ та його суму відображається в Реєстрі податківцями на наступний робочий день після виникнення такого випадку. (2) Інформація про узгодженість БВ та його суму повинна відображатися в Реєстрі в автоматичному режимі на наступний робочий день після виникнення такого випадку. | |

Інші перевірочні нюанси

За податківцями залишилося право проводити документальні перевірки тих сум БВ, розрахунок яких було зроблено за рахунок ВЗ, сформованого за операціями (п. 200.11 ПКУ):

• за періоди до 01.07.15 р., що не підтверджені документальними перевірками;

• з придбання товарів/послуг у платників ПДВ-спецрежимників до 01.01.17 р.

І тільки зараз у п. 200.14 ПКУ зникла згадка про те, що це має бути саме документальна позапланова виїзна перевірка перерахованих сум БВ.

Крім того, Законом № 1797 внесено додаткові зміни до п. 200.11 ПКУ.

Так, цей нормативно-правовий акт встановлює строк проведення документальної перевірки — протягом 60 календарних днів, що настають за граничним строком подання ПДВ-декларації з додатками Д3 і Д4.

А в разі, якщо таку ПДВ-декларацію надано після закінчення граничного строку, — за днем її фактичного подання.

Зверніть увагу! Під перевірку повинні потрапити тепер і суми БВ, розрахунок яких було зроблено за рахунок ВЗ, сформованого за придбаннями у спецрежимників до 01.01.17 р.

При цьому рішення про проведення документальної перевірки має бути прийнято не пізніше за закінчення граничного строку проведення камеральної перевірки.

І ще один нюанс. У разі заниження платником ПДВ заявленої суми БВ щодо суми, визначеної фіскалами за результатами перевірок, — контролери вже не зобов’язані надсилати ППР такому платнику. З 01.01.17 р. цю норму виключено з п. 58.1 та п. 200.14 ПКУ.

Обов’язки Казначейства

Якщо раніше Казначейству для перерахування сум БВ на поточний рахунок платнику ПДВ необхідно було отримати висновок від податківців, то тепер спрямовувати такі суми БВ у заданому платником ПДВ руслі Казначейство буде на підставі даних, внесених до Реєстру (п. 200.13 ПКУ).

Так, протягом 5 операційних днів з дати, коли суми, заявлені до БВ, набудуть статусу узгоджених і такі дані з’являться в Реєстрі заяв на БВ, Казначейство зобов’язане буде спрямувати гроші в заданому платником ПДВ напрямі:

• або перерахувати суму БВ з бюджетного рахунку на поточний рахунок платника ПДВ;

• або на бюджетні рахунки для перерахування у рахунок сплати грошових зобов’язань або погашення податкового боргу такого платника податків з інших платежів, що сплачуються до держбюджету.

Зміна напряму узгодженого БВ

Нагадаємо: до 01.01.17 р. платник ПДВ, який бажав змінити напрям узгодженого БВ, міг подати відповідну заяву контролерам. Останні зобов’язані були задовольнити прохання платника ПДВ протягом 5 робочих днів з дня отримання такої заяви.

З моменту набрання чинності Законом № 1797 податківці повинні будуть лише внести відповідні дані до Реєстру заяв про повернення БВ не пізніше наступного робочого дня з дня отримання такої заяви. Далі — справа за Казначейством.

Реорганізація платника ПДВ

Починаючи з 01.01.17 р. сума ВЗ, що підлягає включенню до складу ПК наступного звітного періоду платника ПДВ, який реорганізується шляхом (п. 198.7 ПКУ):

• приєднання, злиття, перетворення, — підлягає перенесенню до складу ПК правонаступника у наступному періоді після підписання передавального акта відповідно до законодавства;

• поділу, виділення, — підлягає перенесенню до складу ПК правонаступника пропорційно до отриманої частки майна згідно з розподільчим балансом у наступному періоді після підписання розподільчого балансу відповідно до законодавства.

Важливо! Таке перенесення здійснюється в разі, якщо сума ВЗ, що підлягає зарахуванню до складу ПК наступного звітного (податкового) періоду платника, який реорганізується, підтверджена документальною перевіркою контролюючого органу.

Документи і скорочення Теми тижня

Закон № 1797 — Закон України «Про внесення змін до Податкового кодексу України щодо покращення інвестиційного клімату в Україні» від 21.12.16 р. № 1797-VIII.

Перелік № 977-р — Перелік держав (територій), які відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 Податкового кодексу України (додаток до Розпорядження КМУ від 16.09.15 р. № 977-р).

Перелік № 616 — Перелік товарів, що мають біржове котирування, та світових товарних бірж для встановлення відповідності умов контрольованих операцій принципу «витягнутої руки», затверджений постановою КМУ від 08.09.16 р. № 616.

Перелік № 143-р — Перелік офшорних зон (додаток до розпорядження КМУ від 23.02.11 р. № 143-р).

КО — контрольовані операції.

ПЗ — податкові зобов’язання.

ТЦУ — трансфертне ціноутворення.

ВЗ — від’ємне значення.

ПН — податкова накладна.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

ППР — податкове повідомлення-рішення.

ІПК — індивідуальна податкова консультація.

ЄБІПК — Єдина база індивідуальних податкових консультацій.

ЄРПН — Єдиний реєстр податкових накладних.