Администрирование

Налоговые консультации

Существенным изменениям подверглись с 01.04.17 г. правила предоставления индивидуальных налоговых консультаций (далее — ИНК). Давайте подробно рассмотрим эти изменения.

Срок предоставления ИНК. Первое, что бросается в глаза, так это сокращение общего срока предоставления таких консультаций. Так, с начала ІІ квартала 2017 года получить такую консультацию можно в течение 25 дней, следующих за днем получения обращения от плательщика налога соответствующим контролирующим органом ( п. 52.1 НКУ). Ранее этот срок составлял 30 дней.

В то же время работникам ГФСУ, которые будут регистрировать ИНК (об этом далее), дано право продлевать срок рассмотрения обращения на получение ИНК сверх 25-дневного срока, но не более 10 календарных дней. То есть фактически выходит, что срок регистрации не сократился, а увеличился на 5 дней.

К сведению! О том, что ГФСУ приняла решение продлить срок выдачи ИНК, вам будут сообщать до истечения общего 25-дневного срока.

Форма запроса. Подверглись изменениям и правила получения письменной ИНК. Так, установлены требования к запросу, который должен оформить плательщик налога для получения такой консультации.

На сегодняшний день оформлять запрос на получение ИНК плательщики налогов могут в произвольной форме. С начала ІІ квартала 2017 года все изменится. В п. 52.1 НКУ появятся требования к оформлению такого обращения. В нем обязательно нужно будет указать:

• данные плательщика (наименование и код согласно ЕГРПОУ для юрлиц или Ф. И. О. и регистрационный номер для физлиц), налоговый адрес и т. п.;

• в чем заключается практическая необходимость получения налоговой консультации;

• подпись плательщика налогов;

• дату подписания обращения.

Если обращение будет оформлено без соблюдения этих требований, то ИНК выдаваться не будет. Вместо нее вам направят ответ в порядке и сроки, предусмотренные Законом Украины «Об обращениях граждан» от 02.10.96 г. № 393/96-ВР.

Предоставление ИНК. Изменилась и сама процедура предоставления ИНК. И связано это с тем, что с 01.04.17 г. ИНК, предоставленная в письменной форме, подлежит:

1) регистрации в Единой базе индивидуальных налоговых консультаций (далее — ЕБИНК);

2) размещению на официальном веб-сайте ГФСУ ( п. 52.4 НКУ).

К сведению! Доступ к ИНК, зарегистрированным в ЕБИНК и размещенным на официальном веб-сайте ГФСУ, является бесплатным и свободным.

Ранее письменные ИНК размещали на сайте контролирующего органа, предоставившего консультацию. Теперь же, как видим, все консультации будут размещать на веб-портале ГФСУ.

Сам порядок получения ИНК выглядит так, как изображено на рис. 1.

Рис. 1. Алгоритм предоставления ИНК

ИНК-иммунитет. С 01.04.17 г. нельзя привлекать к ответственности плательщика налогов, который действовал на основании ИНК, зарегистрированной в ЕБИНК. В то же время письменные и электронные ИНК, выданные до 31.03.17 г. (включительно), будут освобождать плательщика налогов от штрафов и пени за налоговые правонарушения, совершенные до 31.12.17 г. (включительно). С 01.01.18 г. такие «старые» ИНК нельзя применять.

Обобщающие консультации. Коррективам подверглись и правила предоставления обобщающих налоговых консультаций. Такие консультации будет предоставлять Минфин. Их будут обнародовать на веб-сайте Минфина в течение 5 календарных дней со дня предоставления.

В то же время отныне такие консультации будут предоставляться не только тогда, когда ИНК касается значительного количества плательщиков налогов или значительной суммы налоговых обязательств, но и с целью разъяснения отдельных норм налогового и другого законодательства, нормы которого трактуются не одинаково ( п. 52.6 НКУ).

Изменения, конечно, положительные. Главное, чтобы Минфин хотя бы раз воспользовался данным ему правом и выдал хотя бы одну такую консультацию.

Проверки

Камеральные проверки. В ходе камеральной проверки будут проверять не только своевременность подачи налоговых деклараций (расчетов), но и своевременность:

• регистрации ПН и/или РК в ЕРПН, а также исправления ошибок в ПН;

• регистрации акцизных накладных и/или расчетов корректировки к акцизным накладным в Едином реестре акцизных накладных;

• уплаты согласованной суммы налогового (денежного) обязательства.

К сведению! Проверять своевременность перечисленных выше действий контролеры будут, опираясь исключительно на данные в соответствующих информационных базах.

Четко определены сроки проведения камеральных проверок. Проводить камеральную проверку:

• налоговой декларации или уточняющего расчета будут лишь в течение 30 календарных дней, следующих за последним днем предельного срока их подачи, а если такие документы были предоставлены позднее — за днем их фактической подачи;

• во всех остальных случаях (например, относительно своевременности уплаты обязательств или регистрации налоговых накладных) будут с учетом сроков давности, определенных ст. 102 НКУ, т. е. в течение 1095 дней.

Плановые проверки. Значительным коррективам подверглись и правила проведения документальной плановой проверки:

1) увеличен круг лиц, которые могут принимать решение о проведении такой проверки. Подписывать приказ о проведении плановой проверки сможет как руководитель контролирующего органа, так и его заместитель или уполномоченное на это лицо;

2) расширены случаи проведения такой проверки. Проводить документальную плановую проверку будут и по вопросу трансфертного ценообразования, кроме проверки, предметом которой является соблюдение плательщиком налогов принципа «вытянутой руки» ( п.п. 75.1.2 НКУ). Раньше под запрет на проведение таких проверок попадали все вопросы трансфертного ценообразования;

3) определено, что план-график плановых проверок на текущий год налоговики будут обнародовать на своем официальном веб-сайте до 25 декабря года, который предшествует году, в котором будут проводиться такие документальные плановые проверки ( п. 77.1 НКУ);

4) расширены случаи проведения документальной плановой проверки по отдельным видам обязательств перед бюджетом. Такие проверки будут проводить также с целью контроля за правильностью исчисления, полноты и своевременности уплаты таможенных платежей, налогов, сборов и единого взноса при выплате (начислении) доходов физическим лицам ( п. 77.3 НКУ). До этого такие проверки проводили только для контроля полноты уплаты налога с доходов физических лиц.

Внеплановые проверки. Изменены и правила проведения внеплановых проверок, а именно:

1) расширен перечень случаев проведения внеплановых проверок (новый п.п. 78.1.19 НКУ). Теперь их будут проводить и в случае, когда плательщик налогов не предоставил для проведения встречной сверки информацию, определенную в запросе контролирующего органа, в течение 10 рабочих дней со дня, следующего за днем получения запроса. Такая проверка будет проводиться исключительно по вопросам, указанным в запросе контролирующего органа;

2) увеличен срок, в течение которого следует предоставить пояснение на запрос налоговиков во избежание проведения внеплановой проверки. Такие пояснения с начала этого года следует предоставлять в течение 15 рабочих дней со дня, следующего за днем получения запроса. Раньше это делали в течение 10 дней ( пп. 78.1.1 и 78.1.4 НКУ);

3) конкретизированы случаи составления приказа на проведение проверки в случае, когда плательщик налогов подал возражение к акту проверки и/или дополнительные документы, которые не были учтены во время проверки, либо жалобу на принятое по результатам ранее проведенной проверки налоговое уведомление-решение ( п.п. 78.1.5 НКУ).

Такой приказ контролеры будут издавать:

• в случае рассмотрения возражения к акту проверки и/или дополнительных документов контролирующим органом, проводившим проверку;

• во время проведения процедуры административного обжалования — контролирующим органом вышестоящего уровня, который рассматривает жалобу плательщика налогов.

Кроме того, сокращен перечень случаев внеплановой проверки субъектов в ходе осуществления уголовного производства. Так, для того чтобы провести такую внеплановую проверку, контролеры должны получить решение суда (следственного судьи) о назначении проверки ( п.п. 78.1.11 НКУ). Поводить проверку на основании постановления органа, осуществляющего оперативно-розыскную деятельность, следователя, прокурора, вынесенного ими согласно закону, теперь нельзя.

В связи с такими коррективами отныне не существует запрета на проведение такой внеплановой проверки в случае, если вопросы, являющиеся ее предметом, были охвачены во время предыдущих проверок плательщика налогов ( п. 78.2 НКУ).

Допуск к проверке. Если плательщик отказывается допустить контролеров к проверке, то они безотлагательно (по месту проведения проверки) составляют в двух экземплярах (раньше — в одном) акт, удостоверяющий факт отказа. Один экземпляр этого акта вручается под подпись плательщику налогов и/или уполномоченному лицу ( п. 81.2 НКУ).

После получения такого акта плательщик налогов должен его подписать, а если пожелает, то предоставить свои письменные объяснения. Они приобщаются к составленному контролерами акту отказа. Если плательщик налога отказывается от подписи такого акта, то проверяющие составляют еще один акт, который удостоверяет факт отказа от подписи.

Рассмотрение возражений. Возражения, как и раньше, следует подать в контролирующий орган в течение 5 рабочих дней со дня, следующего за днем получения акта (справки).

В то же время изменился срок, в течение которого вас должны уведомить о рассмотрении такого возражения или неучтенных документов (о месте и времени). О том, когда будет происходить рассмотрение возражений, вас уведомят не позднее следующего рабочего дня со дня получения вашего возражения и/или письма о предоставлении дополнительных документов, но не позднее чем за 4 рабочих дня до дня их рассмотрения ( п. 86.7 НКУ). Ранее такое уведомление вручалось не позднее чем за 2 дня до рассмотрения возражения.

Контролируемые операции — 2017

Критерии отнесения операций к КО

Здесь плательщиков ожидают самые приятные изменения, поскольку существенно повысили стоимостный порог отнесения операций к КО. Так, согласно обновленному п.п. 39.2.1.7 НКУ хозоперации, предусмотренные пп. 39.2.1.1 — 39.2.1.3 и п.п. 39.2.1.5 НКУ, признаются контролируемыми, если одновременно выполняются такие условия:

• годовой доход налогоплательщика от любой деятельности, определенный по правилам бухучета (за вычетом непрямых налогов)*, превышает 150 млн грн (ранее было — 50 млн грн.) за соответствующий налоговый (отчетный) год;

* Напомним, что годовой доход рассчитывают в соответствии с требованиями, установленными п.п. 134.1.1 НКУ для определения налогооблагаемой прибыли ( письма ГФСУ от 20.11.15 г. № 24728/6/99-99-19-02-02-15, ЦО по обслуживанию КП ГУ ГФСУ от 29.12.15 г. № 27772/10-28-10-06-11).

• объем таких хозопераций налогоплательщика с каждым контрагентом, определенный по правилам бухучета (за вычетом непрямых налогов), превышает 10 млн грн. (до 01.01.17 г. было 5 млн грн.) за соответствующий налоговый (отчетный) год.

Таким образом, за счет повышения стоимостной планки круг КО значительно сузится, и под трансфертный контроль попадут действительно только крупные плательщики.

Кроме того, изменились «качественные» критерии отнесения операций с нерезидентом к КО. Теперь они выглядят так (см. табл. 1).

Таблица 1. Критерии отнесения операций с нерезидентом к КО

| Критерий | Норма НКУ | Комментарий |

| 1. Хозоперации, которые осуществляются со связанными лицами — нерезидентами, в том числе в случаях, определенных п.п. 39.2.1.5 НКУ (через «несущественного» посредника) | п.п. 39.2.1.1 | Данный критерий был и раньше, теперь в нем появилась ссылка на п.п. 39.2.1.5 НКУ, но по сути это ничего не меняет |

| 2. Внешнеэкономические хозоперации по продаже и/или приобретению товаров и/или услуг через комиссионеров-нерезидентов | п.п. 39.2.1.1 | Этот критерий был и раньше, но теперь в нем упоминаются также операции по приобретению товаров и/или услуг |

| 3. Хозоперации, которые осуществляются с нерезидентами, зарегистрированными в государствах (на территориях), включенных в перечень государств (территорий), утвержденный КМУ в соответствии с п.п. 39.2.1.2 НКУ, или которые являются резидентами этих государств | п.п. 39.2.1.1 | Фактически этот критерий применялся и раньше, на данный момент действует Перечень № 977-р. Впрочем, следует ожидать, что в него внесут изменения, поскольку в п.п. 39.2.1.2 НКУ появилось дополнительное условие включения нерезидента в Перечень. Обратите внимание: по новым правилам операции с контрагентом, зарегистрированным в государстве (на территории), включенном в Перечень, признаются контролируемыми с 1 января отчетного года, следующего за календарным годом, в котором государства (территории) были включены в такой перечень. До 01.01.17 г. операции признавались КО с даты включения государства (территории) в Перечень, что вызывало проблемы |

| 4. Хозоперации, осуществляемые с нерезидентами, которые не уплачивают налог на прибыль (корпоративный налог), в том числе с доходов, полученных за пределами государства регистрации таких нерезидентов, и/или не являются налоговыми резидентами государства, в котором они зарегистрированы как юридические лица. Перечень организационно-правовых форм таких нерезидентов в разрезе государств (территорий) утверждает КМУ | п.п. 39.2.1.1 | Это новый, причем крайне «неудобный» критерий, под который могут попасть очень многие нерезиденты, в частности всевозможные партнерства и совместные предприятия. Кроме того, в него могут попасть и нерезиденты — плательщики налога на прибыль, которые зарегистрированы в оффшорах, в том числе и не включенные в официальный «оффшорный» Перечень № 143-р. Окончательно эти вопросы должен разъяснить КМУ путем издания соответствующего перечня |

Порядок применения методов ТЦО

Внесены коррективы в процедуру использования методов ТЦО, которые в целом также можно охарактеризовать как положительные, хотя есть и «ложка дегтя в бочке меда». Рассмотрим главные новшества.

1. Предусмотрена возможность группировки операций. В частности, налогоплательщик имеет право определить соответствие условий КО принципу «вытянутой руки» по совокупности нескольких КО с одним лицом, объединенных по принципу группирования ( п.п. 39.3.8 НКУ). Этот принцип применяется, если такие операции тесно взаимосвязаны между собой или являются продолжением друг друга, или имеют непрерывный или регулярный характер.

2. Изменен порядок применения диапазона цен (рентабельности). Как и раньше, если цена (рентабельность) в КО находится вне пределов диапазона цен (рентабельности), расчет НО в КО проводится в соответствии с ценой (показателем рентабельности), которая равна значению медианы такого диапазона ( п.п. 39.3.2.3 НКУ). В то же время при самостоятельной корректировке НО согласно п.п. 39.5.4.1 НКУ может теперь использоваться:

• максимальное значение диапазона цен (рентабельности), если цена/показатель рентабельности КО была выше максимального значения диапазона цен (рентабельности); и/или

• минимальное значение диапазона цен (рентабельности), если цена/показатель рентабельности КО была ниже минимального значения диапазона цен (рентабельности).

В общем случае такой порядок приводит к снижению суммы доначисляемых НО.

3. Изменен порядок определения цены в форвардном или фьючерсном контракте. По новым правилам по товарам, которые имеют биржевое котирование (включенных в Перечень № 616) и продаются по форвардным или фьючерсным контрактам, цены при использовании метода сравнительной неконтролируемой цены могут определяться на основании форвардных или фьючерсных биржевых котировок соответствующего товара за декаду, которая предшествует дате заключения соответствующего форвардного или фьючерсного контракта на ближайшую до даты заключения такого контракта дату ( пп. 39.2.1.3 и 39.3.3.3 НКУ). Это более выгодно для налогоплательщика, поскольку цены по таким контрактам определяют в особом порядке. Но для того, чтобы воспользоваться данными «льготными» нормами, налогоплательщик должен уведомить ГФСУ о заключении такого контракта с использованием средств электронной связи в электронной форме в течение 10 рабочих дней со дня заключения соответствующего форвардного или фьючерсного контракта. Форму такого уведомления должен утвердить Минфин.

4. Уточнены определения методов ТЦО, в которых теперь дается непосредственная ссылка на используемый в данном методе показатель. Так, установлено, что:

• метод сравнительной неконтролируемой цены заключается в сравнении цены, примененной в КО, с ценой в сопоставимой (сопоставимых) неконтролируемой (неконтролируемых) операции (операциях), которые фактически осуществлены налогоплательщиком (другими лицами) или на основании информации, полученной из источников, определенных в п.п. 39.5.3 НКУ (п.п. 39.3.3.1 НКУ);

• метод цены перепродажи заключается в сравнении валовой рентабельности от перепродажи товаров (работ, услуг), приобретенных в КО, с валовой рентабельностью от перепродажи товаров (работ, услуг), которая получается в сопоставимых неконтролируемых операциях ( п.п. 39.3.4.1 НКУ);

• метод «расходы плюс» заключается в сравнении валовой рентабельности себестоимости продажи товаров (работ, услуг) в КО с аналогичным показателем рентабельности в сопоставимых неконтролируемых операциях ( п.п. 39.3.5.1 НКУ);

• метод чистой прибыли заключается в сравнении соответствующего финансового показателя рентабельности в КО (чистой прибыли на основе соответствующей базы (расходы, продажа, активы) или показателя рентабельности операционных расходов) с соответствующим показателем рентабельности в сопоставимой (сопоставимых) неконтролируемой (неконтролируемых) операции (операциях) ( п.п. 39.3.6.1 НКУ);

• метод распределения прибыли заключается в выделении каждому лицу, которое участвует в контролируемой (контролируемых) операции (операциях), части общей прибыли (или убытка), полученной по результатам осуществления такой операции, которую бы другое несвязанное лицо получило от участия в сопоставимой (сопоставимых) неконтролируемой (неконтролируемых) операции (операциях) ( п.п. 39.3.7.1 НКУ).

5. Подкорректирована процедура расчета показателей рентабельности. В частности, предусмотрено, что при определении диапазона рентабельности используется ( п.п. 39.3.2.8 НКУ):

1) информация о сопоставимых неконтролируемых операциях согласно абз. «а» п.п. 39.5.3.1 НКУ, осуществленных в течение отчетного (налогового) периода (года), в котором осуществлена КО; или

2) информация о сопоставимых юрлицах на основании данных бухучета и финансовой отчетности, отраженных по П(С)БУ или МСФО, согласно абз. «б» п.п. 39.5.3.1 НКУ за отчетный период (год), в котором осуществлена КО, или за несколько налоговых периодов (лет).

Во втором случае при анализе показателей рентабельности за несколько лет определяется средневзвешенное значение показателя рентабельности для сопоставимого лица, порядок расчета которого должен утвердить КМУ.

Кроме того, уточнили критерии информации о сопоставимых юрлицах во втором случае расчета показателя рентабельности. К ним относятся такие ( п.п. 39.3.2.9 НКУ):

• сопоставимое юрлицо проводит деятельность, сопоставимую с деятельностью налогоплательщика в пределах КО, и выполняет сопоставимые функции, связанные с такой деятельностью. Сопоставление деятельности определяется с учетом видов экономической деятельности согласно КВЭД ДК 009: 2010, а также международным классификаторам;

• сопоставимое юрлицо не имеет убытков по данным бухгалтерской (финансовой) отчетности более чем в одном отчетном периоде в периодах, которые используются для расчета соответствующих финансовых показателей;

• сопоставимое юрлицо не владеет прямо и/или опосредованно корпоративными правами другого юрлица с долей такого участия более 20 % или не имеет участником (акционером) юрлицо с долей прямого (опосредованного) участия более 20 %.

Новые критерии существенно сужают круг сопоставимых лиц, поэтому обоснование ТЦО в КО с использованием показателей рентабельности значительно усложнится.

6. Уточнили условия применения договора о предварительном согласовании ценообразования. Теперь в п.п. 39.3.2.1 НКУ четко установлено, что контролирующий орган не имеет права применять во время установления соответствия условий КО налогоплательщика принципу «вытянутой руки» другой метод ТЦО, чем указан в договоре о предварительном согласовании ценообразования.

7. Дополнен перечень источников информации, которые используются для установления соответствия условий КО принципу «вытянутой руки». Теперь в него дополнительно включены:

• любые информационные источники, которые содержат открытую информацию и предоставляют информацию о сопоставимых операциях и лицах ( абз. «б» п.п. 39.5.3.1 НКУ);

• другие источники информации, из которых информация получена налогоплательщиком с соблюдением требований законодательства и которые предоставляют информацию о сопоставимых операциях и лицах, при условии что налогоплательщик предоставит такую информацию контролирующему органу ( абз. «в» п.п. 39.5.3.1 НКУ);

• информация, полученная контролирующим органом в рамках заключенных Украиной международных соглашений ( абз. «г» п.п. 39.5.3.1 НКУ).

То есть для обоснования ТЦО можно использовать фактически любые источники информации.

Заметим также, что процедура проведения пропорциональной корректировки теперь будет предусматриваться международными договорами Украины об избежании двойного налогообложения ( п.п. 39.5.5.11 НКУ).

Отчет о КО

Правила подачи Отчета о КО тоже подкорректировали.

1. Сдвинуты сроки подачи Отчета о КО. По нормам п.п. 39.4.2 НКУ налогоплательщики, которые в отчетном году осуществляли КО, обязаны подавать Отчет о КО в ГФСУ до 1 октября года, следующего за отчетным (ранее было до 1 мая).

2. Предусмотрена возможность уточнения информации, приведенной в Отчете о КО. Так, если налогоплательщик выявил, что в ранее поданном Отчете о КО информация предоставлена не в полном объеме, содержит ошибки или недочеты, он имеет право подать:

• новый отчет до окончания предельного срока предоставления Отчета о КО за такой же отчетный период;

• уточняющий Отчет о КО в случае его предоставления после окончания предельного срока для соответствующего отчетного периода.

Обратите внимание: предоставление уточняющего Отчета о КО не освобождает от ответственности, предусмотренной п. 120.3 НКУ.

3. Отдельно установлено, что налогоплательщик во время проведения документальных проверок не имеет права подавать уточняющий Отчет о КО.

Кроме того, указано, что налогоплательщик не имеет права проводить самостоятельную корректировку цены КО и/или суммы НО во время проведения проверки налогоплательщика по вопросам соблюдения принципа «вытянутой руки» ( п.п. 39.5.4.3 НКУ).

Кстати, теперь в п.п. 39.5.1 НКУ установлено, что при проверках контролирующие органы проводят опрос по вопросам ТЦО.

4. Изменен перечень документации по ТЦО, который существенно детализирован ( п.п. 39.4.6 НКУ). В связи с этим подготовка такой документации усложнится.

Штрафы

Изменены штрафы, которые применяются за нарушения в ТЦО.

Из хорошего: в штрафах теперь дается ссылка на прожиточный минимум для трудоспособного лица, а не на минимальную зарплату. Учитывая то, что с 01.01.17 г. минимальная зарплата превышает прожиточный минимум, эту поправку можно отнести к положительным.

Из плохого: введены новые штрафы, причем весьма существенные, что может повлечь дополнительные потери для плательщиков (см. табл. 2).

Таблица 2. Штрафы за нарушения, допущенные в ТЦО

| Нарушение | Новый штраф, применяемый с 01.01.17 г. | Старый штраф, применяемый до 01.01.17 г. | Норма НКУ |

| 1. Не подан Отчет по КО (уточняющий отчет)(1) | 300 размеров прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного года | 300 размеров минимальной зарплаты, установленной на 1 января отчетного года | п. 120.3 |

| 2. Не задекларированы КО | 1 % суммы КО, незадекларированных в поданном Отчете о КО, но не более 300 размеров прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного года | 1 % суммы КО, не задекларированных в поданном Отчете о КО, но не более 300 размеров минимальной зарплаты, установленной на 1 января отчетного года | п. 120.3 |

| 3. Не подана документация, определенная п.п. 39.4.6 НКУ и п.п. 39.4.8 НКУ(2) | 3 % суммы КО, в отношении которых не подана документация, но не более 200 размеров прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного года, за все КО, осуществленные в соответствующем отчетном году | 3 % суммы КО, в отношении которых не подана документация, но не больше 200 размеров минимальной зарплаты, установленной на 1 января отчетного года, за все КО, осуществленные в соответствующем отчетном году | п. 120.3 |

| 4. Неподан Отчет о КО (уточняющий отчет) и/или документация по ТЦО после истечения 30 календарных дней, следующих за последним днем предельного срока уплаты штрафа (штрафов), предусмотренных п. 120.4 НКУ | Штраф в сумме 5 размеров прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного года, за каждый календарный день неподачи Отчета о КО (уточняющего отчета) и/или документации по ТЦО | Штрафа не было | п. 120.3 |

| 5. Несвоевременное предоставление Отчета о КО | 1 прожиточный минимум для трудоспособного лица, установленный на 1 января отчетного года, за каждый календарный день несвоевременного предоставления Отчета о КО, но не более 300 размеров прожитминимума | Штрафа не было | п. 120.4 |

| 6. Несвоевременное декларирование КО в поданном Отчете | 1 прожиточный минимум для трудоспособного лица, установленный на 1 января отчетного года, за каждый календарный день несвоевременного декларирования КО в поданном Отчете о КО в случае предоставления уточняющего отчета, но не более 300 размеров прожитминимума | п. 120.4 | |

| 7. Несвоевременное предоставление документации по ТЦО | 2 размера прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного года, за каждый календарный день несвоевременного предоставления документации по ТЦО, но не более 200 размеров прожитминимума | п. 120.4 | |

| (1) В нормах, действовавших до 01.01.17 г., не было условий о штрафовании при подаче Уточняющего отчета. (2) Речь идет о документации, которая должна быть предоставлена по запросу ГФСУ согласно п.п. 39.4.8 НКУ. | |||

Кроме того уточнено, что «самоштраф», предусмотренный абз. «а» п. 50.1 НКУ, не применяется в случае предоставления уточняющего расчета к налоговой декларации по налогу на прибыль предприятий за предыдущий налоговый (отчетный) год с целью осуществления самостоятельной корректировки в соответствии со ст. 39 НКУ в срок не позже 1 мая года, следующего за отчетным**.

** По всей видимости, эти поправки не были согласованы с новыми сроками подачи Отчета о КО, который теперь предоставляется до 1 октября года, следующего за отчетным (ранее было — до 1 мая).

ТЦО и налог на прибыль

Законодатели также подкорректировали формулировки НКУ касаемо проведения корректировок финрезультата до налогообложения согласно ст. 39 НКУ. А именно, по новым правилам финрезультат налогового (отчетного) периода увеличивается на:

• сумму превышения цены, определенной по принципу «вытянутой руки» (раньше было — обычных цен) над договорной (контрактной) стоимостью реализованных товаров (работ, услуг) при осуществлении КО в случаях, определенных ст. 39 НКУ ( п.п. 140.5.1 НКУ);

• сумму превышения договорной (контрактной) стоимости приобретенных товаров (работ, услуг) над ценой, определенной по принципу «вытянутой руки» (было — обычной ценой) при осуществлении КО в случаях, определенных ст. 39 НКУ ( п.п. 140.5.2 НКУ).

Причем дополнительно оговорено, что указанные корректировки применяются по результатам налогового (отчетного) года.

Напоследок обрадуем вас тем, что в будущем можно ожидать более масштабных корректировок в правилах определения ТЦО в соответствии с планом BEPS***. Это произойдет, если Парламент ратифицирует присоединение Украины к данному плану.

*** Base Erosion and Profit Shifting (план действий ОЭСР по противодействию размыванию налогооблагаемой базы и выводу прибыли из-под налогообложения).

Остановка регистрации НН/РК в ЕРНН

Нардепы решили подарить ГФСУ новый рычаг борьбы с фиктивным НК — блокировку регистрации НН/РК в ЕРНН.

Сразу хотим предупредить, данная процедура заработает не сразу. Изменения в п. 201.10 НКУ в части остановки регистрации НН/РК в ЕРНН и п. 201.16 НКУ вступают в силу лишь с 01.04.17 г. (п. 1 Заключительных и переходных положений).

Сначала Минфин должен определить критерии оценки степени рисков, достаточных для остановки регистрации таких НН/РК. Затем в ЕРНН будет запущен механизм постоянного мониторинга соответствия НН/РК таким критериям ( п. 74.2 НКУ).

Но заработает он в полную силу не сразу. Период с 01.04.17 г. по 01.07.17 г. будет переходным периодом, в течение которого процедура остановки регистрации НН/РК в ЕРНН будет проводиться без фактического приостановления такой регистрации ( п. 57 подразд. 2 разд. ХХ НКУ). То есть система будет работать в тестовом режиме.

Ну а уже с 01.07.17 г. в случае соответствия НН/РК совокупности критериев оценки степени рисков, достаточных для остановки их регистрации в ЕРНН, регистрация НН/РК будет останавливаться.

Обратите внимание! Порядок такой остановки также должен еще определить Кабмин ( п. 201.16 НКУ).

В случае же остановки регистрации НН/РК в ЕРНН вам в течение операционного дня в автоматическом режиме будет направлена (в электронном виде в текстовом формате) квитанция об остановке регистрации такой НН/РК. Такая квитанция будет подтверждением остановки такой регистрации ( п.п. 201.16.1 НКУ).

И в ней будут указаны следующие данные:

• порядковый номер и дата составления НН/РК;

• критерий(ии) оценки степени рисков, на основании которых была остановлена регистрация НН/РК;

• предложение о подаче объяснений и/или копии документов (по исчерпывающему перечню), достаточных для принятия контролирующим органом решения о регистрации такой НН/РК в ЕРНН.

Исчерпывающий перечень таких документов в разрезе критериев оценки степени рисков, достаточных для остановки регистрации НН/РК в ЕРНН, определит Минфин.

Внимание! Квитанция об остановке регистрации налоговой НН/РК направляется одновременно продавцу и покупателю, если он плательщик НДС ( п. 201.10 НКУ).

Чтобы возобновить регистрацию НН/РК в ЕРНН, «пострадавшему» необходимо будет подать письменные объяснения и/или копии документов в контролирующий орган по основному месту учета. Сделать это можно в течение 365 календарных дней, следующих за датой возникновения НО, указанной в такой НН/РК.

Далее указанные документы налоговики передадут комиссии Минфина не позднее следующего рабочего дня со дня их получения ( п.п. 201.16.2 НКУ). Данная комиссия рассмотрит полученные документы и примет решение ( п.п. 201.16.3 НКУ):

• либо зарегистрировать НН/РК в ЕРНН;

• либо отказать в регистрации.

Основания для принятия такого решения установит Кабмин.

Решение о регистрации или отказе в регистрации НН/РК в ЕРНН будет принято и направлено плательщику НДС в течение 5 рабочих дней, следующих за днем получения документов и объяснений, предоставленных налогоплательщиком. Соответственно, если вы такие документы не подадите — рассматривать обоснованность блокировки комиссия не будет.

Конечно же, решение об отказе в регистрации НН/РК в ЕРНН можно обжаловать в административном или судебном порядке.

В случае положительного решения комиссии НН/РК, регистрация которых в ЕРНН была остановлена, регистрируются в день наступления одного из следующих событий ( п.п. 201.16.4 НКУ):

• принято решение о регистрации НН/РК в ЕРНН;

• вступило в законную силу решение суда о регистрации соответствующей НН/РК в ЕРНН.

Все это, конечно, хорошо, но сразу вспоминаются штрафы за задержку регистрации в ЕРНН и другие неприятные моменты, связанные с несвоевременной регистрацией НН/РК в ЕРНН.

Нардепы учли и эти моменты, поэтому в случае остановки регистрации НН/РК в ЕРНН:

• штрафные санкции за задержку регистрации применяться не будут на период приостановления такой регистрации до принятия решения о возобновлении регистрации таких НН/РК ( пп. 1201.1 и 1201.2 НКУ);

• предельный срок регистрации НН/РК в ЕРНН (с 01.01.17 г. — 365 календарных дней) в случае остановки регистрации НН/РК в ЕРНН будет приостановлен на период приостановления такой регистрации и будет восстановлен со дня прекращения процедуры остановки регистрации ( п. 201.10 НКУ);

• течение срока формирования НК (365 календарных дней) будет прервано на период приостановления регистрации таких НН/РК и будет восстановлено со дня прекращения процедуры остановки их регистрации ( п. 198.6 НКУ). Заметьте, что это правило касается как НН/РК, вовремя попавших в ЕРНН, так и направленных на регистрацию в ЕРНН с опозданием.

Напомним! По общим правилам ( ст. 264 ГКУ) в случае прерывания течение исковой давности начинается заново. Время, прошедшее до такого прерывания, в новый срок не засчитывается. Поэтому можно утверждать, что после принятия решения о регистрации в ЕРНН «заблокированной» НН/РК восстановленный срок для отражения НК (365 дней) должен отсчитываться от даты принятия такого решения, а не от даты составления НН/РК. Хотя на этот счет у контролеров может быть свое «особое» мнение. Поживем — увидим.

Кроме того, чтобы сгладить неприятное ощущение от введения блокировки НН/РК в ЕРНН, законодатели решили: НН и/или РК к ней, составленные и зарегистрированные после 01.07.17 г. в ЕРНН, для покупателя будут достаточным основанием для включения в НК сумм НДС, указанных в них, и не потребуют какого-либо другого дополнительного подтверждения ( п. 201.10 НКУ).

Насколько такой подарок сгладит неприятности от остановки регистрации НН/РК в ЕРНН — покажет время.

Бюджетное возмещение НДС по‑новому

Практика свидетельствует о том, что уже на протяжении многих лет какие бы прозрачные схемы БВ ни придумывали законодатели — они не срабатывают. Не стал исключением и 2016 год. Схема, предусматривающая ведение двух Реестров заявлений о возврате БВ, не выполнила поставленные перед ней задачи.

Нардепы предложили еще один порядок БВ. Посмотрим — поможет ли он? А сейчас пока ознакомимся с обновленной процедурой возмещения.

Один Реестр заявлений о возврате сумм БВ

Формироваться он будет на основании баз данных ГФСУ и Казначейства ( п.п. 200.7.1 НКУ).

Причем изменится и информация, которая будет отражена в таком Реестре. Она будет дополнена новыми данными. Например:

• будет указана не только общая сумма, заявленная к БВ, но и отдельно будет указано, какая ее часть подлежит перечислению на текущий счет плательщика НДС, какая — в счет уплаты денежных обязательств, какая — в счет погашения налогового долга по другим платежам, уплачиваемым в госбюджет;

• соответственно, дата и сумма зачисления (перечисления) заявленной суммы БВ в счет уплаты денежных обязательств или погашения налогового долга такого налогоплательщика из других платежей, уплачиваемых в госбюджет;

• реквизиты счетов, на которые должно быть проведено перечисление сумм, заявленных к БВ;

• дата начала и окончания проведения проверки данных, указанных в НДС-декларации или УР (в случае их подачи), в составе которых подано заявление на БВ, с обязательной отметкой о виде проверки (камеральная, документальная);

• сумма, заявленная к БВ, и дата заявления, поданного в случае возникновения у плательщика НДС необходимости изменить направление согласованного бюджетного возмещения, и т. д.

Такие данные (кроме реквизитов текущего счета плательщика НДС) ежедневно (кроме выходных, праздничных и нерабочих дней) будут обнародоваться на официальном веб-сайте Минфина ( п.п. 200.7.3 НКУ).

Внимание! Порядок ведения и форму Единого реестра заявлений о возврате сумм БВ еще должен утвердить Кабмин. Как вы понимаете, на это потребуется время.

Как и раньше, заявления на БВ будут вноситься в Единый реестр на протяжении операционного дня в хронологическом порядке их поступления ( п.п. 200.7.2 НКУ). Как и возврат согласованных сумм БВ (согласно очередности внесения таких заявлений в Единый реестр).

Само БВ будет осуществляться в пределах средств, имеющихся на едином казначейском счете ( п. 55 подразд. 2 разд. ХХ НКУ).

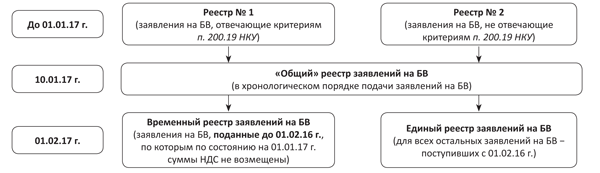

Трансформация старых Реестров

Как вы понимаете, для перехода к Единому реестру заявлений о возврате БВ потребуются время и соответствующий порядок перехода. Он будет следующим:

• до 10.01.17 г. ГФСУ обязана на основании двух Реестров заявлений о возврате БВ, действовавших до 01.01.17 г., сформировать Единый реестр заявлений о возврате сумм БВ в хронологическом порядке их поступления ( п. 52 подразд. 2 разд. ХХ НКУ);

• до 01.02.17 г. ГФСУ сформирует в хронологическом порядке поступления заявлений о возврате сумм БВ Временный реестр заявлений о возврате сумм БВ, поданных до 01.02.17 г., по которым по состоянию на 01.01.17 г. суммы НДС не возмещены из бюджета ( п. 56 подразд. 2 разд. ХХ НКУ).

Рис. 2. Формирование Реестров заявлений на БВ по-новому

Формирование, ведение и официальное опубликование Временного реестра заявлений на БВ осуществляются в том же порядке, что и Единого реестра заявлений на БВ. А это значит, что возмещение согласованных сумм НДС, указанных в таком реестре, будет осуществляться:

• в хронологическом порядке;

• в соответствии с очередностью поступления заявлений о возврате таких сумм БВ;

• в пределах сумм, определенных законом о Госбюджете на соответствующий год.

Внимание! Распределение сумм БВ, определенных законом о Госбюджете на соответствующий год, между Временным реестром заявлений и Единым реестром заявлений на БВ возложено на Кабмин.

Камеральная проверка сумм БВ

Законодатели немного переписали п. 200.10 НКУ. В результате срок проведения камеральной проверки не изменился и составляет 30 календарных дней.

Однако, под такую проверку теперь подпадают не только НДС-декларации, в составе которых было подано заявление на БВ, но и каждый УР, с которым было подано такое заявление.

Кроме того, заметим, что отсчет срока в 30 календарных дней будет начинаться со следующего за последним днем предельного срока подачи НДС-декларации или УР, а если такие документы были предоставлены позже — за днем их фактической подачи ( п. 76.3 НКУ).

И еще. Из п. 200.10 НКУ исчезла норма, определяющая тот момент, когда сумма, заявленная к БВ, может считаться согласованной. Она перекочевала в п. 200.12 НКУ (ср. ). Ознакомиться с новыми датами можно в табл. 3.

Таблица 3. Определяем дату, когда сумма БВ считается согласованной

| Ситуации | Указанная в заявлении сумма БВ считается согласованной начиная: |

| Если налоговики внесли(1) в Реестр заявлений о возврате БВ сведения об отсутствии нарушений при проверке таких сумм | со дня, следующего за днем истечения предельного срока проведения проверки ( п. п. «а» п. 200.12 НКУ) |

| Если налоговики НЕ внесли(2) в Реестр заявлений о возврате БВ сведения о дате начала и окончания проведения проверки данных, указанных в НДС-декларации или УР, с обязательной отметкой о виде проверки (камеральная, документальная) | со дня, следующего за днем истечения предельного срока проведения камеральной проверки ( п. п. «б» п. 200.12 НКУ) |

| Если налоговики НЕ внесли(2) в Реестр заявлений о возврате БВ сведения о дате составления акта проверки | со дня, следующего за днем истечения предельного срока, предусмотренного НКУ для составления акта проверки ( п. п. «в» п. 200.12 НКУ): • для камеральной проверки — 3 дня после окончания проверки ( п. 86.2 НКУ); • для документальной — 5 дней после окончания проверки ( п. 86.4 НКУ) |

| Если налоговики НЕ внесли(1) в Реестр заявлений о возврате БВ сведения о дате и номере НУР | со дня, следующего за днем истечения предельного срока, предусмотренного НКУ для направления (вручения) НУР ( п. п. «г» п. 200.12 НКУ) — 10 рабочих дней со дня, следующего за днем вручения налогоплательщику акта проверки ( п. 86.8 НКУ) |

| В случае признания противоправным и/или отмены НУР(1) | со дня признания противоправным и/или отмены НУР ( п. п. «ґ» п. 200.12 НКУ) |

| (1) Информация о согласовании БВ и его сумму отражается в Реестре налоговиками на следующий рабочий день после возникновения такого случая. (2) Информация о согласовании БВ и его сумма должны отражаться в Реестре в автоматическом режиме на следующий рабочий день после возникновения такого случая. | |

Другие проверочные нюансы

За налоговиками осталось право проводить документальные проверки тех сумм БВ, расчет которых был сделан за счет ОЗ, сложившегося по операциям ( п. 200.11 НКУ):

• за периоды до 01.07.15 г., не подтвержденного документальными проверками;

• по приобретению товаров/услуг у плательщиков НДС-спецрежимников до 01.01.17 г.

Вот только теперь в п. 200.14 НКУ исчезло упоминание о том, что это должна быть именно документальная внеплановая выездная проверка перечисленных сумм БВ.

Кроме того, Законом № 1797 внесены дополнительные изменения в п. 200.11 НКУ.

Так, данный нормативно-правовой акт устанавливает срок проведения документальной проверки — в течение 60 календарных дней, следующих за предельным сроком подачи НДС-декларации с приложениями Д3 и Д4.

А в случае, если такая НДС-декларация подана по истечении предельного срока — за днем ее фактической подачи.

Обратите внимание! Под проверку должны попасть теперь и суммы БВ, расчет которых был сделан за счет ОЗ, сформированного по покупкам у спецрежимников до 01.01.17 г.

При этом решение о проведении документальной проверки должно быть принято не позднее истечения предельного срока проведения камеральной проверки.

И еще один нюанс. В случае занижения плательщиком НДС заявленной суммы БВ относительно суммы, определенной фискалами по результатам проверок, — контролеры уже не обязаны высылать НУР такому плательщику. С 01.01.17 г. данная норма исключена из п. 58.1 и п. 200.14 НКУ.

Обязанности Казначейства

Если раньше Казначейству для перечисления сумм БВ на текущий счет плательщика НДС необходимо был получить заключение от налоговиков, то теперь направлять такие суммы БВ в заданном плательщиком НДС русле Казначейство будет на основании данных, внесенных в Реестр ( п. 200.13 НКУ).

Так, в течение 5 операционных дней с даты, когда суммы, заявленные к БВ, получат статус согласованных и такие данные появятся в Реестре заявлений на БВ, Казначейство обязано будет направить деньги в заданном плательщиком НДС направлении:

• либо перечислить сумму БВ с бюджетного счета на текущий счет плательщика НДС;

• либо на бюджетные счета для перечисления в счет уплаты денежных обязательств или погашения налогового долга такого налогоплательщика по другим платежам, уплачиваемым в госбюджет.

Перенаправление согласованного БВ

Напомним: до 01.01.17 г. плательщик НДС, желающий изменить направление согласованного БВ, мог подать соответствующее заявление контролерам. Последние обязаны были удовлетворить просьбу плательщика НДС в течение 5 рабочих дней со дня получения такого заявления.

С момента вступления в силу Закона № 1797 налоговики должны будут лишь внести соответствующие данные в Реестр заявлений о возврате БВ не позднее следующего рабочего дня со дня получения такого заявления. Дальше дело за Казначейством.

Реорганизация плательщика НДС

Начиная с 01.01.17 г. сумма ОЗ, подлежащего зачислению в состав НК следующего отчетного периода плательщика НДС, реорганизуемого путем ( п. 198.7 НКУ):

• присоединения, слияния, преобразования, подлежит переносу в состав НК правопреемника в следующем периоде после подписания передаточного акта в соответствии с законодательством;

• разделения, выделения, подлежит переносу в состав НК правопреемника пропорционально полученной доле имущества согласно распределительному балансу в следующем периоде после подписания распределительного баланса в соответствии с законодательством.

Важно! Такой перенос осуществляется в случае, если сумма ОЗ, подлежащего зачислению в состав НК следующего отчетного (налогового) периода реорганизуемого плательщика, подтверждена документальной проверкой контролирующего органа.

Документы и сокращения Темы недели

Закон № 1797 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно улучшения инвестиционного климата в Украине» от 21.12.16 г. № 1797-VIII.

Перечень № 977-р — Перечень государств (территорий), которые соответствуют критериям, установленным подпунктом 39.2.1.2 подпункта 39.2.1 пункта 39.2 статьи 39 Налогового кодекса Украины (приложение к распоряжению КМУ от 16.09.15 г. № 977-р).

Перечень № 616 — Перечень товаров, имеющих биржевую котировку, и мировых товарных бирж для установления соответствия условий контролируемых операций принципу «вытянутой руки», утвержденный постановлением КМУ от 08.09.16 г. № 616.

Перечень № 143-р — Перечень оффшорных зон (приложение к распоряжению КМУ от 23.02.11 г. № 143-р).

КО — контролируемые операции.

НО — налоговые обязательства.

ТЦО — трансфертное ценообразование.

ОЗ — отрицательное значение.

НН — налоговая накладная.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

НУР — налоговое уведомление-решение.

ИНК — индивидуальная налоговая консультация.

ЕБИНК — Единая база индивидуальных налоговых консультаций.

ЕРНН — Единый реестр налоговых накладных.