Січнева накладна без коду УКТ ЗЕД

Почнемо із ситуації, коли постачальник зареєстрував податкову накладну за січень без коду УКТ ЗЕД.

Вимога щодо обов’язкового тотального «кодування» товарів/послуг у податковій накладній запрацювала з 1 січня 2017 року (нагадаємо: стосується вона тих податкових накладних, дата складання яких припадає на 2017 рік*). Та перенастроїти вчасно програмне забезпечення під це нововведення ДФСУ не встигла. Як наслідок багато хто з платників зіткнувся з тим, що Єдиний реєстр податкових накладних не пропускав на реєстрацію податкові накладні за січень з чотиризначним кодом УКТ ЗЕД або видавав помилку про те, що введений код неправильний. У результаті напевно хтось із вас або ваших постачальників зареєстрував податкову накладну взагалі без коду. Давайте розберемося, як тепер бути в цій ситуації.

* Детальніше про кодування товарів/послуг у податковій накладній ви можете дізнатися зі статті «Знаки… Вони всюди!», або Обираємо код для податкової накладної» // «БТ», 2017, № 3, с. 16.

Якщо йдеться про податкову накладну, яка видається покупцю, то без коду УКТ ЗЕД / коду послуги податкову накладну краще не залишати. Адже коди товарів/послуг є обов’язковим реквізитом податкової накладної (п.п. «і» п. 201.1 ПКУ). А отже, покупець ризикує своїм податковим кредитом.

Та й у самого постачальника можуть бути неприємності. Адже покупець у цьому випадку має право подати на постачальника скаргу (додаток Д8 до ПДВ-декларації). Тоді продавцю можуть загрожувати перевірка (п. 201.10 і п.п. 78.1.9 ПКУ) та штраф на підставі п. 1201.3 ПКУ. Звільнення від цього штрафу на 2017 рік, передбачене п. 351 підрозд. 2 розд. XX ПКУ, діє тільки у разі допущення помилок у коді УКТ ЗЕД або коді послуг. А от у разі відсутності цього коду, вважаємо, ця «поблажка» не діятиме.

Отже, ситуацію краще владнати одразу. Тим більше що зробити це зовсім не складно. Для цього потрібно скласти «виправляючий» розрахунок коригування до податкової накладної. Складається такий розрахунок коригування датою виявлення помилки.

У заголовній частині такого розрахунку коригування повторюються усі реквізити «помилкової» податкової накладної.

У розділі Б табличної частини розрахунку коригування:

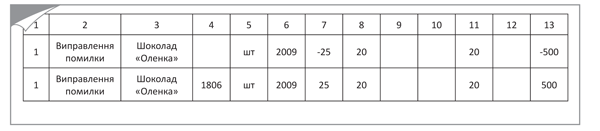

• одним рядком дублюємо з «помилкової» податкової накладної неправильний запис — без коду УКТ ЗЕД (зі знаком «мінус» у гр. 7 «зміна кількості, об’єму, обсягу (-) (+)» розділу Б);

• другим рядком наводимо правильний запис — із зазначенням у ньому коду УКТ ЗЕД (з тими ж сумами кількості (знак «+»), ціни та об’єму без ПДВ товару (послуги)).

Аналогічно слід чинити й у разі, якщо в податковій накладній помилково зазначили неправильний код УКТ ЗЕД.

Наведемо приклад, як буде заповнено табличну частину розділу Б «виправляючого» розрахунку коригування (див. рис. 1).

Рис. 1. Додаємо код УКТ ЗЕД за допомогою розрахунку коригування

Оскільки такий розрахунок коригування не змінює суму компенсації (є «нульовим»), реєструє його сам продавець.

Такий «нульовий» розрахунок коригування ані покупець, ані продавець у декларації та додатку Д1 не відображають (роз’яснення в категорії 101.20 ЗІР ДФСУ).

Тепер кілька слів скажемо про те, коли покупець має право показати податковий кредит за такою «виправленою» податковою накладною. Включити суму ПДВ до податкового кредиту покупець має право тільки після того, як постачальник складе «виправляючий» розрахунок коригування до податкової накладної та зареєструє його в Єдиному реєстрі податкових накладних (ст. 192 ПКУ). Визначаючи період, коли можна показати податковий кредит, керуємося правилом своєчасної/несвоєчасної реєстрації.

Якщо розрахунок коригування зареєстрований своєчасно, то відобразити податковий кредит за «виправленою» податковою накладною можна у місяці складання розрахунку коригування, якщо несвоєчасно — у місяці його реєстрації. Так, наприклад, якщо «виправляючий» розрахунок коригування буде складено 20 січня 2017 року і зареєстровано до 15 лютого 2016 року (включно), то покупець має право показати податковий кредит у декларації за січень.

Неправильний код УКТ ЗЕД

Хочемо звернути увагу на таку ситуацію: отримали аванс за один товар (у податковій накладній зазначили код УКТ ЗЕД). Фактично поставлено інший товар.

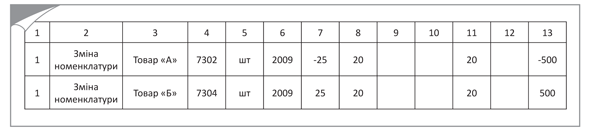

У цьому випадку як такої помилки в податковій накладній немає. Тут відбувається проста зміна номенклатури товарів. Тому в такій ситуації на дату постачання товарів слід скласти розрахунок коригування як на зміну номенклатури. У ньому необхідно навести з «мінусом» кількість товарів з неправильною номенклатурою і, відповідно, кодом УКТ ЗЕД та додати на їх заміну кількість фактично поставлених товарів з правильним кодом УКТ ЗЕД (див. рис. 2).

Реєструє такий розрахунок коригування продавець.

Рис. 2. Змінюємо код УКТ ЗЕД за допомогою розрахунку коригування

Зауважимо, що помилки в «авансовій» податковій накладній у цьому випадку як такої немає. Тому покупець має право показати податковий кредит у повній сумі одразу в періоді отримання зареєстрованої авансової податкової накладної (не чекаючи розрахунку коригування на зміну номенклатури).