Правила розрахунку

Правила стягнення плати за землю у 2017 році практично не було змінено порівняно з минулим роком. Тобто, як і у 2016 році, плату за землю суб’єкти господарювання (землевласники й орендарі) будуть сплачувати у двох формах:

• земельного податку (п.п. 14.1.72 ПКУ);

• орендної плати за земельні ділянки державної та комунальної власності (далі — орендна плата) (п.п. 14.1.136, ст. 288 ПКУ).

Сьогодні ми зосередимось на правилах сплати земельного податку, а про орендну плату читайте в наступних номерах.

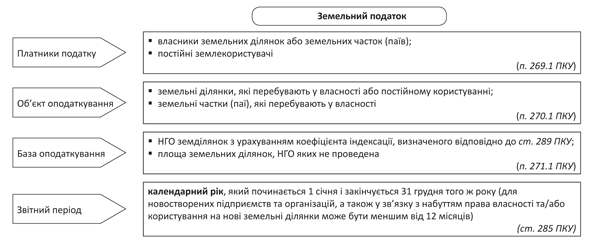

Коротко нагадаємо основні постулати стягнення земельного податку (див. рис. 1).

Рис. 1. Основні постулати земельного податку

Звертаємо увагу! Якщо ви є власником чи постійним користувачем землі, то це не означає, що ви обов’язково будете сплачувати земельний податок. Річ у тім, що деякі землевласники звільняються від сплати цього податку. До числа цих щасливчиків віднесено:

1) бюджетні організації та деякі неприбуткові організації. Перелік таких організацій наведено у ст. 282 ПКУ;

2) єдиноподатників груп 1 — 3, які використовують земельні ділянки у своїй госпдіяльності.

Увага! На наш погляд, таке звільнення поширюється на всі земельні ділянки, які єдиноподатники груп 1 — 3 (як фізична, так і юридична особа) використовують у своїй госпдіяльності, у тому числі передані в оренду.

Фіскали висувають додаткові вимоги для такого звільнення.

Від юросіб вони вимагають, щоб надання в оренду нерухомого майна було основним або одним із видів діяльності юридичної особи — платника єдиного податку групи 3. Право власності або користування земельною ділянкою було оформлено на юрособу, яка є власником будівель, споруд (їх частин), розташованих на такій земельній ділянці. При цьому надання в оренду нерухомого майна має здійснюватись на підставі укладеного відповідно до законодавства цивільно-правового договору (підкатегорія 112.01 ЗІР ДФСУ).

Фізособам — платникам єдиного податку вони надають шанс не сплачувати земподаток, якщо право власності на земділянку оформлене на фізичну особу — підприємця (підкатегорія 112.01 ЗІР ДФСУ);

3) платників єдиного податку групи 4, які використовують землю для ведення сільгосптоваровиробництва (п.п. 4 п. 297.1 ПКУ);

4) фізичних осіб, які здають в оренду землю платнику єдиного податку групи 4 (п. 281.3 ПКУ). Це підтверджують і контролери у підкатегорія 112.01 ЗІР ДФСУ;

5) суб’єктів господарювання за земельні ділянки, які розташовані на тимчасово окупованій території та/або території населених пунктів, що розташовані на лінії зіткнення (п. 38.7 підрозд. 10 розд. ХХ ПКУ). Таке звільнення вони отримують у період з 14.04.14 р. до 31 грудня року, в якому буде завершено антитерористичну операцію*.

* Якщо суб’єкт господарювання нараховував та сплачував земподаток за період проведення антитерористичної операції, суми плати за землю вважаються надміру сплаченими грошовими зобов’язаннями та підлягають поверненню. Щоб повернути гроші, вам потрібно подати уточнюючу декларацію за цей період і заяву на повернення коштів.

Розрахунок земельного податку

Механізм розрахунку земельного податку залежить від того, чи проведено НГО землі. Так, якщо:

• НГО земель проведена, то розмір податку розраховується як добуток площі земельної ділянки (у га), грошової оцінки одиниці площі, проіндексованої станом на початок року (у грн.), та ставки податку (у %);

• НГО земель не проведена, — як добуток площі (у кв. м або га) та ставки (у грн. за 1 кв. м або га). При цьому ставка податку визначається на підставі НГО одиниці площі ріллі по області.

З цього випливає: для того щоб розрахувати земельний податок, землевласнику чи землекористувачу потрібно мати вихідні дані для розрахунку.

Площа земельної ділянки. Такі відомості ви можете дізнатися із правовстановлюючих документів на землю (держаних актів на право власності, витягів з реєстру речових прав, договору купівлі-продажу, міни, дарування, успадкування чи довідки (витягу) про розмір НГО земельної ділянки тощо).

Розмір НГО вашої земельної ділянки. Ці дані можна знайти у довідці (витягу) про розмір НГО земельної ділянки. Таку довідку підприємство може отримати у місцевому органі Державного агентства земельних ресурсів України або через електронний сервіс Державного земельного кадастру (http://e-gov.dzk.gov.ua/).

Звертаємо увагу! Підприємство має обов’язково отримувати довідку з розміром НГО тільки на початку використання земельної ділянки, а також кожного разу, коли відбувається перегляд НГО такої землі. Таку довідку ви подаєте разом з декларацією при першому її поданні (фактичному початку роботи) та при кожній зміні НГО землі. Кожного року цю довідку подавати не потрібно (категорія 112.05 ЗІР ДФСУ). Однак іноді місцеві податківці наполягають саме на щорічному її поданні.

Водночас ви можете подавати контролерам як оригінал довідки (витягу) про розмір НГО, так і її копію, оскільки в ПКУ жодних вимог до статусу такого документа не передбачено. З цим погоджуються і контролери у категорії 112.05 ЗІР ДФСУ.

Отримувати таку довідку можна і частіше. Наприклад, при кожному розрахунку земельного податку, тобто кожного року при поданні декларації на наступний рік. У такому випадку вам не потрібно самостійно індексувати НГО. Річ у тім, що у довідці з НГО мають бути враховані усі коефіцієнти індексації, на які слід проіндексувати «базову» НГО.

Якщо ви отримали довідку до початку року, за який звітуєте, або взагалі не отримували довідку з моменту встановлення НГО на земельну ділянку, то вам слід проіндексувати НГО самостійно.

Правила проведення такої індексації прописано у п. 289.2 ПКУ. Відповідно до норм цього пункту розмір коефіцієнта індексації НГО земель, на який індексується НГО сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення станом на 1 січня поточного року визначається Держагенством земресурсів.

Коефіцієнт індексації за відповідний рік розраховується на сьогодні за формулою:

Кі = I : 100,

де I — індекс споживчих цін за попередній рік.

При цьому слід пам’ятати, що з початку 2017 року змінився алгоритм розрахунку коефіцієнта індексації. Так, відтепер у разі якщо індекс споживчих цін перевищує 115 %, такий індекс застосовується із значенням 115. Раніше таких обмежень не було.

Увага! Розрахований коефіцієнт застосовується, як і раніше, кумулятивно залежно від дати проведення НГО. Розмір цих коефіцієнтів Держгеокадастр довів листом від 12.01.17 р. № 22-28-0.22-443/2-17 (їх розмір див. на с. 6).

Звернемо увагу лише на особливості застосування цих коефіцієнтів. Так, у 2015 році коефіцієнт індексації у розмірі 1,433 (розрахований із індексу інфляції за 2015 рік — 143,3 %) застосовується лише при індексації НГО НЕсільськогосподарських земель. Для сільськогосподарських угідь застосовується спеціальний коефіцієнт індексації за 2015 рік — 1,2 (п. 6 підрозд. 6 розд. ХХ ПКУ).

Також спеціальний коефіцієнт індексації слід застосовувати при індексації НГО за 2016 рік (п. 8 підрозд. 6 розд. ХХ ПКУ):

• для сільгоспугідь (ріллі, багаторічних насаджень, сіножатей, пасовищ та перелогів) коефіцієнт індексації складає 1, тобто НГО таких угідь за 2016 рік не індексується;

• для земель несільськогосподарського призначення застосовується коефіцієнт 1,06.

Отже, як і в минулому році, потрібно індексувати НГО на спеціальні індекси, визначені у підрозд. 6 розд. ХХ ПКУ, а не індекси споживчих цін за рік.

Ставка земельного податку. Земельний податок, як і сама плата за землю, є місцевим податком. А для них розмір податку визначають органи місцевого самоврядування, орієнтуючись на граничні межі, встановлені у ст. 273, 274 та 277 ПКУ (див. таблицю нижче).

Граничні ставки земельного податку

| Категорія земель | Граничний розмір ставок плати за землю на 2016 року | |

| для власників | для постійних користувачів(1) | |

| І. Земельних ділянок, НГО яких проведена (за 1 га) і які віднесені до: | ||

| 1) сільськогосподарських угідь (рілля, сіножаті, пасовища та багаторічні насадження) | не менше 0,3 % та не більше 1 % | не більше 12 % від НГО |

| 2) земель загального користування | не більше 1 % | |

| 3) інших видів земель (незалежно від місцезнаходження) | не більше 3 % від НГО | |

| 4) нелісових земель, які використовуються для потреб лісового господарства: | ||

| • як сільськогосподарські угіддя (рілля, сіножаті, пасовища та багаторічні насадження) | не більше 1 % від НГО | не більше 12 % від НГО |

| • як інші земельні ділянки | не більше 3 % від НГО | |

| ІІ. Земельні ділянки, НГО який не проведена (за 1 га) | ||

| 1) сільськогосподарських угідь (рілля, сіножаті, пасовища та багаторічні насадження) | не менше 0,3 % та більше 5 % НГО одиниці площі ріллі по АР Крим або по області | |

| не більше 5 % від НГО одиниці площі ріллі по АР Крим або по області | ||

| (1) Суб’єкти господарювання, у яких земельні ділянки перебувають у постійному користуванні (крім суб’єктів господарювання державної та комунальної форми власності). | ||

Якщо порівняти ставки земподатку 2017 року з минулорічними, то відбулися певні корективи (в таблиці нові ставки виділені н/ж шрифтом). Зміни не кардинальні ,але заслуговують на увагу.

До відома! Місцеві органи влади мали затверджувати розмір ставок податку з плати за землю до 25 грудня року, що передує звітному (п. 284.1 ПКУ). Водночас оскільки нові ставки з’явилися у ПКУ з початком 2017 року, то місцеві органи влади фізично не могли врахувати новий розмір цього податку. Тому може виявитися, що для окремих земель розмір податку встановлено у розмірі меншому, ніж граничні межі. Якщо так сталося, то місцеві органи мають переглянути розмір такої ставки.

Зробити це їм вдасться без проблем, оскільки у 2017 році до затвердження нових ставок податку на цей рік після початку нового бюджетного року всі рішення будуть легітимними (п. 4 розд. ІІ Закону України від 20.12.16 р. № 1791-VIII // «БТ», 2017, № 1-2, с. 27).

Тому щоб точно дізнатися розмір ставок на 2017 рік, які діють у вашій місцевості, зверніться за роз’ясненням до органів місцевого самоврядування.

Подання декларації

Платникам плати за землю (крім фізичних осіб*) надано право вибрати один із двох варіантів подання звітності:

* Фізособам суму податку нараховують податкові органи в податковому повідомленні-рішенні, що надсилається до 1 липня поточного року (п. 286.5 ПКУ), і сплачують вони її протягом 60 днів із дня вручення податкового повідомлення-рішення (п. 287.5 ПКУ).

1) подати декларацію на поточний рік. Це слід зробити не пізніше 20 лютого поточного року до відповідного органу ДФСУ за місцезнаходженням земельної ділянки. У ній зазначається річна сума податку з розбивкою на рівні частки за місяцями (п. 286.2 ПКУ);

2) замість однієї річної декларації на поточний рік можна щомісяця подавати звітну декларацію протягом 20 календарних днів місяця, що настає за звітним (п. 286.3 ПКУ).

Тобто як річну, так і першу місячну декларацію за січень (якщо вирішили звітувати щомісячно) у 2017 році потрібно подати не пізніше 20.02.17 р. Подання декларації на поточний рік звільняє платників плати за землю від обов’язку подання щомісячних декларацій, так само як і подання місячних декларацій звільняє від подання річної.

До відома! Якщо ви маєте кілька об’єктів оподаткування на території різних адміністративних одиниць (коди згідно з КОАТУУ різні), але які підконтрольні одному органу ДФС, то звітувати доведеться окремо (по кожному коду) в податкові органи за місцезнаходженням таких об’єктів (див. с. 45 цього номера).

Для звітування на 2017 рік слід використовувати декларацію з плати за землю, форма якої затверджена наказом Мінфіну від 16.06.15 р. № 560.

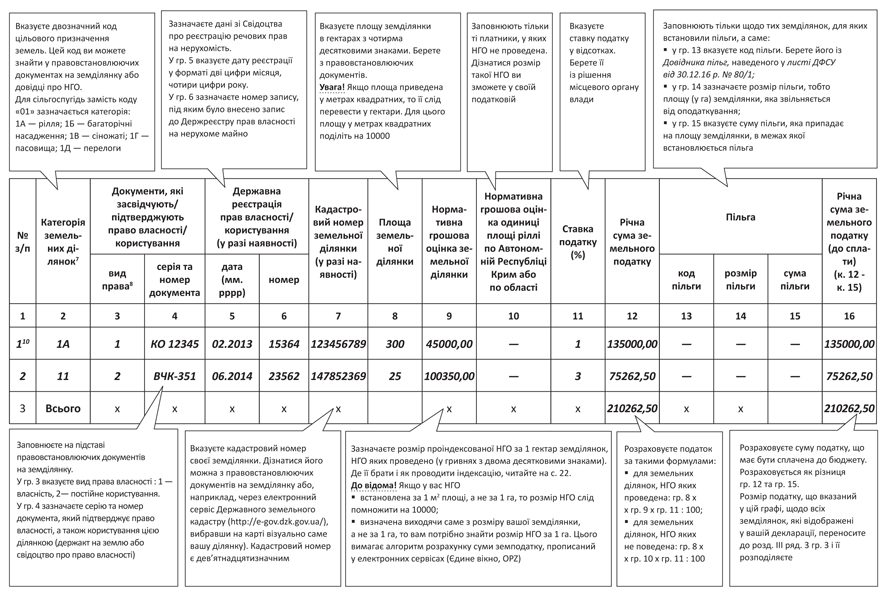

При цьому оскільки ви звітуєте із земельного податку, вам потрібно буде в шапці декларації поставити позначку «Х» у графі «земельний податок», а також заповнити розд. I (правила його заповнення див. на рис. 2 нижче) та розділ ІІІ. У розділі ІІІ зазначаються узагальнюючі дані щодо нарахованого земельного податку, а саме загальна сума земельного податку розподіляється в розрізі місяців.

Увага! Якщо ви є одночасно платником земельного податку та орендної плати, то вам доведеться подати дві окремі декларації в частині цих складових плати за землю (див. категорію 112.05 ЗІР ДФСУ). Справа в тім, що у одній декларації може бути розрахований податок тільки щодо однієї складової плати за землю.

Сплачуються податкові зобов’язання з плати за землю за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця (пп. 287.3 та 287.4 ПКУ).

Рис. 2. Правила заповнення розд. І декларації з плати за землю