Готуємо документи

Для того щоб оскаржити рішення «розблокувальної» Комісії, насамперед необхідно:

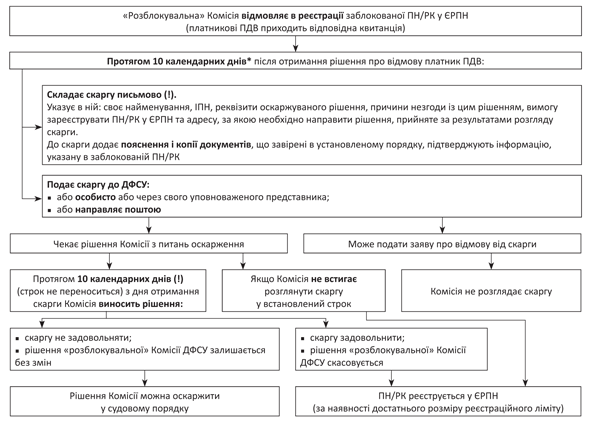

1. Скласти скаргу.

Увага! Скарга оформляється виключно в письмовій формі (п. 7 Порядку № 485*).

* Порядок розгляду скарг на рішення комісії Державної фіскальної служби про відмову у реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затверджений постановою Кабміну від 04.07.17 р. № 485.

У ній слід указати таку інформацію (п. 9 Порядку № 485):

• найменування або П. І. Б. платника податків, що подає скаргу, його податкову адресу;

• ІПН або серію (за наявності) і номер паспорта (для фізичних осіб — підприємців, які мають позначку в паспорті про право здійснювати будь-які платежі за серією (за наявності) і номером паспорта);

• реквізити оскаржуваного рішення «розблокувальної» Комісії ДФСУ;

• інформацію про причини незгоди платника ПДВ з рішенням цієї Комісії;

• відомості про оскарження рішення Комісії ДФСУ до суду (чи оскаржили ви це рішення раніше);

• вимоги платника ПДВ, що подає скаргу;

• адреса, за якою необхідно направити рішення, прийняте за результатами розгляду скарги.

До скарги можна додати пояснення і копії документів, завірені в установленому порядку, що підтверджують інформацію, указану в заблокованій ПН/РК.

Після цього її слід підписати. Це повинен зробити або особисто платник ПДВ, який її подає, або його уповноважений представник.

Важливо! Якщо скаргу підписує уповноважений представник, додайте до неї оригінал або належним чином завірену копію документа, що засвідчує повноваження такого представника.

2. Направити скаргу в ДФСУ.

Для цього у вас буде лише 10 календарних днів після отримання рішення про відмову в реєстрації ПН/РК (п. 5 Порядку № 485).

Зверніть увагу, що зазначений строк може бути продовжений. Але тільки з двох причин:

• якщо останній день такого строку припадає на вихідний або святковий день. Тоді останнім днем подання буде перший робочий день, наступний за вихідним або святковим днем;

• за правилами і на підставах, визначених п. 102.6 ПКУ. Тобто якщо в зазначений строк платник ПДВ не мав можливості подати скаргу, оскільки перебував за межами України, у місцях позбавлення волі, вважався без вісті зниклим тощо.

Способів подання скарги лише два (п. 7 Порядку № 485):

• особисто або через свого уповноваженого представника;

• поштою.

Увага! У день надходження скарги ДФСУ зобов’язана її зареєструвати. Відмовити в цьому платникові ПДВ ДФСУ не має права (п. 7 Порядку № 485).

Датою подання скарги стане:

• дата фактичного надходження скарги до ДФСУ (дата проставляння відповідної відмітки) — у разі подання скарги особисто;

• дата отримання поштою відправлення зі скаргою (зазначається в повідомленні про вручення поштового відправлення або на конверті) — у разі направлення скарги поштою;

• день проставляння відмітки про надходження скарги канцелярією ДФСУ — якщо на поштовому відправленні не виявиться необхідної дати.

Після цього залишається тільки чекати.

Дії ДФСУ

Для розгляду скарг буде створена окрема Комісія ДФСУ з питань розгляду скарг. Це буде колегіальний орган, у якому братиме участь ще й уповноважена особа Мінфіну.

Що ж вони робитимуть? Протягом 10 календарних днів з дня отримання скарги така Комісія повинна розглянути отриману від вас скаргу (п. 12 Порядку № 485).

Зверніть увагу, скарга може залишитися без розгляду тільки в одному випадку — коли до прийняття рішення Комісії ви подасте заяву про відмову від скарги (п. 14 Порядку № 485). Якщо такого документа ви не подавали — чекайте рішення.

Увага! Строк розгляду скарги не подовжується (п. п. 56.23.3 ПКУ). Якщо мотивоване рішення за скаргою вам не направлять протягом 10-денного строку, така скарга вважається повністю задоволеною на вашу користь з дня, наступного за останнім днем зазначеного строку (п. п. 56.23.4 ПКУ).

За результатами розгляду скарги Комісія (п. 13 і п. 18 Порядку № 485):

• або задовольнить скаргу і скасує рішення «розблокувальної» Комісії ДФСУ. Відповідно, ПН/РК буде зареєстрована у ЄРПН (якщо дозволить розмір реєстраційного ліміту);

• або залишить скаргу без задоволення, а рішення «розблокувальної» Комісії ДФСУ без змін. У такому разі рішення Комісії з питань розгляду скарг ви зможете оскаржити тільки в судовому порядку.

Після цього рішення, прийняте Комісією, буде зареєстроване в канцелярії ДФСУ і направлене вам за адресою, яку ви вказали в скарзі (п. 15 Порядку № 485).

Порядок адміністративного оскарження рішення про відмову в реєстрації ПН/РК у ЄРПН

* Діє «святкове» перенесення.