Початкові дані

Перш ніж заглибитися в деталі, нагадаємо, як покупцеві відобразити в ПДВ-обліку придбання послуг для пільгової діяльності.

Спочатку необхідно, щоб продавець послуг виписав ПН за «першою подією»* і зареєстрував такий документ у ЄРПН.

* Для послуг це ( п. 187.1 ПКУ):

• або дата зарахування коштів від покупця на поточний рахунок постачальника;

• або дата оформлення документа, що засвідчує факт постачання послуг (наприклад, акт наданих послуг).

Тільки після цього (після реєстрації ПН у ЄРПН) покупець:

• отримує право включити ПН на послуги в ПК ( абзац перший п. 198.6 ПКУ);

• нараховує ПЗ згідно з п. 198.5 ПКУ для того, щоб компенсувати сформований ПК за ПН на послуги.

Звертаємо увагу! Зі сказаного можна дійти одного дуже важливого висновку — нараховувати «компенсуючі» ПДВ-зобов’язання потрібно, тільки якщо:

• товар/послуга придбані з ПДВ. За «безПДВшною» купівлею (у неплатників ПДВ) покупець усе одно не зможе сформувати ПК («вхідного» ПДВ немає) (лист ДФСУ від 07.08.15 р. № 29163/7/99-99-19-03-02-17, від 12.01.17 р. № 599/7/99-99-15-03-02-17);

• у покупця виникло право на ПК (постачальник зареєстрував ПН у ЄРПН) (листи ДФСУ від 10.06.16 р. № 10065/5/99-99-15-03-02-16, від 23.05.16 р. № 11168/6/99-99-15-03-02-15). Інакше просто нічого буде компенсувати.

Зверніть увагу: за ситуації, коли в покупця «на руках» є ПН, зареєстрована в ЄРПН, проте він просто не хоче її включати в ПК звітного періоду (дотримуючи правила «365 календарних днів»), йому все одно доведеться нарахувати «компенсуючі» ПЗ.

Зробити це необхідно:

• виходячи з бази обкладення ПДВ, визначеної п. 189.1 ПКУ (для послуг — вартість їх придбання);

• скласти не пізніше за останній день звітного періоду зведену ПН і зареєструвати її в ЄРПН.

Тоді в ПДВ-декларації:

• ПН, отримана від постачальника, потрапить у ряд. 10.1 (якщо застосовувалася ставка ПДВ 20 %) або ряд. 10.2 (ставка ПДВ 7 %) з розшифровкою в додатку Д5;

• «компенсуюча» зведена ПН — у ряд. 4.1 (при використанні ставки ПДВ 20 %) або ряд. 4.2 (для ставки ПДВ 7 %) з деталізацією в тому ж додатку Д5.

А що ж робити, якщо постачальник виявив сумову помилку в ПН, яка потрапила у зведену ПН, і виправив її за допомогою РК?

Звичайно, у покупця теж буде помилка — у зведеній ПН. Її теж потрібно виправляти.

Адже якщо така неточність призвела до заниження ПК (як у цьому випадку), то і нараховані покупцем «компенсуючі» ПДВ-зобов’язання будуть занижені. А цього допускати не можна.

Так що ж робити? Пропонуємо два способи вирішення проблеми.

Варіант 1: «коригуючий»

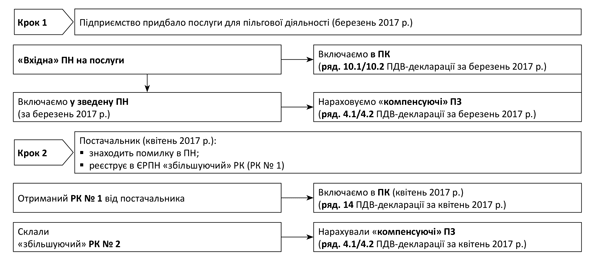

Якщо постачальник виявляє неточність у складеній ним ПН, п. 192.1 ПКУ пропонує йому тільки один спосіб вирішення проблеми — виписати виправляючий РК до такої ПН.

У нашому випадку продавець склав «збільшуючий» РК до ПН на послуги (назвемо його РК № 1) і самостійно зареєстрував його в ЄРПН ( п. 192.1 ПКУ).

Тільки після цього (коли РК потрапив у ЄРПН), покупець може збільшити ПК ( п.п. 192.1.2 і п. 198.6 ПКУ):

• якщо РК зареєстрований у встановлені строки — у періоді складання такого документа (у нашому випадку — квітень 2017 року);

• якщо РК зареєстрований із запізненням — у періоді його реєстрації в ЄРПН.

При цьому сума коригування потрапить у ряд. 14 ПДВ-декларації відповідного звітного періоду з детальною розшифровкою в додатку Д1.

Що ж, ПК збільшили, тепер справа за «компенсуючими» ПЗ. Їх теж потрібно відкоригувати.

Найпростіший шлях — скласти ще одну (окрему) «компенсуючу» ПН. Але з його реалізацією виникають проблеми:

• деякі бухгалтерські програми виключають можливість оформляти ПН такого виду (хоч вони і передбачені п. 11 Порядку № 1307);

• формально, у зведені ПН можна вносити номери і дати виключно ПН ( п.п. 1 п. 16 Порядку № 1307). РК при цьому не згадуються.

Тому краще йти шляхом коригування.

Нагадаємо: якщо до «вхідної» ПН на купівлю товарів/послуг для неоподатковуваної діяльності постачальник склав РК, то у зведеній ПН таку операцію можна відобразити двома способами:

• згорнути показники ПН і виправляючого її РК* — якщо зведена ПН, до якої ввійдуть такі документи, ще не складена. Незалежно від того, один або кілька разів на місяць ви складаєте такі ПН;

* Увага! Такий же підхід використовують при оформленні зведених ПН на ритмічні й безперервні постачання. Наприклад, якщо в межах «зведеного» періоду відбувається повернення товарів/передоплати, зміна ціни і т. ін.

• через РК (як того вимагає п. 192.1 ПКУ) — якщо ПН уже потрапила у зведену ПН.

На жаль, у нашому випадку перший варіант не підходить. Тобто (раз зведена ПН уже складена) без РК до зведеної ПН не обійтися (категорія 101.15 ЗІР ДФСУ).

У табличній частині такого документа (назвемо його РК № 2):

• анулюйте рядок, у якому були вказані «помилкові» дані (внесіть їх зі знаком «-»);

• заповніть рядок нижче з правильними даними (номер рядка продублюйте).

Реєструвати такий «збільшуючий» РК у ЄРПН доведеться самому платнику ПДВ.

Попереджаємо: включати його у зведену ПН за квітень 2017 року не можна, оскільки ПН, до якої він складений, у такій зведеній ПН немає.

РК № 2 відображаємо в ПДВ-декларації за квітень 2017 року в ряд. 4.1 (якщо застосовували ставку ПДВ 20 %) або в ряд. 4.2 (якщо ставку ПДВ 7 %). І звичайно ж, деталізуємо суми коригування в додатку Д1.

Таким чином, збільшення ПК і «компенсуючих» ПДВ-зобов’язань урівноважать одне одного і не призведуть до додаткового нарахування ПЗ або «самоштрафу» (рис. 1).

Рис. 1. «Коригуючий» спосіб виправлення сумової помилки у зведеній ПН

Звичайно, деякі платники можуть засумніватися в такому підході. Адже продавець, допустивши помилку в ПН на послуги, «підвів під монастир» і покупця. Останній же, орієнтуючись на неправильно заповнену ПН:

• не лише безпідставно сформував ПК (за «помилковою» ПН);

• але і, як наслідок, занизив «компенсуючі» ПЗ.

Проте, на наш погляд, це не так. На момент отримання ПН на послуги покупець міг і зовсім не знати, що в отриманому документі є помилка. Тому скористався своїм правом на ПК і виконав свої обов’язки з нарахування ПЗ, точно дотримуючи вимог ПКУ.

Тобто йому не потрібно складати уточнюючий розрахунок до ПДВ-декларації за березень 2017 року. І тим більше нараховувати «самоштраф» у розмірі 3 % від суми заниження в ряд. 18.1 такого УР ( п. 50.1 ПКУ).

Але якщо ви ще вагаєтеся, пропонуємо розглянути ще один варіант рішення.

Варіант 2 — «роздільний»

Перш ніж перейти до суті цього методу, освіжимо в пам’яті деякі моменти.

1. Пункт 198.5 ПКУ зобов’язує платника ПДВ нарахувати «компенсуючі» ПЗ у двох випадках — якщо товари / послуги, необоротні активи:

• призначені для використання в пільгових, негосподарських або необ’єктних операціях (тобто в момент купівлі їх майбутнє вже обумовлене);

• починають використовуватися в пільгових, негосподарських або необ’єктних операціях (переходять у неоподатковувану сферу не відразу, а через якийсь час після їх купівлі).

2. Використати товари/послуги і необоротні активи в неоподатковуваній діяльності можна частково. При цьому виокремити частину, використану в пільговій діяльності, можна двома способами:

• за фізичними показниками — коли можна достовірно визначити ту частину товарів/послуг, яка використовується в неоподатковуваних операціях.

Наприклад, якщо придбали 500 кг паперу, з якого 200 кг списали на виробництво рекламної продукції (ставка ПДВ — 20 %), а 300 кг — на виробництво книжок (звільнена операція згідно з п.п. 197.1.25 ПКУ), то 3/5 «вхідного» ПДВ слід «компенсувати» нарахуванням ПЗ. Інші 2/5 «вхідного» ПДВ компенсувати не доведеться;

• за допомогою показника ЧВ — коли придбані товари/послуги одночасно використовуються як в оподатковуваних, так і в неоподатковуваних операціях і при цьому неможливо виокремити ту частину, яка стосується кожного виду операцій. Тоді чинності набуває п. 199.1 ПКУ. Але його ми сьогодні торкатися не будемо.

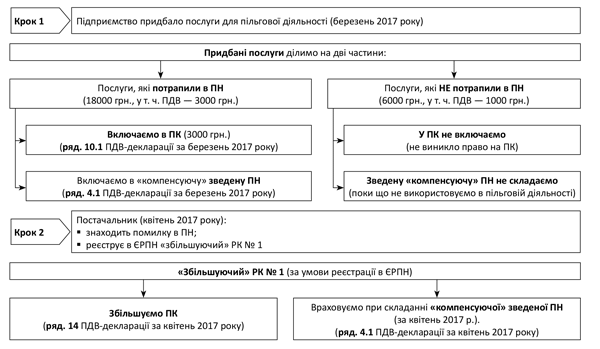

Як застосувати все сказане до нашої ситуації?

Пропонуємо розділити послуги, придбані для пільгової діяльності (причому виходячи з їх правильної вартості), на дві частини:

• частина послуг, яка потрапила в помилкову березневу ПН. Про використання таких послуг у пільговій діяльності покупець знав відразу (тобто в момент їх придбання);

• частина послуг, яку постачальник указав у «збільшуючому» РК. Використати такі послуги в неоподатковуваній діяльності покупець вирішив лише на дату отримання РК № 1.

Тоді виходить, що покупець правомірно:

а) включив ПН на послуги в ПК звітного періоду (вона зареєстрована в ЄРПН). Відповідно: нарахував «компенсуючі» ПЗ і виписав зведену ПН.

Причому нарахував такі ПДВ-зобов’язання тільки на ту частину «вхідного» ПДВ, яка була показана в ПН на послуги;

б) не відобразив у ПК решту «вхідного» ПДВ (зі «збільшуючого» РК), яка мала бути спочатку в ПН на послуги.

Оскільки, по-перше, вона ще не потрапила в ЄРПН (це станеться після реєстрації РК у ЄРПН). А по-друге, у покупця є можливість затримати цю знаменну подію на 365 календарних днів ( п. 198.6 ПКУ).

При цьому нараховувати «компенсуючі» ПЗ на частину «вхідного» ПДВ, що залишилася, в періоді складання ПН на послуги не потрібно:

• у покупця на той момент не виникло право на ПК. Компенсувати нічого;

• послуги ще не почали використовуватися в пільговій діяльності (тільки потурбуйтеся, щоб це підтверджувалося первинними документами).

Щойно постачальник оформить «збільшуючий» РК і зареєструє його в ЄРПН (у квітні 2017 року), можна сміливо нараховувати «компенсуючі» ПДВ-зобов’язання.

Причому такі ПЗ можна буде включити у зведену ПН за підсумками квітня 2017 року. Ось тільки заповнюючи такий документ:

• у номенклатурній гр. 2 вкажіть не номер і дату «збільшуючого» РК, а дату і номер ПН на послуги. Оскільки такий РК ми розглядаємо не як самостійний документ, а як частину березневої ПН на послуги;

• а в інші графи перенесіть дані з РК.

У ПДВ-декларації:

• «збільшуючий» РК потрапить у ряд. 14 ПДВ-декларації відповідного звітного періоду з детальною розшифровкою в додатку Д1;

• зведена ПН — або в ряд. 4.1 (якщо застосовувалася ставка ПДВ 20 %), або в ряд. 4.2 (якщо використали ставку ПДВ 7 %).

Але! Хочемо ще раз попередити: для того щоб використати такий метод, необхідно правильно оформити первинні документи. Вони повинні підтверджувати, що в неоподатковуваних операціях ви спершу почали використовувати ту частину послуг, яка була відображена в первісній ПН на послуги, а потім — послуги, які потрапили в «збільшуючий» РК.

Приклад. ТОВ «Зайчик» уклало договір на перевезення вантажів з ТОВ «Бігунок». Такий вантаж призначений для використання в пільговій діяльності.

За підсумками березня 2017 року перевізник склав акт наданих послуг, виписав ПН на суму 18000 грн. (у тому числі ПДВ — 3000 грн.) і зареєстрував її в ЄРПН.

Виявивши помилку у квітні 2017 року, він виписав РК до «помилкової» ПН на суму 6000 грн. (у тому числі ПДВ — 1000 грн.).

Як у такому разі може діяти замовник, використовуючи «розділовий» спосіб, покажемо на рис. 2.

Рис. 2. «Роздільний» спосіб виправлення сумової помилки у зведеній ПН

Документи і скорочення статті

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.