Исходные данные

Прежде чем углубиться в детали, напомним, как покупателю отразить в НДС-учете приобретение услуг для льготной деятельности.

Для начала необходимо, чтобы продавец услуг выписал НН по «первому событию»* и зарегистрировал такой документ в ЕРНН.

* Для услуг это ( п. 187.1 НКУ):

• либо дата зачисления средств от покупателя на текущий счет поставщика;

• либо дата оформления документа, удостоверяющего факт поставки услуг (например, акт предоставленных услуг).

Только после этого (после регистрации НН в ЕРНН) покупатель:

• получает право включить НН на услуги в НК ( абзац первый п. 198.6 НКУ);

• начисляет НО согласно п. 198.5 НКУ для того, чтобы компенсировать сформированный НК по НН на услуги.

Обращаем внимание! Из сказанного можно сделать один очень важный вывод — начислять «компенсирующие» НДС-обязательства нужно, только если:

• товар/услуга приобретены с НДС. По «безНДСной» покупке (у неплательщиков НДС) покупатель все равно не сможет сформировать НК («входного» НДС нет) ( письмо ГФСУ от 07.08.15 г. № 29163/7/99-99-19-03-02-17, от 12.01.17 г. № 599/7/99-99-15-03-02-17);

• у покупателя возникло право на НК (поставщик зарегистрировал НН в ЕРНН) ( письма ГФСУ от 10.06.16 г. № 10065/5/99-99-15-03-02-16, от 23.05.16 г. № 11168/6/99-99-15-03-02-15). Иначе просто нечего будет компенсировать.

Заметьте: в ситуации, когда у покупателя «на руках» есть НН, зарегистрированная в ЕРНН, однако он просто не хочет ее включать в НК отчетного периода (следуя правилу «365 календарных дней»), ему все равно придется начислить «компенсирующие» НО.

Сделать это необходимо:

• исходя из базы обложения НДС, определенной п. 189.1 НКУ (для услуг — это стоимость их приобретения);

• составить не позднее последнего дня отчетного периода сводную НН и зарегистрировать ее в ЕРНН.

Тогда в НДС-декларации:

• НН, полученная от поставщика, попадет в стр. 10.1 (если применялась ставка НДС 20 %) или стр. 10.2 (ставка НДС — 7 %) с расшифровкой в приложении Д5;

• «компенсирующая» сводная НН — в стр. 4.1 (при использовании ставки НДС 20 %) или стр. 4.2 (для ставки НДС 7 %) с детализацией в том же приложении Д5.

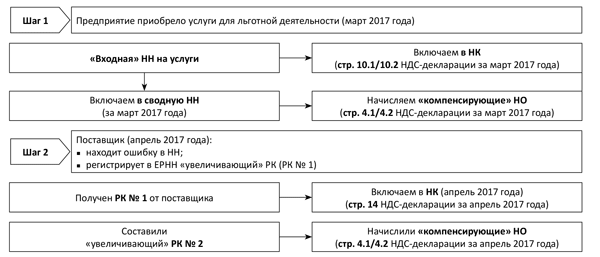

А что же делать, если поставщик обнаружил суммовую ошибку в НН, которая попала в сводную НН, и исправил ее с помощью РК?

Конечно, у покупателя тоже будет ошибка — в сводной НН. Ее также нужно исправлять.

Ведь если такая неточность привела к занижению НК (как в рассматриваемом случае), то и начисленные покупателем «компенсирующие» НДС-обязательства будут занижены. А этого допускать нельзя.

Так что же делать? Предлагаем два способа решения проблемы.

Вариант 1: «корректировочный»

Если поставщик обнаруживает неточность в составленной им НН, п. 192.1 НКУ предлагает ему только один способ решения проблемы — выписать исправляющий РК к такой НН.

В нашем случае продавец составил «увеличивающий» РК к НН на услуги (назовем его РК № 1). И самостоятельно зарегистрировал его в ЕРНН ( п. 192.1 НКУ).

Только после этого (когда РК попал в ЕРНН) покупатель может увеличить НК ( п.п. 192.1.2 и п. 198.6 НКУ):

• если РК зарегистрирован в установленные сроки — в периоде составления такого документа (в нашем случае — апрель 2017 года);

• если РК зарегистрирован с опозданием — в периоде его регистрации в ЕРНН.

При этом сумма корректировки попадет в стр. 14 НДС-декларации соответствующего отчетного периода с детальной расшифровкой в приложении Д1.

Что ж, НК увеличили, теперь дело за «компенсирующими» НО. Их тоже нужно откорректировать.

Самый простой путь — составить еще одну (отдельную) «компенсирующую» НН. Но с его реализацией возникают проблемы:

• некоторые бухгалтерские программы исключают возможность оформлять НН такого вида (хоть они и предусмотрены п. 11 Порядка № 1307);

• формально в сводные НН можно вносить номера и даты исключительно НН ( п.п. 1 п. 16 Порядка № 1307). РК при этом не упоминаются.

Поэтому лучше идти по пути корректировки.

Напомним: если к «входящей» НН на покупку товаров/услуг для необлагаемой деятельности поставщик составил РК, то в сводной НН такую операцию можно отразить двумя способами:

• свернуть показатели НН и исправляющего ее РК** — если сводная НН, в которую войдут такие документы, еще не составлена. Независимо от того, один или несколько раз в месяц вы составляете такие НН;

** Внимание! Такой же подход используют при оформлении сводных НН на ритмичные и беспрерывные поставки. Например, если в рамках «сводного» периода происходит возврат товаров/предоплаты, изменение цены и т. д.

• через РК (как того требует п. 192.1 НКУ) — если НН уже попала в сводную НН.

К сожалению, в нашем случае первый вариант не подходит. А значит (раз сводная НН уже составлена), без РК к сводной НН не обойтись (категория 101.15 ЗІР ГФСУ).

В табличной части такого документа (назовем его РК № 2):

• аннулируйте строку, в которой были указаны «ошибочные» данные (внесите их со знаком «-»);

• заполните строку ниже с правильными данными (номер строки продублируйте).

Регистрировать такой «увеличивающий» РК в ЕРНН предстоит самому плательщику НДС.

Предупреждаем: включать его в сводную НН за апрель 2017 года нельзя, так как НН, к которой он составлен, в такой сводной НН нет.

РК № 2 отражаем в НДС-декларации за апрель 2017 года в стр. 4.1 (если применяли ставку НДС 20 %) или в стр. 4.2 (если ставку НДС 7 %). И, конечно же, детализируем суммы корректировки в приложении Д1.

Таким образом, увеличение НК и «компенсирующих» НДС-обязательств уравновесят друг друга и не приведут к дополнительному начислению НО или «самоштрафу» (рис. 1).

Рис. 1. «Корректировочный» способ исправления суммовой ошибки в сводной НН

Конечно, некоторые плательщики могут засомневаться в таком подходе. Ведь продавец, допустив ошибку в НН на услуги, «подвел под монастырь» и покупателя. Последний же, ориентируясь на неправильно заполненную НН:

• не только безосновательно сформировал НК (по «ошибочной» НН);

• но и, как следствие, занизил «компенсирующие» НО.

Однако, на наш взгляд, это не так. На момент получения НН на услуги покупатель мог и вовсе не знать, что в полученном документе есть ошибка. Поэтому воспользовался своим правом на НК и выполнил свои обязанности по начислению НО точно следуя требованиям НКУ.

А значит, ему не нужно составлять уточняющий расчет к НДС-декларации за март 2017 года. И тем более начислять «самоштраф» в размере 3 % от суммы занижения в стр. 18.1 такого УР (п. 50.1 НКУ).

Но если вы пока колеблетесь, предлагаем рассмотреть еще один вариант решения.

Вариант 2 — «разделительный»

Прежде чем перейти к сути этого метода, освежим в памяти некоторые моменты.

1. Пункт 198.5 НКУ обязывает плательщика НДС начислить «компенсирующие» НО в двух случаях — если товары/услуги, необоротные активы:

• предназначены для использования в льготных, нехозяйственных или необъектных операциях (т. е. в момент покупки их будущее уже предопределено);

• начинают использоваться в льготных, нехозяйственных или необъектных операциях (переходят в необлагаемую сферу не сразу, а через какое-то время после их покупки).

2. Использовать товары/услуги и необоротные активы в необлагаемой деятельности можно частично. При этом выделить часть, использованную в льготной деятельности, можно двумя способами:

• по физическим показателям — когда можно достоверно определить ту часть товаров/услуг, которая используется в необлагаемых операциях.

Например, если приобрели 500 кг бумаги, из которой 200 кг списали на производство рекламной продукции (ставка НДС — 20 %), а 300 кг — на производство книжек (освобожденная операция согласно п.п. 197.1.25 НКУ), то 3/5 «входящего» НДС следует «компенсировать» начислением НО. Остальные 2/5 «входящего» НДС компенсировать не придется;

• с помощью показателя ЧВ — когда приобретенные товары/услуги одновременно используются как в налогооблагаемых операциях, так и в необлагаемых операциях и при этом невозможно выделить ту часть, которая касается каждого вида операций. Тогда в силу вступает п. 199.1 НКУ. Но его мы сегодня касаться не будем.

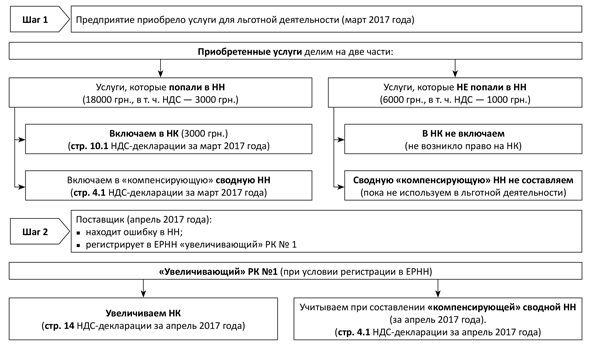

Как применить все сказанное к нашей ситуации?

Предлагаем разделить услуги, приобретенные для льготной деятельности (причем исходя из их правильной стоимости), на две части:

• часть услуг, которая попала в ошибочную мартовскую НН. Об использовании таких услуг в льготной деятельности покупатель знал сразу (т. е. в момент их приобретения);

• часть услуг, которую поставщик указал в «увеличивающем» РК. Использовать такие услуги в необлагаемой деятельности покупатель решил лишь на дату получения РК № 1.

Тогда выходит, что покупатель правомерно:

а) включил НН на услуги в НК отчетного периода (она зарегистрирована в ЕРНН). Соответственно: начислил «компенсирующие» НО и выписал сводную НН.

Причем начислил такие НДС-обязательства только на ту часть «входного» НДС, которая была показана в НН на услуги;

б) не отразил в НК оставшуюся часть «входного» НДС (из «увеличивающего» РК), которая должна была быть изначально в НН на услуги.

Поскольку, во-первых, она еще не попала в ЕРНН (это произойдет после регистрации РК в ЕРНН). А во-вторых, у покупателя есть возможность задержать это знаменательное событие на 365 календарных дней ( п. 198.6 НКУ).

При этом начислять «компенсирующие» НО на оставшуюся часть «входного» НДС в периоде составления НН на услуги не нужно:

• у покупателя на тот момент не возникло право на НК. Компенсировать нечего;

• услуги еще не начали использоваться в льготной деятельности (только позаботьтесь, чтобы это подтверждалось первичными документами).

Как только поставщик оформит «увеличивающий» РК и зарегистрирует его в ЕРНН (в апреле 2017 года), можно смело начислять «компенсирующие» НДС-обязательства.

Причем такие НО можно будет включить в сводную НН по итогам апреля 2017 года. Вот только заполняя такой документ:

• в «номенклатурной» гр. 2 укажите не номер и дату «увеличивающего» РК, а дату и номер НН на услуги, так как такой РК мы рассматриваем не как самостоятельный документ, а как часть мартовской НН на услуги;

• а в остальные графы перенесите данные из РК.

В НДС-декларации:

• «увеличивающий» РК попадет в стр. 14 НДС-декларации соответствующего отчетного периода с детальной расшифровкой в приложении Д1;

• сводная НН — либо в стр. 4.1 (если применялась ставка НДС 20 %), либо в стр. 4.2 (если использовали ставку НДС 7 %).

Но! Хотим еще раз предупредить: для того, чтобы использовать такой метод, необходимо правильно оформить первичные документы. Они должны подтверждать, что в необлагаемых операциях вы сперва начали использовать ту часть услуг, которые были отражены в первоначальной НН на услуги, а затем — услуги, которые попали в «увеличивающий» РК.

Пример. ООО «Зайчик» заключило договор на перевозку грузов с ООО «Бегунок». Такой груз предназначен для использования в льготной деятельности.

По итогам марта 2017 года перевозчик составил акт предоставленных услуг, выписал НН на сумму 18000 грн. (в том числе НДС — 3000 грн.) и зарегистрировал ее в ЕРНН.

Обнаружив ошибку в апреле 2017 года, он выписал РК к «ошибочной» НН на сумму 6000 грн. (в том числе НДС — 1000 грн.).

Как в таком случае может поступить заказчик, используя «разделительный» способ, покажем на рис. 2.

Рис. 2. «Разделительный» способ исправления суммовой ошибки в сводной НН

Документы и сокращения статьи

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.