Основні правила компенсації

Компенсувати втрату доходів працівникові ви повинні тоді, коли затримуєте виплату заробітної плати на один і більше календарних місяців. Тобто розраховувати і нараховувати компенсацію зобов’язані тільки ті роботодавці, які несвоєчасно платять зарплату своїм працівникам.

Зверніть увагу! Не підлягають компенсації доходи, які: нараховані в натуральній формі; мають разовий характер; своєчасно не отримані з вини самого працівника.

Не нараховують компенсацію і в тому випадку, якщо в місяці виплати заборгованості за зарплатою індекс споживчих цін наростаючим підсумком не перевищив 100 %.

Для розрахунку суми компенсації (К) застосовуйте таку формулу:

К = ЗПчист х (Iі х Iі + 1 х … х In х 100 - 100) : 100,

де ЗПчист — виплачувана «чиста» заробітна плата, не виплачена в строк не з вини працівника;

Iі — індекс інфляції місяця, наступного за місяцем нарахування зарплати (коефіцієнт);

In — індекс інфляції місяця перед місяцем виплати заборгованості (коефіцієнт). За квітень 2017 року він склав 100,9 % (коефіцієнт — 1,009).

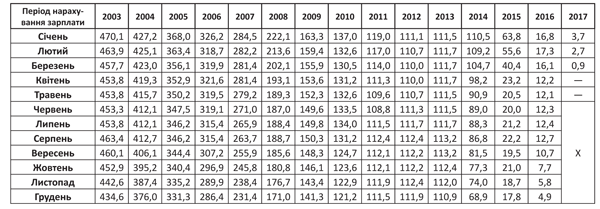

Щоб ви швидко розрахували суму компенсації, у таблиці нижче ми навели величини приросту індексів споживчих цін.

Як користуватися таблицею

1. На перетині рядка з назвою місяця нарахування зарплати і графи з відповідним роком знайдіть відсоток — це величина з формули (Iі х Iі + 1 х … х In х 100 - 100).

2. На цей відсоток помножте суму заборгованості за зарплатою, яку виплачуєте в травні 2017 року (показник ЗПчист), і поділіть на 100. Отримаєте суму компенсації (показник К), яку нараховуєте і виплачуєте в травні 2017 року.

Приклад

У травні 2017 року працівникові виплачують зарплату за грудень 2016 року в сумі 3059 грн. (сума на руки). Приріст індексу для розрахунку суми компенсації знаходите на перетині рядка «Грудень» і графи «2016» — це 4,9 %. Сума компенсації складе 149,89 грн. (3059 х 4,9 : 100).

Приріст індексу споживчих цін за період невиплати доходу, виплачуваного в травні 2017 року, %