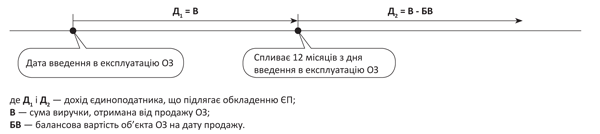

Визначаємо дохід від продажу

Юрособи-єдиноподатники розраховують дохід від продажу ОЗ відповідно до правил, прописаних у п. 292.2 ПКУ. Так, якщо об’єкт ОЗ проданий після його використання протягом 12 календарних місяців з дня введення в експлуатацію, то дохід визначається як різниця між сумою коштів, отриманою від продажу, і залишковою балансовою вартістю об’єкта, що склалася на дату продажу.

А якщо продаж відбувається до закінчення 12-місячного терміну, в дохід включається уся сума коштів, отримана від продажу.

Для наочності ці правила представимо на рисунку.

Порядок визначення доходу від продажу ОЗ платником ЄП-юрособою

Таким чином, для визначення результату продажу об’єкта ОЗ, який використовувався довше за рік, треба порівняти:

1) фактичну суму грошових коштів, отриманих від продажу об’єкта,

2) і залишкову балансову вартість цього об’єкта на дату продажу.

З визначенням першої величини запитань немає. А ось при визначенні залишкової вартості, що склалася на дату продажу, виникають запитання.

По-перше, за якими правилами визначати залишкову вартість?

По-друге, що вважати датою продажу основних засобів?

Під залишковою вартістю ОЗ п.п. 14.1.9 ПКУ розуміє різницю між їх первісною вартістю і сумою розрахованої амортизації відповідно до положень розд. III ПКУ.

Водночас це визначення сформульоване для цілей розд. III ПКУ (для платників податку на прибуток). Оскільки підприємства-єдиноподатники не нараховують амортизацію за правилами розд. III ПКУ, то залишкову вартість ОЗ вони можуть визначити тільки за даними бухобліку.

У бухобліку амортизація нараховується щомісячно (п. 29 П(С)БО 7 «Основні засоби»). А оскільки щоденне нарахування амортизації законодавчо не передбачене (за винятком виробничого методу), то на практиці балансову вартістю об’єкта ОЗ, що реалізується, визначають як залишкову вартість з урахуванням амортизації, нарахованої за місяць, в якому такий об’єкт вибув зі складу ОЗ.

Визначення терміна «дата продажу» в чинному законодавстві немає. Але якщо ми звернемося до пп. 14 — 17 МСБО 18 «Дохід», то побачимо, що операція може бути визнана продажем тільки тоді, коли:

• покупцеві передані істотні ризики, пов’язані з правом власності на товар;

• продавець не здійснює ефективний контроль за проданими товарами.

Істотні ризики стосовно володіння товаром, як правило, передаються одночасно з передачею юридичного права власності або з передачею у володіння покупця. Саме дата такої події, на наш погляд, і буде датою продажу. Виходячи з цього, балансову вартість ОЗ, що реалізуються, слід визначати на дату передачі ОЗ покупцеві у власність або у володіння.

А ось дохід єдиноподатник відобразить на дату надходження грошових коштів у касу або на розрахунковий рахунок (п. 292.2 ПКУ). Тобто у разі відвантаження покупцеві об’єкта до моменту отримання оплати єдиноподатник не відображає дохід до надходження оплати. А у разі отримання передоплати відображає дохід, хоча об’єкт може ще експлуатуватися до моменту відвантаження.

Зверніть увагу! Якщо об’єкт ОЗ, що реалізовується, відповідає критеріям з п. 1 розд. II П(С)БО 27 «Необоротні активи, утримувані для продажу, та припинена діяльність», то за бухобліковими правилами його слід заздалегідь перевести до складу необоротних активів, що утримуються для продажу. Причому застосовувати норми П(С)БО 27 і переводити об’єкт в запаси (Дт субрахунку 286) треба і у тому випадку, коли підприємство не планувало реалізацію об’єкта ОЗ, а причина для продажу виникла несподівано.

Після переведення ОЗ до складу необоротних активів, що утримуються для продажу, амортизація на такі активи не нараховується з місяця, що йде за місяцем вибуття об’єкта зі складу ОЗ (п. 6 розд. II П(С)БО 27).

Якщо утримувані для продажу об’єкти не реалізовані і продовжують значитися в обліку, то на дату балансу вони відображаються за найменшою з двох вартостей — балансовою вартістю або чистою вартістю реалізації (п. 9 розд. II П(С)БО 27).

На момент передачі таких активів покупцеві вони є вже оборотними активами. Виникає запитання: чи має право єдиноподатник виручку від їх продажу оподатковувати як виручку від продажу ОЗ?

На наш погляд, переведення об’єктів до категорії необоротних активів, що утримуються для продажу, здійснюване у бухобліку, не впливає на їх класифікацію як «основних засобів» для цілей п. 292.2 ПКУ. У цьому випадку визначальним є не те, на якому бухгалтерському рахунку вони обліковуються, а факт їх використання в госпдіяльності протягом року до моменту продажу (або до моменту ухвалення рішення про продаж) як ОЗ.

І декілька слів про підприємства-єдиноподатників групи 3, які ведуть спрощений бухоблік і складають спрощену фінзвітність за формами № 1-мс і № 2-мс. У Балансі за ф. № 1-мс немає місця для відображення інформації про необоротні активи, утримувані для продажу. Але це зовсім не означає, що підприємства, які ведуть спрощений бухоблік, не мають права застосовувати норми П(С)БО 27. Більше того, п. 10 розд. I П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва» зобов’язує єдиноподатників з метою складання фінзвітності визнавати доходи і витрати за П(С)БО, причому без будь-яких застережень щодо ведення спрощеного або повноцінного бухобліку такими підприємствами. А раз так, то підприємства, що ведуть спрощений бухоблік, теж повинні виконувати вимоги П(С)БО 27. Інша справа, що при використанні Спрощеного плану рахунків, затвердженого наказом Мінфіну від 19.04.01 р. № 186, переведення ОЗ, що реалізовуються, до складу необоротних активів, утримуваних для продажу, підприємства відображатимуть з використанням рахунка 26 «Готова продукція», на якому узагальнюється інформація у тому числі і про товари.

Закріпимо сказане на прикладі.

Приклад 1. Підприємство-єдиноподатник, що не є платником ПДВ, у червні 2017 року вирішило продати виробниче обладнання. За станом на 01.07.17 р. залишкова вартість обладнання склала 25000 грн., сума нарахованого зносу — 15000 грн. (первісна вартість— 40000 грн.). Договірна вартість обладнання — 35000 грн.

Обладнання продане у вересні 2017 року.

Дохід від продажу ОЗ, що підлягає обкладенню єдиним податком, складе 10000 грн. (35000 - 25000).

У бухобліку продаж обладнання буде відображений так, як це показано в табл. 1.

Таблиця 1. Облік продажу основних засобів

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| 1. Підготовлено обладнання до продажу: | |||

| • відображено переведення до складу необоротних активів, утримуваних для продажу | 286 | 104 | 25000 |

| • списано суму нарахованого зносу | 131 | 104 | 15000 |

| 2. Передано покупцеві обладнання | 377 | 712 | 35000 |

| 3. Списано балансову вартість проданого обладнання | 943 | 286 | 25000 |

| 4. Отримано оплату від покупця за обладнання | 311 | 377 | 35000 |

| 5. Віднесено на фінансовий результат: | |||

| • суму доходу від продажу обладнання | 712 | 791 | 35000 |

| • балансову вартість проданого обладнання | 791 | 943 | 25000 |

Визначаємо дохід при часткових оплатах

За домовленістю сторін оплата за об’єкт ОЗ може надходити продавцю-єдиноподатнику поетапно (частинами). У такому разі до складу доходу єдиноподатника включається:

• фактично отримана сума грошових коштів на дату її отримання, якщо об’єкт ОЗ використовувався платником менше 1 року;

• додатна різниця між отриманою сумою (частиною договірної вартості) і добутком залишкової вартості об’єкта та частки оплати, що надійшла, в загальній договірній сумі, якщо об’єкт використовувався платником більше року.

Такого ж підходу дотримуються і податківці (див. категорію 108.01.02 ЗІР ДФСУ).

Увага! З точки зору обкладення єдиним податком у випадку з частковими оплатами набагато вигідніше отримувати першу частину оплати після спливу річного періоду експлуатації об’єкта.

Приклад 2. Єдиноподатник — неплатник ПДВ уклав договір про продаж об’єкта ОЗ на суму 32000 грн. Оплата надходить частинами: в червні 2017 року — в сумі 8000 грн., у вересні 2017 року — 20000 грн., в грудні 2017 року — 4000 грн. Первісна вартість об’єкта складає 30000 грн., сума нарахованої амортизації на кінець червня 2017 року — 12000 грн. 30.06.17 р. об’єкт ОЗ переведений до складу необоротних активів, утримуваних для продажу.

Розрахунок бази обкладення єдиним податком наведемо в табл. 2.

Таблиця 2. Розрахунок бази обкладення єдиним податком при продажу ОЗ з частковими оплатами

| Місяць 2017 року | Балансова вартість об’єкта, грн. | Частина оплати, що надійшла, грн. | Частка оплати, що надійшла, в загальній сумі, % | База обкладення єдиним податком, грн. (гр. 3 - гр. 2 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| Червень | 18000 | 8000 | 25,0 | 3500 |

| Вересень | 18000 | 20000 | 62,5 | 8750 |

| Грудень | 18000 | 4000 | 12,5 | 1750 |

| Разом | Х | 32000 | 100 | 14000 |

У наведеному прикладі об’єкт ОЗ був переведений до складу необоротних активів, утримуваних для продажу, в червні 2017 року (після надходження першої частини виручки). У результаті база обкладення єдиним податком визначається виходячи з частки оплати, що надійшла в кожному місяці, і балансової вартості об’єкта на момент виведення із складу ОЗ (18000 грн.).

Передпродажне переведення ОЗ до складу необоротних активів, утримуваних для продажу, вигідне єдиноподатникам: нарахування амортизації припиняється, що приводить до зменшення бази обкладення єдиним податком (на суму амортизації, не нарахованої з дати переведення об’єкта на субрахунок 286 до дати його передачі покупцеві). Тому чим раніше підприємство виконає вимоги П(С)БО 27, тим меншу суму єдиного податку воно заплатить. Загальна база обкладення єдиним податком в розглянутому прикладі склала 14000 грн. (32000 - 18000).

Дооцінка ОЗ перед продажем

У практиці господарювання вартість ОЗ, за якою вони відображаються у бухобліку і фінзвітності, рідко відповідає їх реальній вартості. Тому для приведення залишкової вартості об’єктів ОЗ у відповідність з ринковою (справедливою) вартістю (а також для зменшення бази обкладення єдиним податком) підприємства проводять їх дооцінку.

Загальні правила проведення переоцінки у бухобліку встановлюють пп. 16 — 21 П(С)БО 7 і розд. 7 Методрекомендацій № 561 (ср. ). Згідно з цими правилами підприємство може переоцінювати об’єкт ОЗ, якщо його залишкова вартість істотно відрізняється від справедливої вартості на дату балансу.

Тобто переоцінка ОЗ можлива, якщо виконується вказана умова, але її проведення — справа добровільна. Тому відповідне рішення підприємство приймає самостійно. Підставою для переоцінки служить наказ керівника підприємства.

Водночас юрособи — платники єдиного податку групи 3 стоять дещо осібно в плані ведення бухобліку. Згідно з абз. 3 п. 44.2 ПКУ такі платники ведуть спрощений бухоблік доходів і витрат з метою обчислення об’єкта оподаткування за методикою, затвердженою ДФСУ.

Нагадаємо: спрощена система бухобліку і звітності передбачає складання фінзвітності за спеціальними формами № 1-мс і № 2-мс відповідно до П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва». Методика ведення спрощеного бухобліку прописана в п. 8 розд. I цього П(С)БО, і окрім іншого, полягає в тому, що суб’єкти малого підприємництва, які мають право на застосування спрощеного бухобліку доходів і витрат, можуть обліковувати необоротні активи тільки за первісною вартістю без урахування зменшення корисності і переоцінки до справедливої вартості.

Як бачимо, на юросіб-єдиноподатників, які ведуть спрощений бухоблік, не поширюються загальні правила проведення переоцінки, встановлені П(С)БО 7 і Методрекомендаціями № 561. Але незважаючи на це, ніщо не заважає їм провести переоцінку за цими правилами, оскільки прямої заборони на це в П(С)БО 25 немає.

Але щоб зробити це правильно, врахуйте декілька загальновстановлених вимог.

1. Переоцінка проводиться за умови істотної відмінності залишкової вартості об’єкта ОЗ від його справедливої вартості. Істотність окремих господарських операцій і об’єктів бухобліку визначається керівництвом підприємства, якщо інше не передбачене П(С)БО. Жодним П(С)БО поріг істотності для відображення переоцінки об’єктів ОЗ не встановлений. Значить, визначати такий поріг повинен керівник підприємства.

Кількісний критерій істотності відхилення залишкової вартості необоротних активів від їх справедливої вартості доцільно визначити в діапазоні до 10 % справедливої вартості активу (п.п. 2.20.1 Методрекомендацій щодо облікової політики підприємства, затверджених наказом Мінфіну від 27.06.13 р. № 635).

2. На дату проведення переоцінки в обов’язковому порядку здійснюється переоцінка усіх об’єктів групи ОЗ, до якої належить переоцінюваний об’єкт (п. 16 П(С)БО 7). Проводять її незалежно від того, наскільки залишкова вартість об’єктів відрізняється від їх справедливої вартості. При цьому групою ОЗ в такому випадку вважається сукупність об’єктів ОЗ, однотипних за технічними характеристиками, призначенням і умовами використання (п. 34 Методрекомендацій № 561). Вони перераховані в п. 5.1 П(С)БО 7.

3. Переоцінка проводиться на дату балансу, тобто на дату, на яку складений баланс підприємства. Зазвичай датою балансу є кінець останнього дня звітного періоду (п. 3 П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»).

Таким чином, проводити переоцінку можна тільки чотири рази на рік — на кінець останнього дня кварталу (31 березня, 30 червня, 30 вересня і 31 грудня), а не у будь-який день перед продажем. Якщо ж підприємство продає ОЗ в середині поточного кварталу, а на кінець попереднього кварталу переоцінки не було, очевидно, що дооцінити об’єкт, який продається, немає ніякої можливості.

4. Для переоцінки ОЗ знадобиться професійний оцінювач. Пов’язано це з тим, що переоцінка ОЗ для цілей бухобліку є одним з випадків обов’язкового проведення експертної оцінки (ст. 7 Закону про оцінку). Оцінка ж, виконана «несуб’єктами» оціночної діяльності, визнається недійсною (ст. 8 Закону про оцінку).

Тепер про те, як проведена переоцінка вплине на суму єдиного податку.

Ви пам’ятаєте, що з 01.01.17 р. переоцінки, проведені у бухобліку, в податковому обліку не відіграють ніякої ролі. Але стосується це платників податку на прибуток (високодохідників і малодохідників-«добровольців»).

Для юросіб-єдиноподатників ніяких винятків у частині переоцінок ПКУ не містить. Поняття залишкової вартості ОЗ з п.п. 14.1.9 ПКУ використовується тільки для цілей розд. III цього Кодексу. Єдиноподатники при визначенні залишкової вартості керуються П(С)БО.

З п. 4 П(С)БО 7 випливає, що залишкова вартість — це різниця між первісною (переоціненою) вартістю необоротного активу і сумою накопиченої амортизації (зносу). А переоцінена вартість, як ви розумієте, це ні що інше, як вартість необоротних активів після їх переоцінки.

Саме тому для цілей визначення єдиноподатного доходу при продажу об’єкта ОЗ підприємство має право використати його переоцінену вартість.

Переоцінену первісну вартість і суму зносу ОЗ визначають шляхом множення первісної вартості і зносу об’єкта ОЗ на індекс переоцінки (п. 17 П(С)БО 7).

Індекс переоцінки (Іп) визначають шляхом ділення справедливої вартості переоцінюваного об’єкта ОЗ (Вс) на його залишкову вартість (Вз):

Іп = Вс : Вз.

І ще один момент. У загальному випадку збільшення вартості ОЗ у зв’язку з їх дооцінкою відображають у бухобліку збільшенням капіталу в дооцінках (субрахунок 411) (п. 19 П(С)БО 7). При вибутті переоціненого об’єкта ОЗ перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості включають до складу нерозподіленого прибутку з одночасним зменшенням капіталу в дооцінках (Дт 411 — Кт 44). При цьому якщо у ОЗ, які продаються, були тільки дооцінки, то цю проводку роблять на ту ж суму, на яку раніше дооцінили об’єкт. А якщо, крім того, мали місце і уцінки, за кредитом рахунка 44 відображають різницю (суму, на яку дооцінка перевищує уцінку). На єдиноподатний дохід таке списання ніяк не вплине.

Порядок відображення в обліку переоцінки ОЗ розглянемо на прикладі.

Приклад 3. Первісна вартість комп’ютера складає 12000 грн., сума нарахованого зносу — 9000 грн., залишкова вартість — 3000 грн. (12000 - 9000), справедлива вартість комп’ютера — 4500 грн. Індекс переоцінки дорівнює 1,5 (4500 : 3000).

Переоцінена первісна вартість комп’ютера — 18000 грн. (12000 х 1,5), переоцінена сума зносу — 13500 грн. (9000 х 1,5).

У обліку підприємства ці операції відображають таким чином (див. табл. 3).

Таблиця 3. Переоцінка ОЗ

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| 1. Відображено дооцінку залишкової вартості об’єкта ОЗ (4500 - 3000) | 104 | 411 | 1500 |

| 2. Відображено дооцінку суми нарахованого зносу (13500 - 9000) | 104 | 131 | 4500 |

Після переоцінки залишкова балансова вартість комп’ютера складе 4500 грн. (18000 - 13500). Тому у разі продажу переоціненого комп’ютера платником єдиного податку база оподаткування визначатиметься як різниця між сумою отриманої виручки і цією величиною. Наприклад, якщо його продають за 4600 грн., то сума оподатковуваного доходу складе 100 грн. (4600 - 4500).

Продаж нижче оціночної вартості

Для юросіб-єдиноподатників нормами ПКУ не передбачено обов’язкової умови про продаж ОЗ за ціною не нижче їх оціночної вартості — говорять податківці (категорія 108.05 ЗІР ДФСУ).

Ми з ними повністю згодні. Але є одна особливість, яку доведеться врахувати юрособам, що є платниками ПДВ. База обкладення цим податком операцій з поставки необоротних активів не може бути нижче балансової (залишкової) вартості за даними бухобліку (п. 188.1 ПКУ).

Важливо! Для ПДВ-обліку беруть до уваги балансову вартість, що склалася станом на початок звітного (податкового) періоду, в якому здійснюється операція з продажу об’єкта. Причому таким періодом у єдиноподатника може бути не лише місяць, але і квартал.

Документи статті

Закон про оцінку — Закон України «Про оцінку майна, майнових прав і професійну оціночну діяльність в Україні» від 12.07.01 р. № 2658-III.

Методрекомендації № 561 — Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Мінфіну від 30.09.03 р. № 561.

ОЗ — основні засоби.