Определяем доход от продажи

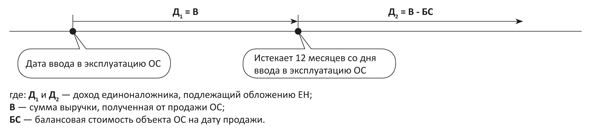

Юрлица-единоналожники рассчитывают доход от продажи ОС в соответствии с правилами, прописанными в п. 292.2 НКУ. Так, если объект ОС продан после его использования в течение 12 календарных месяцев со дня ввода в эксплуатацию, то доход определяется как разница между суммой средств, полученной от продажи, и остаточной балансовой стоимостью объекта, сложившейся на дату продажи.

А если продажа происходит до истечения 12-месячного срока, в доход включается вся сумма средств, полученная от продажи.

Для наглядности эти правила представим на рисунке.

Порядок определения дохода от продажи ОС плательщиком ЕН-юрлицом

Таким образом, для определения результата продажи объекта ОС, который использовался дольше года, нужно сопоставить:

1) фактическую сумму денежных средств, полученных от продажи объекта;

2) и остаточную балансовую стоимость данного объекта на дату продажи.

С определением первой величины вопросов нет. А вот при определении остаточной стоимости, сложившейся на дату продажи, возникают вопросы.

Во-первых, по каким правилам определять остаточную стоимость?

Во-вторых, что считать датой продажи основных средств?

Под остаточной стоимостью ОС п.п. 14.1.9 НКУ понимает разницу между их первоначальной стоимостью и суммой рассчитанной амортизации в соответствии с положениями разд. III НКУ.

В то же время это определение сформулировано для целей разд. III НКУ (для плательщиков налога на прибыль). Поскольку предприятия-единоналожники не начисляют амортизацию по правилам разд. III НКУ, то остаточную стоимость ОС они могут определить только по данным бухучета.

В бухучете амортизация начисляется ежемесячно (п. 29 П(С)БУ 7 «Основные средства»). А поскольку ежедневное начисление амортизации законодательно не предусмотрено (за исключением производственного метода), то на практике балансовую стоимость реализуемого объекта ОС определяют как остаточную стоимость с учетом амортизации, начисленной за месяц, в котором такой объект выбыл из состава ОС.

Определения термина «дата продажи» в действующем законодательстве нет. Но если мы обратимся к пп. 14 — 17 МСБУ 18 «Доход», то увидим, что операция может быть признана продажей только тогда, когда:

• покупателю переданы существенные риски, связанные с собственностью на товар;

• продавец не осуществляет эффективный контроль за проданными товарами.

Существенные риски касательно владения товаром, как правило, передаются одновременно с передачей юридического права собственности или с передачей во владение покупателя. Именно дата такого события, на наш взгляд, и будет являться датой продажи. Исходя из этого, балансовую стоимость реализуемых ОС следует определять на дату передачи ОС покупателю в собственность или во владение.

А вот доход единоналожник отразит на дату поступления денежных средств в кассу или на расчетный счет (п. 292.2 НКУ). То есть в случае отгрузки покупателю объекта до момента получения оплаты единоналожник не отражает доход до поступления оплаты. А в случае получения предоплаты отражает доход, хотя объект может еще эксплуатироваться до момента отгрузки.

Обратите внимание! Если реализуемый объект ОС соответствует критериям из п. 1 разд. II П(С)БУ 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность», то по бухучетным правилам его следует предварительно перевести в состав необоротных активов, удерживаемых для продажи. Причем применять нормы П(С)БУ 27 и переводить объект в запасы (Дт субсчета 286) нужно и в том случае, когда предприятие не планировало реализацию объекта ОС, а причина для продажи возникла внезапно.

После перевода ОС в состав необоротных активов, удерживаемых для продажи, амортизация на такие активы не начисляется с месяца, следующего за месяцем выбытия объекта из состава ОС (п. 6 разд. II П(С)БУ 27).

Если удерживаемые для продажи объекты не реализованы и продолжают числиться в учете, то на дату баланса они отражаются по наименьшей из двух стоимостей — балансовой стоимости или чистой стоимости реализации (п. 9 разд. II П(С)БУ 27).

На момент передачи таких активов покупателю они являются уже оборотными активами. Возникает вопрос: вправе ли единоналожник выручку от их продажи облагать как выручку от продажи ОС?

На наш взгляд, перевод объектов в категорию необоротных активов, удерживаемых для продажи, осуществляемый в бухучете, не влияет на их классификацию как «основных средств» для целей п. 292.2 НКУ. В данном случае определяющим является не то, на каком бухгалтерском счете они учитываются, а факт их использования в хоздеятельности в течение года до момента продажи (либо до момента принятия решения о продаже) в качестве ОС.

И несколько слов о предприятиях-единоналожниках группы 3, которые ведут упрощенный бухучет и составляют упрощенную финотчетность по формам № 1-мс и № 2-мс. В Балансе по ф. № 1-мс нет места для отражения информации о необоротных активах, удерживаемых для продажи. Но это вовсе не значит, что предприятия, которые ведут упрощенный бухучет, не вправе применять нормы П(С)БУ 27. Более того, п. 10 разд. I П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства» обязывает единоналожников с целью составления финотчетности признавать доходы и расходы по П(С)БУ, причем без каких-либо оговорок насчет ведения упрощенного или полноценного бухучета такими предприятиями. А раз так, то предприятия, ведущие упрощенный бухучет, тоже должны выполнять требования П(С)БУ 27. Другое дело, что при использовании Упрощенного плана счетов, утвержденного приказом Минфина от 19.04.01 г. № 186, перевод реализуемых ОС в состав необоротных активов, удерживаемых для продажи, предприятия будут отражать с использованием счета 26 «Готовая продукция», на котором обобщается информация, в том числе и о товарах.

Закрепим сказанное на примере.

Пример 1. Предприятие-единоналожник, не являющееся плательщиком НДС, в июне 2017 года решило продать производственное оборудование. По состоянию на 01.07.17 г. остаточная стоимость оборудования составила 25000 грн., сумма начисленного износа — 15000 грн. (первоначальная стоимость— 40000 грн.). Договорная стоимость оборудования — 35000 грн.

Оборудование продано в сентябре 2017 года.

Доход от продажи ОС, подлежащий обложению единым налогом, составит 10000 грн. (35000 - 25000).

В бухучете продажа оборудования будет отражена так, как это показано в табл. 1.

Таблица 1. Учет продажи основных средств

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| 1. Подготовлено оборудование к продаже: | |||

| • отражен перевод в состав необоротных активов, удерживаемых для продажи | 286 | 104 | 25000 |

| • списана сумма начисленного износа | 131 | 104 | 15000 |

| 2. Передано покупателю оборудование | 377 | 712 | 35000 |

| 3. Списана балансовая стоимость проданного оборудования | 943 | 286 | 25000 |

| 4. Получена оплата от покупателя за оборудование | 311 | 377 | 35000 |

| 5. Отнесены на финансовый результат: | |||

| • сумма дохода от продажи оборудования | 712 | 791 | 35000 |

| • балансовая стоимость проданного оборудования | 791 | 943 | 25000 |

Определяем доход при частичных оплатах

По договоренности сторон оплата за объект ОС может поступать продавцу-единоналожнику поэтапно (частями). В таком случае в состав дохода единоналожника включается:

• фактически полученная сумма денежных средств на дату ее получения, если объект ОС использовался плательщиком менее 1 года;

• положительная разница между полученной суммой (частью договорной стоимости) и произведением остаточной стоимости объекта и доли поступившей оплаты в общей договорной сумме, если объект использовался плательщиком больше года.

Такого же подхода придерживаются и налоговики (см. категорию 108.01.02 ЗІР ГФСУ).

Внимание! С точки зрения обложения единым налогом в случае с частичными оплатами гораздо выгоднее получать первую часть оплаты после истечения годового периода эксплуатации объекта.

Пример 2. Единоналожник —неплательщик НДС заключил договор о продаже объекта ОС на сумму 32000 грн. Оплата поступает частями: в июне 2017 года — в сумме 8000 грн., в сентябре 2017 года — 20000 грн., в декабре 2017 года — 4000 грн. Первоначальная стоимость объекта составляет 30000 грн., сумма начисленной амортизации на конец июня 2017 года — 12000 грн. 30.06.17 г. объект ОС переведен в состав необоротных активов, удерживаемых для продажи.

Расчет базы обложения единым налогом приведем в табл. 2.

Таблица 2. Расчет базы обложения единым налогом при продаже ОС с частичными оплатами

| Месяц 2017 года | Балансовая стоимость объекта, грн. | Поступившая часть оплаты, грн. | Доля поступившей оплаты в общей сумме, % | База обложения единым налогом, грн. (гр. 3 - гр. 2 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| Июнь | 18000 | 8000 | 25,0 | 3500 |

| Сентябрь | 18000 | 20000 | 62,5 | 8750 |

| Декабрь | 18000 | 4000 | 12,5 | 1750 |

| Итого | Х | 32000 | 100 | 14000 |

В приведенном примере объект ОС был переведен в состав необоротных активов, удерживаемых для продажи в июне 2017 года (после поступления первой части выручки). В результате база обложения единым налогом определяется исходя из доли оплаты, поступившей в каждом месяце, и балансовой стоимости объекта на момент выведения из состава ОС (18000 грн.).

Предпродажный перевод ОС в состав необоротных активов, удерживаемых для продажи, выгоден единоналожникам: начисление амортизации прекращается, что приводит к уменьшению базы обложения единым налогом (на сумму амортизации, не начисленной с даты перевода объекта на субсчет 286 до даты его передачи покупателю). Поэтому чем раньше предприятие выполнит требования П(С)БУ 27, тем меньшую сумму единого налога оно заплатит. Общая база обложения единым налогом в рассмотренном примере составила 14000 грн. (32000 - 18000).

Дооценка ОС перед продажей

В практике хозяйствования стоимость ОС, по которой они отражаются в бухучете и финотчетности, редко соответствует их реальной стоимости. Поэтому для приведения остаточной стоимости объектов ОС в соответствие с рыночной (справедливой) стоимостью (а также для уменьшения базы обложения единым налогом) предприятия проводят их дооценку.

Общие правила проведения переоценки в бухучете устанавливают пп. 16 — 21 П(С)БУ 7 и разд. 7 Методрекомендаций № 561 (ср. ). Согласно этим правилам предприятие может переоценивать объект ОС, если его остаточная стоимость существенно отличается от справедливой стоимости на дату баланса.

То есть переоценка ОС возможна, если выполняется указанное условие, но ее проведение — дело добровольное. Поэтому соответствующее решение предприятие принимает самостоятельно. Основанием для переоценки служит приказ руководителя предприятия.

Вместе с тем юрлица — плательщики единого налога группы 3 стоят несколько особняком в плане ведения бухучета. Согласно абз. 3 п. 44.2 НКУ такие плательщики ведут упрощенный бухучет доходов и расходов с целью исчисления объекта налогообложения по методике, утвержденной ГФСУ.

Напомним: упрощенная система бухучета и отчетности предусматривает составление финотчетности по специальным формам № 1-мс и № 2-мс в соответствии с П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства». Методика ведения упрощенного бухучета прописана в п. 8 разд. I этого П(С)БУ и, помимо прочего, заключается в том, что субъекты малого предпринимательства, имеющие право на применение упрощенного бухучета доходов и расходов, могут учитывать необоротные активы только по первоначальной стоимости без учета уменьшения полезности и переоценки до справедливой стоимости.

Как видим, на юрлиц-единоналожников, которые ведут упрощенный бухучет, не распространяются общие правила проведения переоценки, установленные П(С)БУ 7 и Методрекомендациями № 561. Но, несмотря на это, ничто не мешает им провести переоценку по этим правилам, поскольку прямого запрета на сей счет в П(С)БУ 25 нет.

Но чтобы сделать это правильно, учтите несколько общеустановленных требований.

1. Переоценка проводится при условии существенного отличия остаточной стоимости объекта ОС от его справедливой стоимости. Существенность отдельных хозяйственных операций и объектов бухучета определяется руководством предприятия, если иное не предусмотрено П(С)БУ. Ни одним П(С)БУ порог существенности для отражения переоценки объектов ОС не установлен. Значит, определять такой порог должен руководитель предприятия.

Количественный критерий существенности отклонения остаточной стоимости необоротных активов от их справедливой стоимости целесообразно определить в диапазоне до 10 % справедливой стоимости актива (п.п. 2.20.1 Методрекомендаций относительно учетной политики предприятия, утвержденных приказом Минфина от 27.06.13 г. № 635).

2. На дату проведения переоценки в обязательном порядке осуществляется переоценка всех объектов группы ОС, к которой относится переоцениваемый объект (п. 16 П(С)БУ 7). Проводят ее независимо от того, насколько остаточная стоимость объектов отличается от их справедливой стоимости. При этом группой ОС в данном случае считается совокупность объектов ОС, однотипных по техническим характеристикам, назначению и условиям использования (п. 34 Методрекомендаций № 561). Они перечислены в п. 5.1 П(С)БУ 7.

3. Переоценка проводится на дату баланса, т. е. на дату, на которую составлен баланс предприятия. Обычно датой баланса является конец последнего дня отчетного периода (п. 3 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»).

Таким образом, проводить переоценку можно только четыре раза в год — на конец последнего дня квартала (31 марта, 30 июня, 30 сентября и 31 декабря), а не в любой день перед продажей. Если же предприятие продает ОС в середине текущего квартала, а на конец предыдущего квартала переоценки не было, очевидно, что дооценить продаваемый объект нет никакой возможности.

4. Для переоценки ОС потребуется профессиональный оценщик. Связано это с тем, что переоценка ОС для целей бухучета является одним из случаев обязательного проведения экспертной оценки (ст. 7 Закона об оценке). Оценка же, выполненная «несубъектами» оценочной деятельности, признается недействительной (ст. 8 Закона об оценке).

Теперь о том, как проведенная переоценка повлияет на сумму единого налога.

Вы помните, что с 01.01.17 г. переоценки, проведенные в бухучете, в налоговом учете не играют никакой роли. Но касается это плательщиков налога на прибыль (высокодоходников и малодоходников-«добровольцев»).

Для юрлиц-единоналожников никаких исключений в части переоценок НКУ не содержит. Понятие остаточной стоимости ОС из п.п. 14.1.9 НКУ используется только для целей разд. III этого Кодекса. Единоналожники при определении остаточной стоимости руководствуются П(С)БУ.

Из п. 4 П(С)БУ 7 следует, что остаточная стоимость — это разница между первоначальной (переоцененной) стоимостью необоротного актива и суммой накопленной амортизации (износа). А переоцененная стоимость, как вы понимаете, это не что иное, как стоимость необоротных активов после их переоценки.

Именно поэтому для целей определения единоналожного дохода при продаже объекта ОС предприятие вправе использовать его переоцененную стоимость.

Переоцененную первоначальную стоимость и сумму износа ОС определяют путем умножения первоначальной стоимости и износа объекта ОС на индекс переоценки (п. 17 П(С)БУ 7).

Индекс переоценки (Ип) определяют путем деления справедливой стоимости переоцениваемого объекта ОС (Сс) на его остаточную стоимость (Со):

Ип = Сс : Со.

И еще один момент. В общем случае увеличение стоимости ОС в связи с их дооценкой отражают в бухучете увеличением капитала в дооценках (субсчет 411) (п. 19 П(С)БУ 7). При выбытии переоцененного объекта ОС превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости включают в состав нераспределенной прибыли с одновременным уменьшением капитала в дооценках (Дт 411 — Кт 44). При этом если у продаваемых ОС были только дооценки, то эту проводку делают на ту же сумму, на которую ранее дооценили объект. А если, кроме того, имели место и уценки, по кредиту счета 44 отражают разницу (сумму, на которую дооценка превышает уценку). На единоналожный доход такое списание никак не повлияет.

Порядок отражения в учете переоценки ОС рассмотрим на примере.

Пример 3. Первоначальная стоимость компьютера составляет 12000 грн., сумма начисленного износа — 9000 грн., остаточная стоимость — 3000 грн. (12000 - 9000), справедливая стоимость компьютера — 4500 грн. Индекс переоценки равен 1,5 (4500 : 3000).

Переоцененная первоначальная стоимость компьютера — 18000 грн. (12000 х 1,5), переоцененная сумма износа — 13500 грн. (9000 х 1,5).

В учете предприятия эти операции отражают следующим образом (см. табл. 3).

Таблица 3. Переоценка ОС

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| 1. Отражена дооценка остаточной стоимости объекта ОС (4500 - 3000) | 104 | 411 | 1500 |

| 2. Отражена дооценка суммы начисленного износа (13500 - 9000) | 104 | 131 | 4500 |

После переоценки остаточная балансовая стоимость компьютера составит 4500 грн. (18000 - 13500). Поэтому в случае продажи переоцененного компьютера плательщиком единого налога база налогообложения будет определяться как разница между суммой полученной выручки и этой величиной. Например, если его продают за 4600 грн., то сумма налогооблагаемого дохода составит 100 грн. (4600 - 4500).

Продажа ниже оценочной стоимости

Для юрлиц-единоналожников нормами НКУ не предусмотрено обязательного условия о продаже ОС по цене не ниже их оценочной стоимости — говорят налоговики (категория 108.05 ЗІР ГФСУ).

Мы с ними полностью согласны. Но есть одна особенность, которую придется учесть юрлицам, являющимся плательщиками НДС. База обложения этим налогом операций по поставке необоротных активов не может быть ниже балансовой (остаточной) стоимости по данным бухучета (п. 188.1 НКУ).

Важно! Для НДС-учета берут во внимание балансовую стоимость, сложившуюся по состоянию на начало отчетного (налогового) периода, в котором осуществляется операция по продаже объекта. Причем таким периодом у единоналожника может быть не только месяц, но и квартал.

Документы и сокращения статьи

Закон об оценке — Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.01 г. № 2658-III.

Методрекомендации № 561 — Методрекомендации по бухучету основных средств, утвержденные приказом Минфина от 30.09.03 г. № 561.

ОС — основные средства.