Законодавча база

Щоб забезпечити достовірність даних бухобліку і, як результат, складеної на його основі фінзвітності, підприємства зобов’язані проводити інвентаризацію активів і зобов’язань. Під час інвентаризації повинно бути перевірено і документально підтверджено наявність об’єктів обліку, їх стан та оцінку (ч. 1 ст. 10 Закону про бухоблік).

Провести інвентаризацію активів і зобов’язань підприємства саме перед складанням річної фінзвітності вимагає п. 12 Порядку № 419. Аналогічні підстави для обов’язкового проведення інвентаризації наведені в п. 7 розд. I Положення № 879.

Провести річну інвентаризацію Положення № 879 пропонує до дати балансу. При цьому для різних видів активів і зобов’язань встановлені свої періоди проведення інвентаризації (табл. 1 нижче).

Важливо! Інвентаризацію деяких об’єктів дозволено проводити рідше, ніж один раз на рік (див. табл. 2 нижче).

Рішення про це приймає керівник підприємства.

Таблиця 1. Строки проведення річної інвентаризації за видами активів і зобов’язань

| Вид активів і зобов’язань | Строки проведення інвентаризації |

| Необоротні активи (окрім незавершених капітальних інвестицій, об’єктів ОЗ, які на момент інвентаризації знаходитимуться поза підприємством, зокрема автомобілів, морських і річкових суден, які відбудуть у тривалі рейси тощо) | Період до трьох місяців до дати балансу, тобто не раніше 1 жовтня |

| Запаси (окрім НЗВ і напівфабрикатів, інших матеріальних цінностей, які на момент інвентаризації знаходитимуться поза підприємством) | |

| Поточні біологічні активи | |

| Дебіторська і кредиторська заборгованості | |

| Витрати і доходи майбутніх періодів | |

| Зобов’язання (окрім невикористаних забезпечень, розрахунків з бюджетом і за відрахуваннями на загальнообов’язкове державне соціальне страхування) | |

| Незавершені капітальні інвестиції | Період до двох місяців до дати балансу, тобто не раніше 1 листопада |

| НЗВ, напівфабрикати | |

| Фінансові інвестиції | |

| Грошові кошти | |

| Кошти цільового фінансування | |

| Зобов’язання в частині невикористаних забезпечень, розрахунків з бюджетом і за відрахуваннями на загальнообов’язкове державне соціальне страхування | |

| Об’єкти ОЗ, зокрема автомобілі, морські і річкові судна, які відбудуть у тривалі рейси | До тимчасового вибуття з підприємства |

| Інші матеріальні цінності, які на дату інвентаризації знаходитимуться поза підприємством |

Таблиця 2. Об’єкти, які можна інвентаризувати не щороку

| Об’єкт | Коли інвентаризують |

| Земельні ділянки, будівлі, споруди й інші нерухомі об’єкти | Один раз на три роки |

| Інструменти, прилади, інвентар (меблі) | Щорічно в обсязі не менше 30 % усіх указаних об’єктів з обов’язковим охопленням інвентаризацією усіх інструментів, приладів, інвентарю (меблів) протягом 3 років |

| Бібліотечні фонди(1) | За встановленим графіком протягом року |

| Бібліотечні фонди обсягом від 100 до 500 тис. одиниць | Протягом 5 років з охопленням щорічно не менше 20 % одиниць |

| Бібліотечні фонди обсягом більше 500 тис. одиниць | Протягом 10 років з охопленням щорічно не менше 10 % одиниць |

| (1) Інвентаризацію рідкісних книжкових видань треба проводити щорічно. | |

Врахуйте! Встановлені на підприємстві строки проведення інвентаризації не можуть перевищувати строки, визначені Положенням № 879.

Увага! Інвентаризацію окремих об’єктів обліку слід проводити за специфічними правилами, встановленими профільними документами:

• готівки і документів, що зберігаються в касі підприємства, — Положенням № 637;

• нафти і нафтопродуктів — Інструкцією № 281;

• нематеріальних активів — Методрекомендаціями № 1327 і Порядком № 732.

Що стосується дорогоцінних металів і каміння, виробів з них, то їх облік госпсуб’єкти ведуть на підставі внутрішніх інструкцій, розроблених самостійно з урахуванням Методрекомендацій, затверджених наказом Мінфіну від 15.09.15 р. № 780 (ср. ).

Інвентаризацію дорогоцінних металів і каміння, які містяться в приладах, устаткуванні й інших виробах, проводять одночасно з інвентаризацією цих активів.

Важливо! Підприємства, які розташовані на тимчасово окупованій території та/або на території проведення АТО, повинні провести обов’язкову інвентаризацію тоді, коли стане можливим забезпечити безпечний і безперешкодний доступ уповноважених осіб до активів, первинних документів і регістрів бухобліку, у яких відображені зобов’язання і власний капітал цих підприємств.

Інвентаризацію проводять станом на 1-ше число місяця, що йде за місяцем, у якому зникли перешкоди для доступу до активів, первинних документів і регістрів бухобліку, і відображають її результати у бухобліку відповідного звітного періоду (п. 8 розд. I Положення № 879).

Інвентаризаційні комісії

Щоб забезпечити інвентаризаційний процес, на підприємстві необхідно створити інвентаризаційну комісію.

Зверніть увагу! У Положенні № 879 не зазначено, що ця комісія є постійно діючою. Входити до неї можуть:

• представники апарату управління підприємства;

• представники бухгалтерської служби. Зверніть увагу! В інвентаризаційну комісію можна включати не лише своїх бухгалтерів, але і представників аудиторської фірми або фізичну особу — підприємця, що веде бухоблік на підприємстві на договірних засадах (п. 1 розд. II Положення № 879);

• досвідчені працівники підприємства, які знають об’єкт інвентаризації, ціни і первинний облік (інженери, технологи, механіки, виконавці робіт, товарознавці, економісти, бухгалтери).

Також за рішенням керівника підприємства до складу комісії можуть бути включені члени ревізійної комісії госптовариства.

Очолює інвентаризаційну комісію керівник підприємства (його заступник) або керівник структурного підрозділу, уповноважений керівником підприємства.

Важливо! У випадку якщо керівник сам веде бухоблік, він самостійно очолює інвентаризаційну комісію. Тобто він затверджує склад комісії з однієї особи.

На підприємствах з великим обсягом інвентаризаційних робіт можна створювати робочі інвентаризаційні комісії, які проводять інвентаризацію ТМЦ у місцях зберігання і виробництва. До складу робочих комісій можуть бути включені члени «головної» інвентаризаційної комісії.

Якщо на підприємстві не створені такі комісії (це характерно для невеликих підприємств), то їх функції виконує «головна» інвентаризаційна комісія.

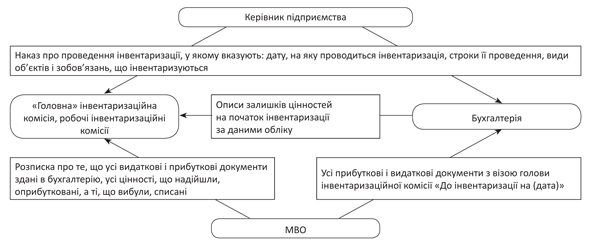

Наказ про проведення інвентаризації

Керівник підприємства повинен видати наказ про проведення інвентаризації. У ньому визначають: дату, на яку проводиться інвентаризація, строки її проведення, види активів і зобов’язань, які інвентаризуються. Як правило, цим же наказом затверджується склад робочих інвентаризаційних комісій.

Зверніть увагу! Строки і порядок проведення інвентаризації можна прописати в наказі про облікову політику. Тоді видавати наказ про проведення щорічної інвентаризації не треба. Наказом керівника може призначатися лише склад інвентаризаційних комісій.

Важливий нюанс! МВО не можна включати до складу інвентаризаційної комісії, оскільки вона є особою, що перевіряється (п. 2.4 розд. II Положення № 879).

Також заборонено призначати головою робочої інвентаризаційної комісії одного і того ж працівника два роки поспіль, якщо інвентаризація проводитиметься у тих же МВО.

Інвентаризація повинна проводитися повним складом інвентаризаційної комісії в присутності МВО (касира, завідувача складу тощо). Без МВО інвентаризація можлива тільки у разі його смерті, хвороби тощо. Відсутність хоча б одного члена інвентаризаційної комісії є підставою для визнання результатів інвентаризації недійсними. Тому якщо член інвентаризаційної комісії відсутній, наприклад у зв’язку з хворобою або відрядженням, то керівник підприємства може його замінити. Для цього треба видати наказ про затвердження нового складу комісії.

Підготовка до інвентаризації

Про проведення планової інвентаризації слід завчасно попередити МВО, які повинні підготувати ТМЦ до інвентаризації: згрупувати, розсортувати і розкласти за назвами, сортами, розмірами в порядку, зручному для підрахунку (п. 5 розд. II Положення № 879). Якщо проводиться раптова інвентаризація, таке сортування ТМЦ робиться в присутності інвентаризаційної комісії.

До початку інвентаризації необхідно:

• перевірити справність усіх ваговимірювальних приладів;

• завершити обробку усіх документів з обліку руху активів і сформувати останні на момент інвентаризації реєстри прибуткових і видаткових документів або звіти про рух активів;

• визначити залишки на дату інвентаризації.

Голова інвентаризаційної комісії (робочої інвентаризаційної комісії) візує усі прибуткові і видаткові документи, які додаються до реєстрів (звітів), із зазначенням «До інвентаризації на (дата)». Для бухгалтерії ці документи є підставою для визначення залишків активів на початок інвентаризації за даними обліку.

МВО дають в інвентаризаційному описі розписки про те, що до початку інвентаризації:

• усі прибуткові і видаткові документи на активи здані в бухгалтерію;

• усі цінності, які надійшли під їх відповідальність, оприбутковані, а вибулі —списані.

До дня закінчення зняття фактичних залишків бухгалтерія підприємства повинна закінчити обробку усіх документів з надходження і вибуття цінностей, зробити відповідні записи в регістрах аналітичного обліку і вивести залишки на день інвентаризації.

Як правило, спочатку бухгалтерія складає інвентаризаційні описи матеріальних цінностей підприємства в розрізі МВО і місць зберігання, а вже потім інвентаризаційна комісія перевіряє їх наявність за інвентарними номерами і найменуваннями.

Перед складанням річної фінзвітності проводять суцільну інвентаризацію. Вона охоплює усі види зобов’язань та усі активи підприємства незалежно від їх місцезнаходження, у тому числі предмети, які передані в прокат, оренду або знаходяться на реконструкції, модернізації, консервації, у ремонті, запасі або резерві незалежно від технічного стану. Також інвентаризації підлягають:

• активи і зобов’язання, які обліковуються на забалансових рахунках, зокрема цінності, які не належать підприємству, але тимчасово знаходяться у його користуванні, розпорядженні або на зберіганні — це об’єкти оперативної оренди ОЗ, матцінності на відповідальному зберіганні, переробці, комісії, монтажі;

• умовні (непередбачені) активи і зобов’язання підприємства — це застави, гарантії, зобов’язання тощо;

• бланки документів суворої звітності;

• інші активи.

Увага! Під час інвентаризації Положення № 879 пропонує перевіряти і документально підтверджувати не лише наявність та стан активів і зобов’язань, але й відповідність критеріям визнання та оцінки. При цьому в процесі інвентаризації, поміж іншого, слід виявляти (п. 5 розд. I Положення № 879):

• невикористані суми забезпечень;

• активи і зобов’язання, що не відповідають критеріям їх визнання.

Для аналізу результатів інвентаризації активів і зобов’язань на предмет їх відповідності критеріям визнання та оцінки, вимогам НП(С)БО, міжнародних стандартів і інших актів законодавства підприємства можуть створювати уповноважені комісії (призначати відповідальних осіб) (п. 20 розд. II Положення № 879).

Інвентаризацію проводять окремо за місцезнаходженням цінностей і за кожною МВО, на зберіганні у якої знаходяться ці цінності.

Дії, які треба виконати при підготовці до інвентаризації, зобразимо на рисунку.

Підготовка до інвентаризації

Висновки

- Перед складанням річної бухгалтерської звітності підприємства зобов’язані провести інвентаризацію активів і зобов’язань.

- Проводять інвентаризацію тільки повним складом спеціально створених робочих інвентаризаційних комісій або «головної» інвентаризаційної комісії і виключно в присутності МВО.

- Перед складанням річної фінзвітності проводять суцільну інвентаризацію, яка охоплює усі види зобов’язань та усі активи підприємства незалежно від їх місцезнаходження.

Документи і скорочення статті

Закон про бухоблік — Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Порядок № 419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. № 419.

Положення № 879 — Положення про інвентаризацію активів і зобов’язань, затверджене наказом Мінфіну від 02.09.14 р. № 879.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Інструкція № 281 — Інструкція про порядок приймання, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах і організаціях України, затверджена наказом Міненерго, Мінекономіки, Мінтрансзв’язку, Держспоживстандарту від 20.05.08 р. № 281/171/578/155.

Методрекомендації № 1327 — Методрекомендації з бухгалтерського обліку нематеріальних активів, затверджені наказом Мінфіну від 16.11.09 р. № 1327.

Порядок № 732 — Порядок застосування типових форм первинного обліку об’єктів права інтелектуальної власності у складі нематеріальних активів, затверджений наказом Мінфіну від 22.11.04 р. № 732.

ОЗ — основні засоби.

НЗВ — незавершене виробництво.

МВО — матеріально відповідальна особа.