Звільнення від сплати

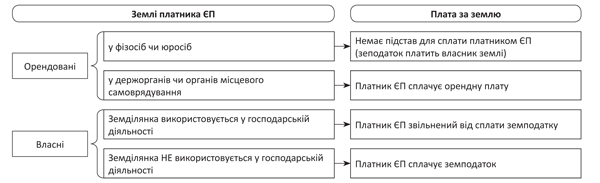

Платники єдиного податку (ЄП) звільняються від сплати податку на майно (у частині земельного податку), крім земельного податку за земельні ділянки, що не використовуються (п. 297.1 ПКУ):

• платниками ЄП груп 1 — 4 для провадження господарської діяльності:

• сільгоспними платниками ЄП групи 4 для ведення сільгосптоваровиробництва;

Нагадаємо: земельний податок сплачується тільки за землі, що належать суб’єкту господарювання на праві власності (ст. 270 ПКУ). Отже, таке звільнення можуть отримати тільки платники ЄП за земельні ділянки чи земельні частки (паї), що перебувають у їх власності.

Якщо ж платник ЄП орендує землі у органів держвлади чи місцевого самоврядування, то він виступає платником плати за землю в частині орендної плати. Як свідчить п. 297.1 ПКУ, від сплати орендної плати за землю платники ЄП не звільнені.

Крім того, варто пам’ятати, що сам факт перебування земельної ділянки чи земельної частки (паю) у власності платника ЄП не говорить про те, що за такий об’єкт земподаток платити не потрібно.

Щоб отримати звільнення, земельні ділянки мають використовуватися платниками ЄП: для провадження госпдіяльності чи ведення сільгосптоваровиробництва. Якщо ж немає такого використання, то немає і звільнення.

Для наочності правила оподаткування земділянок у платників ЄП покажемо на рисунку.

Плата за землю у єдиноподатників

Господарське використання

Для того щоб зрозуміти, на які землі із числа тих, що належать платнику ЄП на праві власності, поширюється звільнення від земподатку, потрібно з’ясувати, що таке «використання у господарській діяльності».

Під поняттям «господарська діяльність» розуміють діяльність суб’єктів господарювання у сфері суспільного виробництва, спрямована на виготовлення та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність (ст. 3 ГКУ). Подібне визначення мітиться у п.п. 14.1.36 ПКУ.

З цього випливає, що головним фактором, який свідчить, що земля використовується у госпдіяльності, − це використання її для отримання доходу чи іншої економічної вигоди.

Тобто коли на земділянці розміщені виробничі потужності (виробничі корпуси, цехи, складські приміщення), місце продажу товарів (магазин, кіоск тощо) або на ній надаються послуги (розташовані СТО чи перукарня), то очевидно, що вона використовується у госпдіяльності платника ЄП.

Оскільки в цьому випадку від використання такої земділянки платник ЄП отримує пряму вигоду. Звичайно ж, за умови, що в усіх об’єктах, які стоять на земділянці, відбувається виробництво продукції, торгівля чи надання послуг.

Якщо ж земділянка не використовується у вашій діяльності... Наприклад, якщо приміщення, розміщене на земділянці, закинуте чи законсервоване, то таку ділянку пов’язати з госпдіяльністю не можна. Вона не використовується з метою отримання доходу. А тому за неї слід сплачувати земподаток.

Водночас є земділянки, які прямої вигоди не приносять, але і однозначно стверджувати, що вони не використовуються, не можна. Розглянемо найпопулярніші з них.

Будівництво на земділянці

Платник ЄП веде будівництво виробничих приміщень на земділянці або приміщення вже збудовані, але діяльність у них поки що не почалася. В цьому випадку виникає запитання: чи можна вважати такі землі задіяними у госпдіяльності платника ЄП?

Податківці, спираючись на наведені вище поняття господарської діяльності, роблять висновок, що у разі здійснення будівництва (у тому числі виробничих об’єктів), фізособа-підприємець не використовує у підприємницькій діяльності свої земелі. Відповідно не виконуються умови, які звільняють платника ЄП від сплати земподатку (категорія 112.01 ЗІР ДФСУ).

На наш погляд, це не зовсім так. Річ у тому, що з визначень терміна «господарська діяльність», що наведені вище, земля вважається задіяною у госпдіяльності, якщо її використання спрямоване на отримання доходу. При цьому чи отримає підприємство фактично дохід чи ні, там не йдеться.

Тому якщо платник ЄП веде госпдіяльність на земелі (несе витрати), але поки що не отримує від цього доходу (наприклад, будує на земділянці будівлю, яку буде в майбутньому використовувати для виробництва продукції), то таку землю слід вважати такою, що використовується у госпдіяльності. Річ у тому, що будівництво на такій землі відбувається саме для того, щоб платник ЄП отримав дохід у майбутньому.

Щоб підтвердити, що земля використовується у госпдіяльності, варто потурбуватись, щоб серед видів діяльності, які здійснює єдиноподатник (вони вказані у Єдиному державному реєстрі), були такі, які підтвердять подальше принесення вигоди від операцій, що зараз відбуваються на землі. Наприклад, якщо ви будуєте виробничий цех, то серед ваших видів діяльності має бути виробництво певного виду продукції, а якщо ви робите ремонт для передачі будинку в оренду — здача в оренду нерухомого майна тощо.

У такому випадку, на нашу думку, земля, яка поки що не приносить вигоди, але використовується для її отримання (на ній відбувається будівництво), пов’язана із здійсненням госпдіяльності і звільняється від обкладення земподатком.

Зверніть увагу! Такий висновок стосується тільки часу, коли відбувається будівництво на земділянці або ремонт приміщень, які будуть використовувати у госпдіяльності. Тобто платник ЄП має не лише наміри щодо використання земділянки для отримання доходу, а може документально підтвердити витрати, понесені на цій земділянці, які потім мають принести доходи.

Якщо ж будівництво чи ремонт закінчено, а будинок не використовується у госпдіяльності (оформлюється простій чи відбувається консервація будівлі, яка розташована на земділянці), то в такому випадку пов’язати землю із госпдіяльністю не вдасться.

Діяльність призупинена

У випадку коли платник ЄП тимчасово припиняє господарську діяльність (взагалі не проводить ніяких господарських операцій), на наш погляд, він припиняє і використовувати свої землі у госпдіяльності.

Тобто має діяти простий принцип: немає діяльності — немає і господарського використання землі. Відповідно і скористатись звільненням від сплати земподатку платник ЄП, який не веде госпдіяльності, не може.

Як не дивно, але податківці з цього приводу мають дві протилежні точки зору. У категорії 112.01 ЗІР ДФСУ можна знайти дві діючі консультації контролерів з різними висновками:

• юрособа — платник ЄП групи 3, яка тимчасово зупиняє діяльність, має право на звільнення від сплати земподатку. Аргументують такий висновок вони тим, що єдиною умовою звільнення юрособи — платника ЄП групи 3 від сплати земподатку є не результати фінансово-господарської діяльності, а безпосереднє використання земділянок для здійснення цієї діяльності. Тому юрособи — платники ЄП — власники земельних ділянок не повинні сплачувати земподаток у разі тимчасового припинення госпдіяльності, якщо під час здійснення діяльності (тобто до зупинення виробництва) земділянки платником використовувалися;

• фізособа — платник ЄП групи 3, яка тимчасово зупиняє діяльність, втрачає право на звільнення. На думку податківців, для таких суб’єктів законодавством не передбачено тимчасове припинення підприємницької діяльності. Тобто у разі припинення госпдіяльності фізособа-підприємець не використовує у підприємницькій діяльності свої земділянки. Відповідно не виконуються умови, які звільняють платника ЄП від сплати земподатку. Отже, такий платник ЄП має сплачувати земподаток на загальних підставах (див. консультацію «Єдиноподатнику! Немає діяльності — плати земподаток» // «БТ», 2017, № 14).

На наш погляд, у цій ситуації має бути однаковий підхід як для фізосіб, так і для юросіб. І скажемо чесно, він неприємний: при тимчасовому зупиненні діяльності платник ЄП, чи то фізособа чи юрособа, не має права на звільнення від сплати земподатку. Такі особи не виконують головної умови, що дає право на звільнення, — не використовують землю у госпдіяльності, оскільки вони не здійснюють господарську діяльність.

Тому ми б не радили користуватися юрособам лояльною консультацією контролерів із категорії 112.01 ЗІР ДФСУ. Якщо ви хочете отримати звільнення в цьому випадку, краще отримайте індивідуальну податкову консультацію з такими висновками. І тоді, якщо податківці передумають, то вам хоч вдасться захиститися від штрафів.

Земля передана в оренду

З давніх-давен ведеться суперечка з приводу того, чи використовується платником ЄП у його госпдіяльності земділянка, яка передана в оренду разом з нерухомістю.

Були часи, коли податківці категорично виступали проти такого звільнення. Аргументували це тим, що при передачі в оренду будівлі землею під нею користується орендар, а тому орендодавець — платник ЄП не виконує головну вимогу (господарське використання земділянки у власній діяльності).

На сьогодні позиція контролерів дещо «пом’якшала». Вони вже допускають таке звільнення, але за умови, що для платника ЄП одним із основних видів діяльності буде надання в оренду власного та орендованого майна (код 68.20 КВЕД-2010).

І от нещодавно вони висунули ще одну умову. Так, у листі ДФСУ від 28.07.17 р. № 1405/6/99-99-12-02-03-15/ІПК // «БТ», 2017, № 38 фіскали заявили, що платник ЄП, який надає в оренду власні об’єкти нерухомого майна, може не сплачувати земподаток, тільки якщо передасть ці земділянки в оренду особам, що орендують нерухомість. Факт передачі в оренду землі, на думку податківців, має підтверджуватися укладеними в установленому порядку цивільно-правовими угодами з орендарями (договорами оренди).

На наш погляд, для того щоб підтвердити передачу землі в оренду разом з нерухомістю, достатньо вказати у договорі оренди нерухомості, що в оренду передається не просто будівля, а й земля під нею. Річ у тім, що згідно із ст. 796 ЦКУ орендареві при передачі в оренду нерухомості надається право користування земділянкою, на якій вона розташована та яка прилягає до неї. Тобто при передачі нерухомості в оренду автоматично з нею передається і земля під нею. А отже, окремого договору про передачу в оренду землі під нерухомістю укладати не потрібно.

Згодом контролери одумалися (лист від 15.09.17 р. № 1972/6/99-99-12-02-03-15/ІПК // «БТ», 2017, № 40) і, проаналізувавши норми ст. 796 ЦКУ, постановили, що для підтвердження підстав для звільнення від сплати земельного податку достатньо у договорі найму будівлі або іншої капітальної споруди (їх окремої частини) визначити розмір земділянки, яка передається наймачеві.