Підстава для отримання ТК

Підґрунтям для появи «теплих» кредитів (ТК) стала Державна цільова економічна програма енергоефективності на 2010 — 2015 рр., яка була затверджена постановою Кабміну від 01.03.10 р. № 243.

Проте перейти безпосередньо до кредитування населення і ОСББ стало можливим після того, як у 2014 році до цієї програми додали ще один напрям — розвиток сфери виробництва енергоносіїв з поновлюваних джерел енергії та альтернативних видів палива.

Тепер основне завдання «енергоефективної» програми полягає в тому, щоб стимулювати ОСББ і населення до впровадження енергоефективних заходів. І не просто так, а шляхом відшкодування з бюджету частини суми кредиту, залученого на придбання енергоефективного обладнання та/або матеріалів.

Перелік такого обладнання і матеріалів, а також порядок використання грошових коштів з бюджету ви можете знайти в Порядку № 1056*. Для ОСББ вони наведені в п.п. 3 п. 3 Порядку № 1056. Тут можна виділити:

• обладнання і матеріали для облаштування індивідуальних теплових пунктів (ІТП);

• теплонасосні системи для водяної системи опалення та/або гарячого водопостачання;

• обладнання і матеріали для модернізації систем освітлення місць загального користування;

• вузли обліку води (гарячої, холодної) і теплової енергії;

• обладнання і матеріали для проведення робіт з теплоізоляції зовнішніх стін, підвальних приміщень, горищ, кровель і фундаментів;

• світлопрозорі конструкції з енергозберігаючим склом (вікна, двері);

• двері для місць загального користування (під’їздів), підвалів, технічних приміщень, горищ.

А ось звичайні фізичні особи можуть розраховувати на:

• відшкодування частини суми кредиту, залученого на придбання котлів з використанням будь-яких видів палива (за винятком природного газу) (п.п. 4 п. 3 Порядку № 1056);

• відшкодування частини суми кредиту, залученого на придбання енергоефективного обладнання і матеріалів, перерахованих п.п. 41 п. 3 Порядку № 1056 (зокрема, вікон і балконних дверей з енергозберігаючими стеклами).

Іншими словами, якщо у вашому багатоквартирному будинку вікна, двері або електропроводка давно відслужили своє, а взимку дуже холодно (потрібна теплоізоляція будинку або встановлення ІТП), то обов’язково розгляньте варіант отримання «теплого» кредиту.

Тільки відразу хочемо попередити про деякі нюанси, пов’язані з його отриманням:

1. Відшкодування з бюджету частини суми кредиту здійснюється:

• у межах коштів, передбачених у держбюджеті на відповідний рік (окремо за кожним із заходів), і

• відповідно до щомісячного плану асигнувань у порядку черговості надходження в Держенергоефективності зведених реєстрів позичальників.

Тому розраховувати на отримання ТК наприкінці року не варто. Програми «теплих» кредитів на сьогодні призупинені, оскільки позичальники вже вибрали усю доступну суму, виділену під цю програму в поточному році.

Але з іншого боку, у вас є час для того, щоб підготуватися до кредитування, яке стартує з початком наступного року. Якщо не хочете чекати, можете скористатися обласними і міськими програмами «теплого» кредитування.

2. Розмір відшкодування частини суми кредиту залежить від позичальника (ОСББ чи фізособа)і енергоефективних заходів, які він проводить (табл. 1).

Таблиця 1. Розмір відшкодування частини суми кредиту фізичним особам і ОСББ для кожного заходу

| Захід з енергозбереження | Розмір відшкодування |

| 1. Відшкодування ОСББ і ЖБК частини суми кредиту, залученого на придбання енергоефективного обладнання і матеріалів | 40 — 70 % суми кредиту, але не більше ніж 14 тис. грн. на одну квартиру за одним кредитним договором |

| 2. Відшкодування населенню частини суми кредиту, залученого на придбання котлів з використанням будь-яких видів палива і енергії (за винятком природного газу) | 20 % суми кредиту, але не більше ніж 12 тис. грн. за одним кредитним договором(1) |

| 3. Відшкодування населенню частини суми кредиту, залученого на придбання енергоефективного обладнання і матеріалів | 35 % суми кредиту, але не більше ніж 14 тис. грн. за одним кредитним договором |

| (1) Позичальникам-фізособам, яким призначена субсидія на житлово-комунальні послуги, відшкодовують 35 % суми кредиту, але не більше 12 тис. грн. за одним кредитним договором. | |

Важливо! Значний розбіг у розмірах відшкодування частини суми кредиту для ОСББ обумовлений не рішенням банку або наявністю грошей у бюджеті. Він залежить виключно від кількості квартир у багатоквартирному будинку, в яких проживають особи, що одержують від держави субсидію на оплату комунальних платежів.

Якщо таких осіб в ОСББ немає, максимум, на що можна розраховувати в якості підтримки від держави, — це 40 % від суми кредиту. Якщо ж такі особи значаться в ОСББ, то розмір відшкодування вже розраховуватиметься за спеціальною формулою (п.п. 4 п. 5 Порядку № 1056):

P = 40 % х (Nо - Nс) : Nо + 70 % х Nс : Nо,

де P — розмір відшкодування, %;

Nо — загальна кількість квартир багатоквартирного будинку;

Nс — кількість квартир багатоквартирного будинку, в яких зареєстровані (фактично проживають) фізичні особи, яким призначена субсидія для відшкодування витрат на оплату житлово-комунальних послуг.

Але! При цьому загальна сума відшкодування не повинна перевищити 14 тис. грн. на одну квартиру за одним кредитним договором.

Так, наприклад, якщо у будинку налічується 100 квартир, у 25 квартирах з яких проживають субсидіанти, то розмір відшкодування від держави складе вже 47,5 % від суми «теплого» кредиту (40 % х (100 - 25) : 100 + 70 % х 25 : 100).

3. Бюджетні кошти НЕ можуть бути спрямовані на сплату штрафів та/або пені, нарахованих відповідно до умов кредитного договору (п.п. 4 п. 5 Порядку № 1056). Їх доведеться погашати ОСББ самостійно.

4. Часткова компенсація кредиту надається за «енергозберігаючою» програмою тільки для вартості енергозберігаючого обладнання і матеріалів, а частина кредиту, надана на виконання робіт, компенсації не підлягає.

Але це не проблема. Банки можуть надати ОСББ кредит і на проведення «енергозберігаючих» робіт (за однією з програм, розробленою самим банком). Проте повертати його доведеться самостійно (без підтримки держави).

Порядок отримання ТК

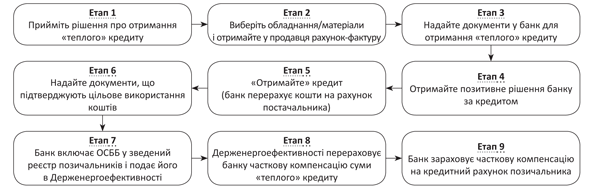

У принципі, схема «теплого» кредитування не дуже відрізняється від інших кредитних програм, але є в ній і відмінності (рис. нижче).

1. Треба скликати збори мешканців — членів ОСББ і прийняти рішення про отримання «теплого» кредиту.

Увага! Рішення вважається прийнятим, якщо за нього проголосувало більше половини загальної кількості усіх співвласників (ст. 6 Закону України «Про об’єднання співвласників багатоквартирного будинку» від 29.11.01 р. № 2866-III).

2. Вибрати енергозберігаюче обладнання, матеріали, які відповідають вашим цілям. З повним переліком такого обладнання і матеріалів можна ознайомитися на сайтах банків. Звернутися до постачальника обладнання і отримати від нього рахунок-фактуру.

3. Подати у банк документи, необхідні для отримання «теплого» кредиту.

Перелік таких документів у кожного банку свій. В основному це:

• засновницькі і реєстраційні документи;

• протокол загальних зборів співвласників багатоквартирного будинку про оформлення «теплого кредиту». У цьому документі обов’язково вкажіть суму кредиту, термін кредитування, джерело погашення кредиту. Крім того, внесіть розмір надходжень від членів ОСББ і обґрунтуйте достатність коштів для погашення кредиту. Якщо їх на цей момент бракує — затвердіть збільшення платежів від мешканців будинку в цьому ж протоколі;

• Звіт про фінансові результати і їх використання (форма № 2) на звітну дату. У цей план необхідно внести усі витрати і надходження, які ОСББ провело за цей період. Бажано їх підтвердити первинними документами;

• план надходжень і витрат на період кредитування, який включатиме усі надходження і витрати, які ОСББ мало раніше, а також враховувати платежі за кредитом (тіло і відсотки). Якщо у зв’язку з проведенням енергоефективних заходів планується отримати економію, її потрібно вказувати як зменшення витрат на опалення або електроенергію;

• довідка про структуру діючого тарифу (у довільній формі).

4. Банк перевірить платоспроможність ОСББ і прийме рішення щодо кредиту.

5. У разі позитивного рішення банк перераховує кошти на рахунок постачальника відповідно до рахунку-фактури.

6. Після проведення усіх робіт, але не пізніше за 30 листопада року, в якому укладався договір, ОСББ подає у банк документи, що підтверджують придбання енергозберігаючих обладнання/матеріалів (видаткова накладна, та/або акт приймання-передачі товару, та/або товарний чек, акт виконаних робіт і т. д.). Це обов’язкова умова, без виконання якої ви не перейдете на наступний етап.

Порядок отримання «теплого кредиту»

Увага! Окрім документів, що підтверджують цільове використання коштів, ОСББ зобов’язане надати документи (акти, довідки і т. д.), що свідчать про:

• наявність приладу обліку теплової енергії (лічильника) у багатоквартирному будинку;

• узяття такого приладу на абонентський облік теплопостачальною організацією;

• використання такого приладу для розрахунків за спожиту теплову енергію (окрім випадків установлення приладу обліку теплової енергії (лічильника) в ході впровадження енергоефективних заходів).

Якщо серед членів ОСББ-позичальника є фізичні особи (фактично проживають у будинку), що одержують субсидію від держави на оплату комунальних послуг, також необхідно надати копії документів (повідомлень або довідок і т. д.), що підтверджують призначення субсидії на оплату житлово-комунальних послуг фізичним особам, які зареєстровані (фактично проживають) у цих будинках.

7. Банк включає ОСББ-позичальника у зведений реєстр виданих кредитів і подає такий реєстр в агентство Держенергоефективності (до 15 числа місяця, що йде за звітним, але не пізніше за 15 грудня поточного року).

8. Держенергоефективності (до 25 числа наступного місяця) перераховує банку кошти для відшкодування позичальникові (40 — 70 %) частини суми кредиту.

9. Банк протягом 2 робочих днів зараховує кошти на рахунок позичальника для погашення частини суми кредиту.

У результаті, від моменту отримання енергозберігаючого кредиту до компенсації державою його частини минає близько 2 місяців.

Приклад

У липні 2017 року на зборах членів ОСББ (неплатник ПДВ) було прийнято рішення про проведення енергоефективних заходів з метою зменшення витрат на опалення. З цією метою вирішено отримати «теплий» кредит.

Серед енергоефективних заходів вибрані такі:

• установка лічильника тепла (загальнобудинкового) вартістю 25 тис. грн.;

• утеплення фасаду будинку пінополістиролом — 500 тис. грн.

Загальна вартість проекту склала 525 тис. грн., з яких 350 тис. грн. підуть на оплату обладнання/матеріалів (пінополістиролу, монтажних матеріалів, склеювальних розчинів, теплолічильника), 175 тис. грн., — на оплату робіт.

У будинку 150 квартир, в 60 з яких проживають субсидіанти.

Враховуючи фінансові можливості мешканців, вирішено узяти кредит на 5 років. Процентна ставка складе 17,5 % річних, одноразова комісія — 6500 грн. (1,25 % від суми кредиту).

Розмір відшкодування від держави дорівнюватиме 52 % (40 (150 - 60) : 150 + 70 х 60 : 150) від суми кредиту на енергозберігаюче обладнання.

Кредит отриманий у вересні 2017 року. Відшкодування з бюджету на часткове погашення кредиту перераховане банком у листопаді 2017 року. У зв’язку з цим розмір щомісячного платежу банку не помінявся, але термін виплат зменшиться.

Оскільки житловий будинок не є об’єктом основних засобів (ОЗ) ОСББ, то витрати на його утеплення формують «ремонтний» об’єкт інших необоротних матеріальних активів (за аналогією з поліпшенням орендованих ОЗ), термін корисного використання якого 20 років.

Порядок відображення цих операції у бухобліку ОСББ покажемо в табл. 2.

Таблиця 2. Відображаємо «теплий» кредит у бухобліку ОСББ

| Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | ||

| Вересень 2017 року | |||

| 1. Нараховано цільові внески співвласників на оплату «теплого» кредиту (сума умовна) | 377 | 484 | 16600 |

| 2. Отримано цільові внески від власників квартир | 311 | 377 | 16600 |

| 3. Нараховано комісію банку за видачу кредиту | 951 | 684 | 6500 |

| 4. Сплачено комісію банку | 684 | 311 | 6500 |

| 5. Банк перерахував кредитні кошти на поточний рахунок постачальника «енергозберігаючих» матеріалів | 371 | 501 | 525000 |

| 6. Переведено частину заборгованості, термін погашення якої складає 12 місяців з дати балансу, до складу поточної (525000 грн. : 60 міс. х 12 міс.) | 501 | 611 | 105000 |

| 7. Підписано акти прийому «утеплювальних» робіт | 153 | 631 | 500000 |

| 8. Підписано акти прийому послуг з установки теплолічильника (з урахуванням вартості лічильника) | 152 | 631 | 25000 |

| 9. Здійснено залік заборгованостей | 631 | 371 | 525000 |

| 10. Створено «ремонтний» об’єкт ОЗ на суму витрат на утеплення житлового будинку | 117 | 153 | 500000 |

| 11. Теплолічильник введено в експлуатацію | 106 | 152 | 25000 |

| 12. Визнано дохід у розмірі суми використаного цільового фінансування (витрати на сплату комісії банку) | 484 | 718 | 6500 |

| Жовтень 2017 року | |||

| 1. Нараховано цільові внески співвласників на оплату «теплого» кредиту (сума умовна) | 377 | 484 | 16600 |

| 2. Отримано цільові внески від власників квартир | 311 | 377 | 16600 |

| 3. Погашено заборгованість за кредитом (525000 грн. : 5 років : 12 міс.) | 611 | 311 | 8750 |

| 4. Нараховано відсотки за кредитом за жовтень (525000 х 17,5 % х 31 : 365) | 951 | 684 | 7803,08 |

| 5. Сплачено відсотки за кредитом | 684 | 311 | 7803,08 |

| 6. Нараховано амортизацію «ремонтного» об’єкта (500000 грн. : 20 років : 12 міс.) | 949 | 132 | 2083,33 |

| 7. Нараховано амортизацію лічильника тепла (25000 грн. : 12 років : 12 міс.) | 949 | 131 | 173,61 |

| 8. Визнано дохід у розмірі суми використаного цільового фінансування (витрати на сплату відсотків за кредитом і нарахована амортизація) (7803,08 + 2083,33 + 173,61) | 484 | 718 | 10060,02 |

| Листопад 2017 року | |||

| 1. Отримано суму відшкодування від держави (погашено частину кредиту) (350000 х 52 %) | 501 | 484 | 182000 |

| 2. Нараховано цільові внески співвласників на оплату «теплого» кредиту | 377 | 484 | 16600 |

| 3. Отримано цільові внески від власників квартир | 311 | 377 | 16600 |

| 4. Погашено заборгованість за кредитом | 611 | 311 | 8750 |

| 5. Нараховано відсотки за кредитом за листопад (сума умовна) | 951 | 684 | 5000 |

| 6. Сплачено відсотки за кредитом | 684 | 311 | 5000 |

| 7. Нараховано амортизацію «ремонтного» об’єкта (500000 грн. : 20 років : 12 міс.) | 949 | 132 | 2083,33 |

| 8. Нараховано амортизацію лічильника тепла (25000 грн. : 12 років : 12 міс.) | 949 | 131 | 173,61 |

| 9. Визнано дохід у розмірі суми використаного цільового фінансування (витрати на сплату відсотків за кредитом і нарахована амортизація) (5000 + 2083,33 + 173,61) | 484 | 718 | 7256,94 |