Основні моменти

Нагадаємо, що платіжна картка — це електронний платіжний засіб у вигляді емітованої у встановленому законодавством порядку пластикової або іншого виду картки, який використовується для ініціації переказу грошей з рахунка платника або з відповідного рахунка банку ( п. 1.27 ст. 1 Закону № 2346).

Метою такого переказу може бути:

• оплата вартості товарів і послуг;

• перерахування коштів зі своїх рахунків на рахунки інших осіб;

• отримання коштів у готівковій формі в касах банків через банківські автомати;

• здійснення інших операцій, передбачених відповідним договором.

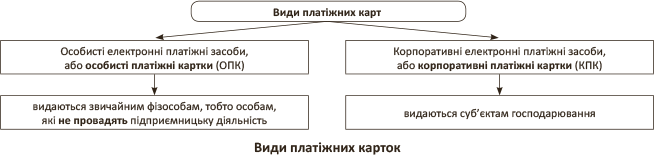

Банк, який є учасником платіжної системи та здійснює емісію платіжних карток ( п. 2 розд. II Положення № 705), може надавати два види платіжних карток (див. рисунок).

Як бачимо, суб’єкти господарювання у своїй діяльності використовують саме корпоративні платіжні картки (КПК). Такі картки вони отримують у банках у власність або в користування в порядку, визначеному договором про використання електронного платіжного засобу ( п. 4 розд. II Положення № 705).

Якщо ви бажаєте отримати КПК у банку, з яким у вас немає договірних відносин, то вам спочатку потрібно відкрити у ньому поточний (картковий) рахунок, операції за яким можуть проводитися з використанням електронних платіжних засобів.

Якщо ви маєте намір отримати КПК у банку, у якому вже маєте поточний рахунок, то вам доведеться відкрити картковий рахунок ( п. 8.1 Інструкції № 492).

Під час видачі платіжної картки банк зобов’язаний передати вам примірник договору, правила користування платіжною карткою та тарифи банку на обслуговування операцій, що проводяться з її допомогою ( п. 14.9 ст. 14 Закону № 2346, п. 7 розд. II Положення № 705).

До відома! Порядок використання КПК такий же, як і порядок використання ОПК, тому проблем із її використанням (а саме зняття грошей чи проведення розрахунків за товари) не повинно виникнути.

Після отримання КПК у банку вона передається до бухгалтерії підприємства і, як правило, зберігається разом з касовими документами до того часу, доки її не передадуть у використання працівнику.

На жаль, питання зберігання КПК у перервах між їх використанням у нормативних документах не висвітлене. На нашу думку, на підприємстві слід вести окремий облік руху платіжних карток, оскільки їх передача підзвітній особі ще не означає передачу їй самих грошей. Для таких цілей рекомендуємо вести Журнал обліку платіжних карток. На його основі бухгалтерія зможе достовірно встановити, хто з працівників у певний момент часу використовує платіжну картку та яка сума грошей знаходилася на поточному рахунку у момент її видачі.

Утім, не буде порушенням, якщо КПК постійно знаходитимуться у довіреної особи (наприклад, у директора), що має бути зафіксовано в Журналі обліку платіжних карток.

Використання КПК

Головне запитання, що виникає в особи, яка отримала КПК: при здійсненні яких операції можна використовувати КПК?

Відповідь знаходимо у п. 8.2 Інструкції № 492 (ср. ). Там зазначено, що поточний рахунок, операції за яким можуть здійснюватися з використанням платіжних карток, використовується відповідно до визначених цією Інструкцією режимів поточних рахунків з урахуванням деяких обмежень.

Так, кошти з поточного рахунка підприємства або ФОП не можна використовувати за допомогою платіжної картки для отримання:

• зарплати;

• інших виплат соціального характеру;

• здійснення розрахунків за зовнішньоторговельними договорами (контрактами);

• здійснення іноземних інвестицій в Україну та інвестицій резидентів за її межі.

Використання коштів за КПК на всі інші цілі дозволяється. Враховуючи це, на наш погляд, держателі платіжних карток можуть здійснювати операції з безготівкової оплати товарів (послуг) та отримувати готівку з КПК при:

• проведенні розрахунків, пов’язаних з виробничими (господарськими) потребами, у тому числі для оплати витрат на відрядження в межах України, з урахуванням обмежень, установлених законодавством;

• здійсненні розрахунків у безготівковій формі у гривнях, пов’язаних зі статутною та господарською діяльністю, витратами представницького характеру, а також витратами на відрядження в межах України.

Звертаємо увагу! Доволі часто працівники підприємства просто знімають кошти з КПК і розраховуються ними за товари, роботи і послуги. Здійснюючи такі операції, варто пам’ятати, що хоч така готівка і не видавалася з каси, на розрахунки такою готівкою за товари (роботи, послуги) для господарських потреб підприємства поширюється «готівкове» обмеження, установлене постановою № 210.

Це обмеження не поширюється лише на розрахунки готівкою, знятою з КПК при здійснення витрат на відрядження (п. 2.3 Положення № 637), а також у випадку розрахунків за допомогою платіжних карток у безготівковій формі (тобто шляхом здійснення транзакції через термінал продавця).

Підтвердження операції

Розрахувавшись за допомогою КПК чи отримавши готівку, працівник має правильно задокументувати здійснену операцію.

Загалом отримати документ, що підтверджує здійснення операції за КПК, доволі просто. Річ у тому, що операції користувачів з КПК повинні виконуватися з оформленням квитанції платіжного термінала, чека банкомата, сліпу та інших документів у паперовій формі, які складаються та друкуються державною мовою за місцем проведення операції у кількості примірників, необхідній для всіх учасників операції, та/або документів в електронній формі, передбачених правилами платіжної системи ( п. 3 розд. VII Положення № 705).

Документи за операціями з використанням платіжних карток можуть бути оформлені та/або надруковані іншою мовою за домовленістю сторін відповідно до законодавства України або якщо платіжний пристрій надає користувачу технічну можливість обрати мову за його бажанням.

Під час проведення операцій з використанням платіжних карток у системах електронної комерції та інших системах дистанційного обслуговування допускається формування документа в електронній формі за умови доставки його клієнту.

Документи за операціями з використанням електронних платіжних засобів мають статус первинного документа і можуть бути використані під час врегулювання спірних питань ( п. 4 розд. VII Положення № 705).

Тому при здійсненні будь-якої операції за КПК держатель картки має попіклуватися про отримання і збереження документа, що підтверджує рух готівки за КПК.

Наприклад, при здійсненні операцій з використанням платіжних терміналів мають оформлятися квитанції платіжного термінала, а у випадку здійснення операцій з використанням платіжних карток із застосуванням імпринтерів (пристроїв, призначених для перенесення рельєфних реквізитів платіжної картки на сліп для формування первинних документів) має оформлятися сліп, форма якого визначається платіжною системою. Тому якщо ваш працівник використовує КПК при здійсненні розрахунків через термінал, то він має обов’язково отримати квитанцію про здійснену транзакцію, а якщо операція відбувається через імпринтер — сліп.

Усі документи, які підтверджують здійснення операції за КПК, повинні мати обов’язкові реквізити, перелік яких наведено у п. 7 розд. VII Положення № 705. Якщо документ, отриманий вами при здійсненні операції за допомогою КПК, має ці реквізити, то його буде достатньо, щоб підтвердити здійснену операцію.

Крім того, банк зобов’язаний у порядку та строки, встановлені договором, надавати суб’єкту господарювання так звані банківські виписки (виписки про рух коштів на його рахунках за операціями, здійсненими користувачами електронних платіжних засобів). Така виписка може видаватися в банку, надсилатися поштою, електронною поштою, у вигляді текстового повідомлення на мобільний телефон, через банкомат тощо. Щомісячна виписка про платіжні операції має надаватися безоплатно.

На підставі цієї виписки і документів, наданих держателю КПК разом зі Звітом про використання коштів, буде достатньо, щоб підтвердити здійснення операції під час виконання господарського завдання чи при поверненні з відрядження.

Звіт про використання КПК

Для того щоб працівник, який користується КПК, міг підтвердити здійснені ним витрати, як ми зазначили вище, він має подати до бухгалтерії Звіт про використання коштів (авансовий звіт) та документи, які підтверджують:

• зняття готівки з КПК або використання її для розрахунків у безготівковій формі (квитанція платіжного термінала, чек банкомата, сліп, квитанція торговельного термінала тощо);

• розрахункові документи (касовий чек, товарний чек, розрахункова квитанція, проїзний документ тощо), які підтверджують факт придбання товарів, надання послуг.

Строки подання цього Звіту встановлені пп. 170.9.2 і 170.9.3 ПКУ.

Щоб заповнити Звіт, держатель КПК повинен пам’ятати, що сам факт надання працівнику КПК ще не означає, що йому видали гроші під звіт. Кошти після видачі КПК, як були, так і залишаються на рахунках підприємства. Тому кошти вважаються виданими під звіт тільки після застосування КПК. Тобто після списання їх з банківського рахунка підприємства у зв’язку зі зняттям готівки у банкоматах або здійсненням безготівкових розрахунків за допомогою картки. Саме цю (списану) суму потрібно відображати у Звіті як отриману.

Відображаємо в обліку

Бухгалтерський облік. Для операцій за КПК підприємства, як правило, відкривають додатковий поточний рахунок, з якого кошти списуються при використанні КПК. На цей же рахунок підприємство перераховує певну суму коштів, спеціально виділених держателю КПК на госппотреби або на відрядження.

За такого підходу грошові кошти, перераховані на поточний рахунок, операції за яким здійснюються з використанням КПК, логічно обліковувати на субрахунку 313 «Інші рахунки в банку в національній валюті». На ньому кошти обліковуватимуться до моменту фактичного списання.

Крім того, щоб правильно вести облік коштів за КПК, слід ураховувати особливості функціонування платіжних систем. Одна з таких особливостей полягає в тому, що дата фактичного списання коштів з поточного рахунка при використанні КПК не завжди збігається з датою здійснення операції за допомогою платіжної картки.

У момент операції відбувається блокування відповідної суми на поточному рахунку, а вже потім — її списання. Причому залежно від правил платіжної системи цей період може складати від одного до декількох днів.

Тому для розділення сум, заблокованих на поточних рахунках підприємства, і грошових коштів, доступних для використання, можна ввести додаткові субрахунки до субрахунку 313, наприклад: 313/1 «Грошові кошти, доступні для використання із застосуванням КПК» і 313/2 «Грошові кошти, заблоковані в результаті операцій з КПК».

Податок на прибуток. База обкладення податком на прибуток формується на підставі бухоблікового фінрезультату ( п.п. 134.1.1 ПКУ). Жодних коригувань бухгалтерського фінрезультату на податкові різниці у зв’язку з придбанням товарів (робіт, послуг) за допомогою КПК у ПКУ не передбачено. Вартість ТМЦ, придбаних за допомогою КПК, потрапить до витрат у звичайному порядку в періоді їх списання.

ПДВ. Згідно з п. 198.2 ПКУ право платника на податковий кредит виникає за правилом «першої події». Однак є одна особливість. Оскільки документи, які підтверджують витрати, понесені підзвітною особою (у тому числі податкова накладна або її замінник) подаються разом зі Звітом, то податковий кредит виникає не раніше дати подання Звіту. На це звертають увагу і податківці в консультації з категорії 101.14 ЗІР ДФСУ.

Увага! Якщо ваш працівник збирається придбати товарів на суму більше 240 грн. (з ПДВ), вимагайте податкову накладну. За касовим чеком ви податковий кредит у цьому випадку не отримаєте ( п.п. «б» п. 201.11 ПКУ).

Відображення в обліку операцій з придбання товарів (робіт, послуг) з використанням КПК розглянемо на прикладі.

Приклад. Підприємство видало працівнику КПК, перерахувавши на неї 4 вересня 2017 року 5000 грн. для придбання робочого інструмента. Працівник 6 вересня 2017 року придбав у магазині необхідні ТМЦ на суму 3600 грн. (у тому числі ПДВ — 600 грн.) І в цей же день передав інструмент на склад та подав до бухгалтерії підприємства затверджений керівником Звіт, до якого додано підтвердні документи: квитанцію платіжного термінала та чек РРО. Податкова накладна на цю операцію своєчасно (15 вересня) зареєстрована у ЄРПН.

Заблоковані кошти були списані з рахунку тільки 07.09.17 р.

У бухгалтерському обліку ці операції відображаємо такими записами, наведеними в таблиці.

Облік операцій з придбання товарів з використанням КПК

| Дата | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | |||

| 04.09.17 р. | Перераховано грошові кошти на поточний рахунок, операції за яким можуть здійснюватися з використанням КПК і виадно КПК(1) | 313/1 | 311 | 5000,00 |

| 06.09.17 р. | Оплачено інструмент за допомогою КПК (кошти заблоковано) | 313/2 | 313/1 | 3600,00 |

| 06.09.17 р. | Оприбутковано інструмент, придбаний підзвітною особою, на підставі затвердженого Звіту | 22 | 372 | 3000,00 |

| 06.09.17 р. | Відображено суму податкового кредиту з ПДВ до реєстрації податкової накладної | 644/1 | 372 | 600,00 |

| 07.09.17 р. | Відображено списання грошових коштів з рахунка в оплату інструмента за допомогою КПК на підставі виписки банку | 372 | 313/2 | 3600,00 |

| 15.09.17 р. | Податкову накладну зареєстровано у ЄРПН | 641 | 644/1 | 600,00 |

| (1) В аналітичному обліку (зокрема, у Журналі обліку платіжних карток) роблять запис про видачу КПК працівнику та про суму коштів, доступну для використання за цією карткою. | ||||

Документи статті

Закон № 2346 — Закон України «Про платіжні системи та переказ грошей в Україні» від 05.04.01 р. № 2346-III.

Положення № 705 — Положення про порядок емісії електронних платіжних засобів і здійснення операцій з їх використанням, затверджене постановою Правління НБУ від 05.11.14 р. № 705.

Інструкція № 492 — Інструкція про порядок відкриття, використання та закриття рахунків у національній та іноземній валютах, затверджена постановою Правління НБУ від 12.11.03 р. № 492.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Постанова № 210 — постанова Правління НБУ «Про встановлення граничної суми розрахунків готівкою» від 06.06.13 р. № 210.

Звіт про використання коштів — Звіт про використання коштів, виданих на відрядження або під звіт, затверджений наказом Мінфіну від 28.09.15 р. № 841 (у редакції наказу Мінфіну від 10.03.16 р. № 350).