«Неприбутковий» Звіт: загальні моменти

Звіт про використання доходів (прибутків) неприбуткової організації за формою, затвердженою наказом МФУ від 17.06.16 р. № 553, у редакції наказу МФУ від 28.04.17 р. № 469 (далі — Звіт), неприбуткові організації вперше подаватимуть за 2017 рік. До Звіту додають річну фінзвітність, особливості складання якої ми розглянули в статті «Неприбуткові організації: складаємо фінзвітність» // «БТ», 2018, № 6.

Усі «неприбутківці» подають Звіт за базовий звітний (податковий) рік протягом 60 календарних днів, що йдуть за останнім календарним днем звітного (податкового) року (п. 46.2 ПКУ). Тобто за 2017 рік Звіт подають не пізніше 01.03.18 р., що підтвердили і податківці в роз’ясненні з категорії 102.04 ЗІР.

Нюанс: згідно з п. 46.2 ПКУ професійні спілки, їх об’єднання та організації профспілок, утворені в порядку, визначеному законом, звітують у разі порушень п. 133.4 ПКУ. На це звертають увагу і контролери (див., зокрема, лист ДФСУ від 08.02.17 р. № 2991/7/99-99-15-02-01-17).

Податківці також підтверджують, що неприбуткові організації, визначені п. 133.4 ПКУ, мають право не подавати Звіт і фінзвітність у разі відсутності об’єктів оподаткування або показників, які підлягають декларуванню відповідно до вимог ПКУ (лист ДФСУ від 16.03.17 р. № 5264/6/99-99-15-02-02-15, роз’яснення з розділу 102.23.02 ЗІР). Проте слід зауважити, що це можливо тільки в тому випадку, коли ні у Звіті, ні у фінзвітності неприбуткової організації взагалі немає ніяких показників. А це можливо, тільки якщо неприбуткова організація не діє і в неї на балансі немає ніяких активів.

Минулого року фіскали неодноразово роз’яснювали особливості складання Звіту (див., наприклад, лист ДФСУ від 19.07.17 р. № 19001/7/99-99-15-02-01-17, консультацію з категорії 102.04 ЗІР), і навіть навели зразки його заповнення*. Але, на жаль, усі питання вони так і не «зняли».

Зокрема, податківці відзначають, що частину І Звіту заповнюють усі неприбуткові організації незалежно від того, дотримувалися вони вимог, визначених п. 133.4 ПКУ, або ні.

Важливий момент: на думку податківців, формування доходів і витрат, які показують у Звіті, здійснюється за правилами бухгалтерського обліку, тобто в момент їх виникнення незалежно від дати надходження або сплати грошових коштів (лист ДФСУ від 19.07.17 р. № 19001/7/99-99-15-02-01-17).

При цьому в офіційному виданні податківців «Вісник. Офіційно про податки», 2018, № 4, с. 34 було відзначено, що, зважаючи на специфіку діяльності неприбуткових організацій, доцільно визнавати всі надходження неприбуткових організацій цільовим фінансуванням і цільовими надходженнями, включаючи орендні платежі, відсотки, отримані за депозитами, курсові різниці. Причому фахівці в цій публікації висловлюють думку, що і в бухобліку такі надходження показують як цільове фінансування на субрахунку 484, на якому вони рекомендують завести відповідну аналітику, наприклад, субрах. 4843 «Цільове фінансування від орендної плати».

Проте за нормами П(С)БО 15 «Доходи» в бухобліку вказані платежі не класифікуються як цільові надходження. Тому в тих бухгалтерів, які скрупульозно дотримуються норм П(С)БО, можуть виникати розбіжності між даними фінзвітності і Звіту.

Є ще один нюанс: у розміщених податківцями зразках заповнення Звіту доходи збігаються з витратами. А у згаданій публікації відзначено, що доходи неприбуткових організацій визнаються щомісячно на рівні понесених витрат, тому в бухобліку і фінзвітності неприбуткових організацій прибутку за такими операціями не може бути. Проте і цей висновок не цілком «стикується» з нормами П(С)БО 15. Наприклад, цільове фінансування для:

• компенсації витрат (збитків), які виникли в підприємства;

• надання підтримки підприємству без установлення умов його витрачання на виконання в майбутньому певних заходів,

визнаються дебіторською заборгованістю з одночасним визнанням доходу (п. 19 П(С)БО 15 «Доходи»). А витрати, пов’язані з таким цільовим фінансуванням, можуть бути визнані до або після виникнення доходів.

Враховуючи викладене, ми вважаємо, що неприбутковим організаціям при заповненні Звіту має сенс орієнтуватися на дані фінзвітності, при цьому треба зробити декілька припущень.

Момент 1. За гуманітарною допомогою в бухобліку не визнають доходи і витрати, тоді як у Звіті такі необхідно показувати:

• доходи — у ряд. 1.6.2 ГД;

• витрати — у ряд. 2.4.2 ГД, ряд. 3.1 ГД;

• у додатку ГД.

Момент 2. Для того, щоб у неприбуткової організації не виникали питання з правомірністю цільового використання коштів, краще не заповнювати ряд. 2.6 «інші видатки (витрати)» Звіту, а усі витрачання вказувати в ряд. 2.3 Звіту.

Не треба бентежитися, якщо виникнуть розбіжності між даними Звіту і фінзвітністю (Звіту про фінансові результати). За наявності операції з гуманітарною допомогою так буде завжди, а щодо інших операцій, може відбуватися за рахунок відмінності підходів до цільового фінансування для цілей заповнення Звіту і фінзвітності.

Подання «перехідної» звітності

2017 рік для неприбутківців був «особливим», оскільки 01.07.17 р. сплив граничний термін приведення документів старих неприбуткових організацій у відповідність з вимогами ПКУ для включення до нового Реєстру неприбуткових установ та організацій (п. 35 підрозд. 4 розд. ХХ ПКУ).

Так, неприбуткові підприємства, установи і організації, які не привели свої засновницькі документи у відповідність із нормами п. 133.4 ПКУ, а релігійні організації — з нормами абз. 2 п.п. 133.4.1 ПКУ, після 01.07.17 р. виключаються контролюючим органом з Реєстру неприбуткових установ та організацій.

У листах ДФСУ від 10.08.17 р. № 21192/7/99-99-12-02-04-17, від 17.11.17 р. № 2662/6/99-99-15-02-02-15/ІПК, консультації з категорії 102.04 ЗІР контролери роз’яснили, як вчинити колишнім «неприбутківцям», які з 01.07.17 р. по 31.12.17 р. є платниками податку на прибуток. Зокрема, така неприбуткова організація:

• за період з 01.01.17 р. по 30.06.17 р. подає Звіт за базовий звітний (податковий) період, який дорівнює календарному року (для них звітний рік триває з 01.01.17 р. по 30.06.17 р.), і фінзвітність за перше півріччя 2017 року — з граничним терміном подання Звіту 01.03.18 р.;

• за період з 01.07.17 р. по 31.12.17 р. така організація повинна подати декларацію з податку на прибуток підприємств за 2017 рік з показниками діяльності, розрахованими за період з 01.07.17 р. по 31.12.17 р., і фінансову звітність за 2017 рік — з граничним терміном подання 01.03.18 р.

У разі включення в період з 01.07.17 р. по 31.12.17 р. до Реєстру організацій, які виключені контролюючим органом з Реєстру з 01.07.17 р. при виконанні п. 35 підрозд. 4 розд. ХХ ПКУ, звітність подають у такому порядку:

• за період перебування на загальній системі оподаткування така організація подає декларацію з податку на прибуток підприємств за 2017 рік з показниками діяльності, розрахованими за період перебування на загальній системі оподаткування, і фінзвітність за 2017 рік — з граничним терміном подання 01.03.18 р.;

• за період перебування в Реєстрі така організація повинна подати Звіт за базовий звітний (податковий) період, який дорівнює календарному року з показниками діяльності, розрахованими за період перебування в Реєстрі, і фінзвітність за 2017 рік — з граничним терміном подання декларації 01.03.18 р.

Алгоритм заповнення Звіту

Податківці відзначають, що в ряд. 1.1 — 1.11 частини І Звіту відображають отримані неприбутковими організаціями доходи, а в ряд. 2.1 — 2.6 Звіту — витрати. Зокрема, в ряд. 1.6 Звіту показують загальну суму отриманої безповоротної фінансової допомоги, добровільних пожертвувань, милосердя тощо, у тому числі:

• у ряд. 1.6.1 — суми благодійної допомоги;

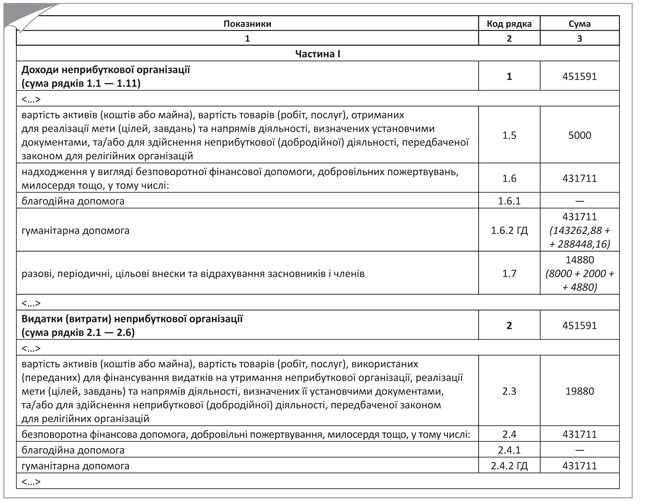

• у рядку 1.6.2 ГД — суму гуманітарної допомоги, яка дорівнює сумарному значенню гр. 9 розд. ІІ додатка ГД до Звіту;

• у ряд. 1.6.3 — суми грошових коштів або вартість товарів, робіт, послуг з переліку, який визначається Кабміном, що добровільно переведені (передані) неприбутковій організації згідно з абз. 2 п. 33 підрозд. 4 розд. ХХ ПКУ. Утім, зараз такого переліку немає.

При цьому в ряд. 1.6 Звіту (і відповідно в ряд. 1.6.1, 1.6.2 ГД і 1.6.3) відображають вартість фактично отриманих безкоштовних надходжень активів (грошових коштів, майна), товарів (робіт, послуг), у тому числі надходжень на поточний рахунок (або/та до каси) у вигляді безповоротної фінансової допомоги або добровільних пожертвувань.

Аналогічно показують витрати неприбуткової організації за використаними безкоштовними надходженнями або надходженнями у вигляді безповоротної фінансової допомоги або добровільних пожертвувань (ряд. 2.4 і ряд. 2.4.1, 2.4.2 ГД, 2.4.3 Звіту відповідно). При цьому до ряд. 2.4.2 ГД Звіту переносять сумарне значення гр. 8 розд. ІІІ додатка ГД до Звіту.

Додаток ГД до Звіту подається неприбутковими організаціями в обов’язковому порядку при здійсненні операцій з гуманітарною допомогою.

Частина ІІ Звіту передбачена для розрахунку податкового зобов’язання з податку на прибуток підприємств і заповнюється лише тими неприбутковими організаціями, які не дотримувалися вимог, визначених п. 133.4 ПКУ.

У ряд. 5 Звіту наводять розрахунок об’єкта обкладення податком на прибуток підприємств, який дорівнює сумі ряд. 3 і 4 Звіту.

Продемонструємо порядок заповнення Звіту за даними прикладів, наведених у статті «Неприбуткові організації: складаємо фінзвітність» // «БТ», 2018, № 6.

Покажемо, як вказані операції відобразяться у ф. № 2-мс і у Звіті. При цьому ми орієнтуватимемося на «місячні» цифри, а звітність, зрозуміло, заповнюється за рік.

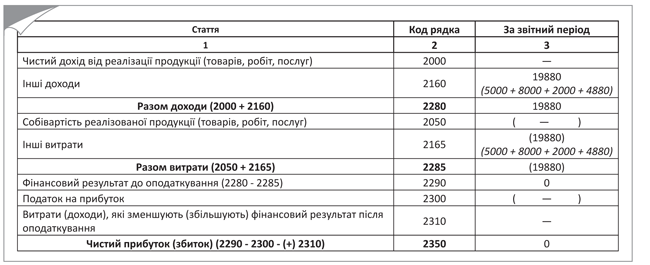

Як ці операції відобразити у Звіті про фінансові результати (форма № 2-мс), показано на рис. 1, а як їх відобразити в «неприбутковому» Звіті — на рис. 2.

Рис. 1. Приклад заповнення ф. № 2-мс

Рис. 2. Приклад заповнення Звіту

Як бачимо, різниця в показниках Звіту і ф. № 2-мс полягає в сумі гуманітарної допомоги (431711 грн.), яка у фінзвітності не показується у складі доходів і витрат.

На цьому ми закінчуємо розмову про особливості заповнення Звіту за 2017 рік.

Сподіваємося, що тепер ви впораєтеся з цим легко.

Висновки

- Усі «неприбутківці» подають Звіт за 2017 рік не пізніше 01.03.18 р.

- Доходи і витрати, які показують у Звіті, формують за правилами бухобліку, у момент їх виникнення незалежно від дати надходження або сплати грошових коштів.

- На думку податківців, усі надходження неприбуткових організацій є цільовим фінансуванням і цільовими надходженнями, включаючи орендні платежі, відсотки, отримані за депозитами, курсові різниці.