Що передбачає медреформа-2018

Головні нововведення медреформи описані в Законі № 2168, який уводиться в дію з 01.01.18 р. поетапно. Загальний принцип нового порядку оплати медпослуг для пацієнта полягає в наступному.

Частина медпослуг і лікарських засобів, як і раніше, надаватиметься безкоштовно, але в чітко обкреслених рамках. Так, згідно з ч. 3 ст. 4 Закону № 2168 перелік і обсяг медичних послуг і лікарських засобів, оплата яких гарантується за рахунок коштів Держбюджету України, визначаються Програмою медичних гарантій (далі — Програма). Програма затверджується Верховною Радою України у складі Закону про Держбюджет України на відповідний рік (ч. 5 ст. 4 Закону № 2168).

З 01.01.18 р. вводиться реалізація держгарантій медобслуговування населення за Програмою для первинної медичної допомоги в порядку, встановленому КМУ (ч. 2 розд. IV Закону № 2168). Інші види меддопомоги надаватимуться «по старому», тобто переважно безкоштовно.

Протягом 2018 — 2019 років реалізація держгарантій медобслуговування населення за Програмою поступово вводиться для інших видів меддопомоги, зокрема шляхом реалізації пілотних проектів для відповідних видів медпослуг, окремих закладів охорони здоров’я, населених пунктів або регіонів. Порядок реалізації таких проектів, перелік медпослуг і лікарських засобів, які оплачуються за рахунок коштів Держбюджету України, тарифи і коригуючі коефіцієнти встановлюються Кабміном (ч. 3 розд. IV Закону № 2168).

І тільки з 01.01.20 р. реалізація держгарантій медобслуговування населення за Програмою здійснюється відповідно до Закону № 2168 для усіх видів меддопомоги (ч. 4 розд. IV Закону № 2168).

Законом України «Про державний бюджет України на 2018 рік» від 07.12.17 р. № 2246-VIII Програма не затверджена. Хоча ст. 30 цього Закону встановлено, що з 01.07.18 р. витрати на надання первинної меддопомоги здійснюються з держбюджету за програмою держгарантій медобслуговування населення для первинної меддопомоги в порядку, встановленому КМУ. Що ж, залишається чекати відповідної постанови Кабміну.

А що буде з медпослугами, які не потрапили до Програми?

Є ще деякий шанс отримати їх безкоштовно, якщо вони будуть передбачені якоюсь окремою держпрограмою або оплачені за рахунок місцевих бюджетів. Але особливо на це сподіватися не варто, тому тут у справу вступають інші джерела, зазначені в ч. 3 ст. 4 Закону № 2168, а саме оплата за рахунок коштів медичного страхування, юридичних і фізичних осіб та з інших джерел, не заборонених законодавством.

Таким чином, оплата медпослуг стає «головним болем» пацієнта. Ініціатори медреформи стверджували, що фактично так відбувалося і раніше, але кошти сплачувалися неофіційно, а тепер просто це «узаконили». Хоча одна річ — мати право на безкоштовне лікування і «дякувати» лікареві за власним розсудом, а інша — принципово не мати можливості отримати певні медпослуги без їх оплати. Але це «емоції», а реалії такі, що пацієнтам доведеться шукати вихід із ситуації, що склалася. Одним з варіантів є укладення роботодавцем корпоративних договорів ДМС.

У чому полягає суть договору ДМС

Розпочнемо з того, що в Законі про страхування медстрахування згадано як серед добровільних видів, так і в «обов’язковому» переліку. Проте й досі обов’язкове медстрахування в Україні не введено, оскільки немає відповідних нормативів Кабміну, що прямо передбачено ст. 7 Закону про страхування. Є тільки обов’язкова страховка для працівників окремих професій, зокрема для медичних і фармацевтичних працівників (п. 2 ст. 7 Закону про страхування).

У роботодавця обов’язок укладення договору ДМС на користь своїх працівників може виникати тільки тоді, коли це передбачено колективним договором або трудовим договором з конкретним працівником (так звані факультативні умови трудового договору*). Якщо такої умови немає, то договір ДМС є «добрим жестом» роботодавця.

* Це додаткові (не обов’язкові) обов’язки, що приймаються роботодавцем або працівником.

Суть договору ДМС полягає в тому, що при настанні передбаченого в страховому полісі (свідоцтві, сертифікаті) страхового випадку в межах встановленої суми страхового відшкодування певні витрати на лікування оплачуються страховою компанією. Оскільки страховий тариф за договорами ДМС складає в середньому 2 — 5 % від страхової суми, то при внесенні страхового платежу, скажімо, у розмірі 2 тис. грн. застрахована особа може розраховувати на оплату медпослуг у межах 100 тис. грн. І оскільки витрати на медобслуговування зараз недешеві, такі послуги застрахованій особі в разі потреби можуть принести дуже істотну користь.

На практиці договори ДМС укладають, як правило, на один рік, а страховий платіж за ними вносять одноразово. Сторонами корпоративного договору ДМС виступають роботодавець (страхувальник), страховик (страхова компанія) і застрахована особа — працівник.

Страхові поліси (посвідчення, сертифікати) відрізняються програмами та обсягами надання меддопомоги. Комплексна страховка зазвичай включає такі послуги, як:

1) амбулаторно-поліклінічне обслуговування і лікування;

2) стаціонарне лікування;

3) стоматологічна допомога;

4) швидка невідкладна допомога.

При настанні страхового випадку застрахована особа звертається або в медустанову, вказану в договорі страхування, або в асистентську фірму (диспетчерський центр), де їй повідомляють медустанову, в яку слід звернутися. Можливий і варіант, при якому застрахована особа самостійно оплачує витрати на медобслуговування, а потім їх компенсує страхова компанія.

Втім, у будь-якому випадку участь роботодавця в ДМС обмежується перерахуванням страхових платежів за працівника страховій компанії, а подальші операції здійснюються вже без нього.

Порядок оформлення ДМС

Згідно з приписами ч. 2 ст. 3 Закону про страхування страхувальники (роботодавці) можуть укладати договори про страхування третіх осіб (працівників) тільки за їх згодою. Виходячи з цього для укладення договору ДМС необхідно:

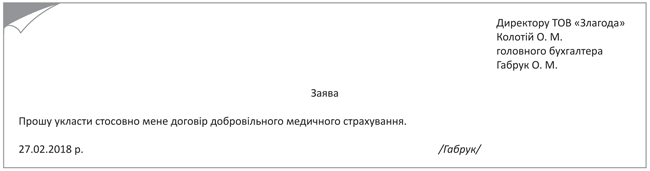

1) отримати від працівників заяви з проханням укласти щодо них договір ДМС (див. рис. 1);

Рис. 1. Приклад заяви працівника з проханням укласти договір ДМС

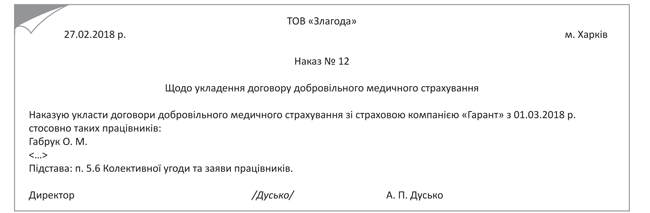

2) видати наказ, в якому вказати перелік осіб, щодо яких укладаються договори ДМС (рис. 2);

Рис. 2. Приклад наказу про укладення договорів ДМС

3) написати від імені страхувальника (роботодавця) письмову заяву за формою, встановленою страховиком (ст. 18 Закону про страхування).

На підставі цих документів роботодавець укладає договір ДМС із страховою компанією і вносить страховий платіж (внесок).

ДМС: оподаткування

Податок на прибуток. Стосовно страхових платежів за договорами ДМС в ПКУ не передбачено коригувань фінрезультату. Тому усі платники податку на прибуток показують їх у «прибутковому» обліку за даними бухобліку.

Водночас є коригування, які застосовуються в разі недотримання умов договорів ДМС. Вони прописані в ст. 1231 ПКУ, причому не досить вдало. Ми вважаємо, що суть зазначених положень полягає в тому, що у разі порушення вимог до договорів ДМС платник податків — страхувальник, який визнав у бухобліку витрати, зобов’язаний збільшити фінрезультат до оподаткування звітного періоду на суму таких заздалегідь сплачених платежів, внесків, премій з нарахуванням пені в розмірі 120 % облікової ставки НБУ, яка діяла на кінець звітного періоду, в якому такий договір перестав відповідати вимогам, передбаченим ПКУ.

Очевидно, під вимогами тут маються на увазі положення п.п. 14.1.521 ПКУ. Вони визначають договір ДМС як договір страхування, який передбачає страхову виплату, що здійснюється закладам охорони здоров’я у разі настання страхового випадку, пов’язаного з хворобою застрахованої особи або нещасним випадком. Такий договір має також передбачати мінімальний строк його дії один рік та повернення страхових платежів виключно страхувальнику при достроковому розірванні договору. Такої ж позиції дотримуються і податківці (див. листи ДФСУ від 10.06.16 р. № 12974/6/99-99-15-02-02-15, від 24.01.17 р. № 1316/6/99-99-15-02-02-15, від 28.03.17 р. № 6319/6/99-99-15-02-02-15).

При цьому в ст. 1231 ПКУ зазначено, що договір ДМС, в якому страхувальником є роботодавець, може передбачати:

• зміну страхувальника (роботодавця) на нового страхувальника, яким може бути або новий роботодавець, або застрахована особа, у разі звільнення застрахованої особи;

• зміну страховика на нового страховика.

Така зміна страхувальника (страховика) повинна підтверджуватися тристороннім договором між страхувальником (страховиком), новим страхувальником (страховиком) і застрахованою особою.

ДФСУ в листах від 10.06.16 р. № 12974/6/99-99-15-02-02-15, від 28.03.17 р. № 6319/6/99-99-15-02-02-15 підкреслила, що якщо в результаті зміни одного страховика на іншого тристороння угода не укладалася, це призведе до порушенням вимог, установлених ПКУ до договорів ДМС.

У зв’язку з цим роботодавець зобов’язаний провести передбачені ст. 1231 ПКУ коригування (вони відображаються в ряд. 4.1.5 додатка Р1 до ряд. 03 Р1 податкової декларації з податку на прибуток підприємств), а також нарахувати пеню.

А ось якщо в результаті припинення трудових відносин між страхувальником і застрахованою особою строк дії договору ДМС не змінюється і такий договір не припиняється до завершення свого мінімального строку дії, визначеного п.п. 14.1.521 ПКУ, передбачене ст. 1231 ПКУ коригування не застосовують (лист ДФСУ від 24.01.17 р. № 1316/6/99-99-15-02-02-15).

ПДВ. Страхові послуги не є об’єктом обкладення ПДВ (п.п. 196.1.3 ПКУ). Тому страхові платежі в обліку з ПДВ роботодавця не відображаються. Це підтверджують і податківці (див. лист ДФСУ від 20.01.17 р. № 1116/6/99-99-15-03-02-15, консультацію в категорії 101.11 ЗІР ДФСУ).

ПДФО. Страхові платежі за договорами ДМС не потрапляють у коло виняткових випадків ненарахування ПДФО з п.п. 164.2.16 ПКУ. Тому такі платежі підлягають обкладенню цим податком як додаткове благо (абз. «б» п.п. 164.2.17 ПКУ). Це підтверджують і податківці (див. консультацію в категорії 103.02 ЗІР ДФСУ).

Оскільки перераховувані страховій компанії страхові платежі є «чистим» доходом працівника, об’єкт оподаткування в цьому випадку слід визначати із застосуванням «натурального» коефіцієнта (1,219512). Сплатити податок слід протягом трьох банківських днів, що настають за днем перерахування страхових платежів страховій компанії (п.п. 168.1.4 ПКУ).

Зверніть увагу: страхові внески за договорами ДМС не повинні враховуватися при розрахунку податкової соціальної пільги, адже не йдеться про зарплатний дохід.

У формі № 1ДФ «страхові внески на добровільне страхування показують за кодом «124» (див. лист ДФСУ від 25.01.17 р. № 1421/6/99-99-13-02-03-15, консультацію в категорії 103.02 ЗІР ДФСУ).

Військовий збір. З платежів за договорами ДМС доведеться сплатити і військовий збір за ставкою 1,5 % (п.п. 1.2 п. 161 підрозд. 10 розд. XX ПКУ). Причому податківці пропонують його сплачувати з доходу без застосування натурального коефіцієнта (лист Головного управління ДФСУ в м. Києві від 19.02.15 р. № 2842/10/26-15-17-01-12, роз’яснення в категорії 103.25 ЗІР ДФСУ). Тому доведеться суми військового збору утримувати з іншого оподатковуваного доходу працівника, зокрема з його заробітної плати.

ЄСВ. Страхові платежі за договорами добровільного страхування не включаються до фонду заробітної плати (п. 3.5 Інструкції № 5). Крім того, такі внески прямо згадані в п. 2 розд. 1 Переліку № 1170, тому з них не сплачують ЄСВ. Вказував на це і ПФУ в листі від 29.12.12 р. № 31740/03-20 (ср. ).

Договори ДМС у бухгалтерському обліку

Зобов’язання за страховими платежами ДМС відображають на субрахунку 654 «Розрахунки за індивідуальним страхуванням». Мінфін у листі від 22.03.10 р. № 31-34000-20-10/6144 вказав на те, що витрати на ДМС включають до складу інших операційних витрат (субрахунок 949 «Інші витрати операційної діяльності»).

Втім, можливий і інший підхід. У П(С)БО 16 «Витрати» витрати на страхування вказані у складі загальновиробничих витрат (пп. 15.1, 15.7). Тому страхувальники за бажанням мають право відображати витрати за страховими платежами договорів ДМС на тих же рахунках, що і зарплату застрахованих працівників.

Страхові платежі за договорами ДМС зазвичай уносять одноразово з розрахунку річної суми страховки. Тому їх слід спочатку відносити на рахунок 39 «Витрати майбутніх періодів», а потім поступово списувати на рахунки витрат.

Приклад. ТОВ «Злагода» 01.03.18 р. уклало ДМС із страховою компанією щодо головного бухгалтера Габрук Є. М. Договір укладений строком на 1 рік, страховий платіж склав 3000 грн. На суму військового збору Габрук Є. М. зменшується сума зарплати.

Ці операції відобразимо в обліку так, як показано в таблиці.

Облік страхових платежів за договорами ДМС

| Господарська операція | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | ||

| 1. Укладено із страховою компанією договір ДМС | 663 | 654 | 3000,00 |

| 2. Перераховано страховий внесок страховій компанії | 654 | 311 | 3000,00 |

| 3. Нараховано дохід Габрук О. М. у вигляді страхового платежу (3000 грн. х 1,21951) | 39 | 663 | 3658,54 |

| 4. Утримано ПДФО з доходу | 663 | 641/ПДФО | 658,54 |

| 5. Утримано військовий збір із зарплатного доходу | 661 | 641/ВЗ | 45,00 |

| 6. Перераховано ПДФО до бюджету | 641/ПДФО | 311 | 658,54 |

| 7. Перераховано військовий збір до бюджету | 641/ВЗ | 311 | 45,00 |

| 8. Списано страховий платіж на витрати (щомісячно в розмірі 1/12 суми) | 949 | 39 | 250,00 |

Отже, можна зробити висновок, що роботодавцеві вигідно укладати договори ДМС, адже сума страхових платежів потрапить до витрат, відповідно зменшиться податок на прибуток.

А продуктивна робота вдячних працівників «перекриє» усі додаткові витрати.

Висновки

- Для укладення договору ДМС треба отримати заяву працівників.

- Страхові платежі зменшують податок на прибуток роботодавця, ПДВ не обкладаються.

- Вони включаються в доходи працівника, обкладаються ПДФО і військовим збором.

Документи статті

Закон № 2168 — Закон України «Про державні фінансові гарантії медичного обслуговування населення» від 19.10.17 р. № 2168-VIII.

Закон про страхування — Закон України «Про страхування» від 07.03.96 р. № 85/96-ВР.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.04 р. № 5.

Перелік № 1170 — Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на яких не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.10 р. № 1170.