Види бухгалтерських помилок

Бухгалтерська помилка — що це таке?

Самого терміна «бухгалтерська помилка» в стандартах бухгалтерського обліку ви не знайдете. Водночас виправленню помилок у фінансовій звітності присвячений цілий стандарт (див. П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»).

Якщо зазирнути до міжнародних стандартів, то вони надають визначення лише помилкам попередніх періодів. Під ними розуміються пропуски або викривлення у фінансових звітах суб’єкта господарювання за один або декілька попередніх періодів, які виникають через невикористання або зловживання достовірною інформацією, яка:

а) була наявна, коли фінансову звітність за ті періоди затвердили до випуску;

б) за обґрунтованим очікуванням, могла бути отриманою та врахованою при складанні та поданні цієї фінансової звітності.

Як сказано в параграфі 5 МСБО 8 «Операційні сегменти», такими помилками можуть бути помилки:

• у математичних розрахунках;

• у застосуванні облікової політики;

• у результаті неуважності;

• неправильної інтерпретації фактів господарської діяльності;

• у результаті шахрайства.

У будь-якому разі фінансова звітність, складена на підставі даних бухгалтерського обліку, повинна надавати користувачам для прийняття рішення повну, правдиву і неупереджену інформацію про фінансовий стан та результати діяльності підприємства. І це основна мета бухгалтерської та фінансової звітності (п. 1 ст. 3 Закону про бухоблік).

З цього випливає, що інформація, наведена у фінансовій звітності, є достовірною, тільки якщо вона не містить помилок і викривлень, які можуть вплинути на рішення користувачів звітності (п. 3 розд. ІІІ НП(С)БО 1 «Загальні вимоги до фінансової звітності»).

До бухгалтерських помилок можна віднести описки, арифметичні помилки, методологічні неточності (наприклад, актив з очікуваним строком корисного використання більше одного року віднесли не до основних засобів, а до малоцінних швидкозношуваних предметів), які призвели до викривлення фінансової звітності.

До речі, зміна облікової політики* й облікової оцінки (зміна строку корисного використання необоротного активу, метод амортизації тощо) не вважається бухгалтерською помилкою. Незважаючи на те, що вплив змін облікової політики на події та операції минулих періодів відображають у тій же послідовності, що і виправлення бухпомилок (п. 12 П(С)БО 6).

* Орієнтовний перелік елементів облікової політики можна знайти в п. 2.1 розд. ІІ Методрекомендацій № 635. Вам також може стати у пригоді стаття «Облікова політика на 2018 рік: що міняємо» // «БТ», 2018, № 1-2.

Не слід вважати помилкою зміну характеру операції, тобто коли поточна операція пов’язана з минулими подіями. До таких можна віднести повернення товару, перегляди цін, зміна суті операції (наприклад, видану позику вирішили зарахувати в оплату за товар). Це самостійні операції, які жодного стосунку до помилок не мають.

Важливий момент. У нормативних документах, що регламентують порядок виправлення бухгалтерських помилок, йдеться просто про виправлення помилок, допущених у попередніх роках, і жодного слова про обмеження строків для їх виправлення (пп. 4 та 5 П(С)БО 6, п. 9 Методрекомендацій № 356). А це вказує на те, що в бухоблікових помилок немає строку давності.

А ось із помилками в податковому обліку все по-іншому. Для їх виправлення встановлений строк давності 1095 днів, що настають за останнім днем граничного строку подання помилкової декларації (п. 50.1 та ст. 102 ПКУ). Тому якщо бухпомилка буде виявлена пізніше за цей строк, підстав коригувати податкову звітність уже не виникне.

Класифікуємо помилки для цілей їх виправлення

Враховуючи, що звітним періодом для складання фінансової звітності є календарний рік** (ч. 1 ст. 13 Закону про бухоблік), до помилок, допущених за попередні періоди, відносять ті, які здійснені в попередніх календарних роках стосовно моменту їх виявлення.

** Щоправда, підприємства (за винятком суб’єктів мікропідприємництва) зобов’язані щокварталу подавати проміжну фінансову звітність (Баланс і Звіт про фінансові результати). Її складають наростаючим підсумком з початку звітного року.

Таким чином, помилки в бухобліку фактично ділять на два типи:

1) помилки поточного року. Ідеться про помилки, допущені та виявлені в одному й тому ж звітному році або після закінчення звітного року, але до затвердження (надання) фінзвітності;

2) помилки минулих років. Тобто помилки, допущені при складанні фінансових звітів за попередні роки, а виявлені в поточному звітному періоді.

У свою чергу, порядок виправлення помилок минулих років залежить від того, вплинули вони на величину нерозподіленого прибутку (непокритого збитку) чи ні. Тому такі помилки додатково підрозділяються на два підтипи:

а) помилки, які вплинули на фінансовий результат;

б) помилки, які не вплинули на фінансовий результат.

Помилки минулого року, що вплинули на фінрезультат

Про те, як виправити помилки, які були допущені при складанні фінзвітності за попередні роки, прописано в П(С)БО 6. Щоправда, тут ви не знайдете детального керівництва до дій. У ньому, по суті, ідеться про виправлення помилок лише в трьох пунктах: 4, 5 і 20. Але опираючись на них, можна сформувати три правила виправлення помилок минулих періодів, що вплинули на фінрезультат.

Правило перше: для виправлення помилок минулих років, які вплинули на величину нерозподіленого прибутку (непокритого збитку), відкоригувати потрібно сальдо нерозподіленого прибутку на початок звітного року (п. 4 П(С)БО 6).

Причому якщо замість нерозподіленого прибутку у фінзвітності у вас фігурує непокритий збиток, доведеться відкоригувати його (див. лист Мінфіну від 23.02.10 р. № 31-34000-20-10/3939).

Згідно з Інструкцією № 291 виправлення помилок минулих років слід проводити через рахунок 44 «Нерозподілені прибутки (непокриті збитки)» в кореспонденції з рахунками бухобліку відповідних об’єктів класів 1 — 6 (див. листи Мінфіну від 30.12.09 р. № 31-34000-10-10/36311, від 17.07.13 р. № 31-08410-07-29/21303).

Правило друге: виправлення помилок минулих років потребує повторного відображення відповідної порівняльної інформації у фінзвітності (п. 5 П(С)БО 6). Для цього необхідно скласти нову фінзвітність за помилковий період — так, ніби помилки не було.

Правило третє пропонує розкривати інформацію з виправлення помилок, які мали місце в попередніх періодах, у примітках до фінансових звітів (п. 20 П(С)БО 6).

Покроковий алгоритм застосування цих правил при виправленні помилок див. у наступному розділі цього матеріалу.

Зазначимо тільки, що виправлення помилок минулих років, як тих, що вплинули, так і тих, що не вплинули на фінрезультат, супроводжуються складанням бухгалтерської довідки. На її підставі дані про виправлення помилок минулих років записуються у відповідний регістр бухгалтерського обліку в місяці складання такої бухдовідки (п. 9 Методрекомендацій № 356, лист Мінфіну від 23.02.10 р. № 31-34000-20-10/3939).

Помилки минулого року, що НЕ вплинули на фінрезультат

Стосовно таких помилок, усе значно простіше. Якщо допущені помилки не вплинули на нерозподілений прибуток (непокритий збиток), рахунок 44 не використовуємо. У такому разі коригуємо сальдо на початок року тільки за тими статтями активу і пасиву балансу, яких ці помилки торкнулися (див. листи Мінфіну від 30.12.09 р. № 31-34000-10-10/36311, від 17.07.13 р. № 31-08410-07-29/21303).

Для виправлення помилок минулих років в облікових регістрах застосовується метод «червоне сторно». В обліковий регістр у місяці, в якому виявлена помилка, ліквідовується неправильний запис і відображається правильний.

Наприклад, минулого року помилково оприбутковували товари на рахунку 20 «Запаси». Товари продовжують обліковуватись на складі і сьогодні. У такому разі на початок року здійснюємо коригуючі проводки в бухобліку: Дт 20 — Кт 631 «сторно» і додаткова проводка на ту ж суму Дт 28 — Кт 631.

Відповідно, у фінзвітності коригуємо відповідні статті Балансу на початок року. Виправлення помилки передбачає складання бухгалтерської довідки. Вона повинна містити причину помилки, посилання на документи й облікові регістри, в яких припустилися помилки, і підписуватися працівником, який склав довідку, і після її перевірки — головним бухгалтером (п. 4.3 Положення № 88).

Але пам’ятайте: у документах, якими оформлені касові і банківські операції й операції із цінними паперами, виправлення не допускається (п. 4.6 Положення № 88).

Помилки поточного року

Виправити помилки, допущені в одному і тому ж звітному році, які, по суті, впливають тільки на фінзвітність цього періоду, дуже просто. Для цього необхідно всього лише внести виправлення в первинні облікові документи і регістри бухгалтерського обліку поточного звітного періоду. Помилки поточного року в первинних документах і облікових регістрах можуть виправлятися методом «червоне сторно», додаткових бухгалтерських проводок або коректурним методом (п. 4.2 Положення № 88).

Який з методів застосувати, залежить від того, виявили ви помилку до того, як закрили місяць (вписали підсумкові показники за місяць до Головної книги), чи після.

Якщо неправильний запис у первинному документі або обліковому регістрі ви виявили до закриття місяця, то скористайтеся коректурним методом.

А ось якщо помітили помилку в облікових регістрах (записах) попередніх місяців поточного року, то використовуйте метод «червоне сторно» та/або додаткові бухгалтерські записи. Детальніше про це див нижче.

До речі, у п. 4.2 Положення № 88 зроблене застереження, згідно з яким усі вищезгадані методи виправлення помилок стосуються тільки первинних документів і облікових регістрів, створених вручну. Що стосується виправлення помилок в електронній версії первинки, то процедура виправлення помилок в електронних документах законодавством не визначена. Визнає це і Мінфін (див. лист Мінфіну від 14.01.11 р. № 31-34020-07-27/23-8665/89).

Тому Мінфін пропонує виправляти помилки минулих років у регістрах бухобліку, створених в електронній формі тими ж методами, що і в паперовій.

Важливо! При виправленні помилок, допущених і виявлених у поточному звітному році, нерозподілений прибуток (непокриті збитки) безпосередньо не коригують, тобто рахунок 44 не зачіпають.

До того ж повідомляти користувачів фінансової звітності про виправлення помилок поточного періоду, допущених і виявлених у тому ж звітному році, і тим більше подавати порівняльну інформацію не потрібно.

Алгоритм виправлення бухгалтерських помилок

Обов’язок виправляти помилки

Перед тим як виправляти виявлену помилку, потрібно дати відповідь на запитання: який результат допущеної помилки, тобто чи є ця помилка суттєва чи ні.

Річ у тому, що коли помилка суттєва, то вона може вплинути на рішення користувачів фінансової звітності (п.п. 2.20 Методрекомендацій № 635 і п. 3 розд. ІІІ НП(С)БО 1). Відповідно, несуттєва помилка не позбавляє фінзвітність статусу достовірної. Тобто побічно приходимо до того, що несуттєві огріхи взагалі можна не виправляти. Проте не все так однозначно.

Адже для цілей виправлення бухпомилок П(С)БО 6 не розділяє їх на суттєві і несуттєві. І навіть якщо помилка несуттєва, але вона вплинула на фінрезультат, відкоригувати сальдо нерозподіленого прибутку (непокритого збитку) на початок звітного року все одно доведеться (див. п. 4 П(С)БО 6). Тому, вважаємо, виправляти слід усі неточності, у тому числі й несуттєві.

До речі, насправді, П(С)БО 6 дозволяє тільки не морочитися з повторним оприлюдненням виправленої фінзвітності при виправленні несуттєвих помилок (п. 20.3 П(С)БО 6)***.

*** Оприлюднити фінзвітність зобов’язані тільки підприємства, перелічені в ч. 3 ст. 14 Закону про бухоблік.

Ну а із суттєвими помилками все трохи складніше — при їх виправленні підприємствам, які зобов’язані оприлюднювати фінзвітність, доведеться оприлюднити її (виправлену фінзвітність) повторно.

Причому роблять це в тому ж порядку, в якому оприлюднили помилкові фінзвіти (див. лист Мінфіну від 28.02. 11 р. № 31-34010-07-25/5584).

Трохи інакше йдуть справи в підприємств, які застосовують міжнародні стандарти бухобліку. Так, МСБО 8 розрізняє суттєві, несуттєві і навмисні помилки. Про навмисну помилку сказано в § 41 МСБО 8.

До речі, у вітчизняних П(С)БО про такі помилки немає жодного слова. Та і, за великим рахунком, довести умисел у бухгалтерській помилці достатньо складно.

Проте якщо фінансова звітність містить суттєві або несуттєві помилки, які зроблені навмисно для досягнення особливого представлення фінансового положення, фінансових результатів діяльності або грошових потоків суб’єкта господарювання, то така звітність не відповідає МСФЗ.

Для виправлення суттєвих помилок і навмисних помилок (незалежно від їх суттєвості) застосовують ретроспективний спосіб. Цей спосіб застосовують в усіх випадках, коли не діють «виняткові» правила перспективного способу, описані в § 43 — 48 МСБО 8.

На перший погляд, МСФЗшники несуттєві помилки можуть не виправляти. Проте при системному прочитанні МСБО 8 доходимо до того, що виправляти все-таки потрібно будь-які помилки, у тому числі несуттєві.

Тільки несуттєві помилки, допущені ненавмисно, виправляють з використанням перспективного способу перерахунку, тобто в поточному періоді без перерахунку цих попередніх періодів.

Отже, суттєвість помилки є основним критерієм, за яким визначається обов’язок оприлюднювати виправлену фінзвітність, а для підприємств, що застосовують МСФЗ, ще і спосіб виправлення.

Розібравшись із обов’язковістю виправлення помилок, перейдемо до порядку їх виправлення. І розглянемо порядок виправлення помилок окремо для кожного підтипу помилок. А розпочнемо з виправлення помилок поточного періоду.

Інструкція з виправлення помилки поточного року

Крок 1. Вносимо виправлення в первинні облікові документи і регістри бухгалтерського обліку поточного звітного періоду.

Але перед тим як так чинити, слід з’ясувати, коли виявлено помилку: до закриття місяця чи після.

Помилка виявлена до закриття місяця (тобто інформація до Головної книги не дійшла). Для виправлення помилки користуємося коректурним способом. Цей спосіб виправлення помилок застосовується у випадках, коли помилка, якої припустилися, не зачіпає кореспонденції рахунків.

Механізм виправлення: неправильний текст та/або цифри закреслюються однією рискою так, щоб можна було прочитати виправлене, потім над закресленим записом надписується правильний текст та/або цифри. Усі виправлення супроводжуються написом «виправлено» і підтверджуються підписами осіб, що підписали регістр, із зазначенням дати виправлення помилки.

Зазначимо, що так чинити велить нам п. 9 Методрекомендацій № 356. Проте, враховуючи, що практично кожне підприємства давно веде облік в електронній формі за допомогою комп’ютерних програм, то, зазвичай, таке виправлення помилки супроводжується передрукуванням відповідного бухгалтерського документа чи регістра.

Зверніть увагу: це, у принципі, єдиний випадок, коли виправлення помилки не супроводжується складанням бухгалтерської довідки. Тут вона просто ні до чого.

Помилка виявлена після закриття місяця (помилка потрапила в підсумкові показники Головної книги). Виправляємо помилку або:

1) методом «червоне сторно»;

2) способом додаткових бухгалтерських записів.

Метод «червоне сторно» застосовують у випадках, коли в облікових регістрах зазначена неправильна кореспонденція рахунків або завищена сума операції.

Приклад 1. При надходженні товару його помилково оприбуткували як МШП, тобто на рахунку 22. Придбаний товар продовжує обліковуватися на балансі.

У цьому випадку робимо два записи:

1) прибираємо (анулюємо) неправильний запис методом «червоне сторно»: Дт 22 — Кт 631;

2) відображаємо правильний: Дт 281 — Кт 631.

Спосіб додаткових бухгалтерських записів застосовують, коли кореспонденція рахунків не порушена, а лише занижена сума операції, або операція помилково не була відображена в обліку. У цьому випадку виправлення здійснюється шляхом складання додаткових записів.

Приклад 2. Через збій комп’ютерної програми курсова різниця (КР) на суму заборгованості перед постачальником-нерезидентом була розрахована в меншому розмірі. Витрати за КР нараховані в сумі 3000 грн. (Дт 945 — Кт 632), а має бути 4000 грн.

У цьому випадку робимо один додатковий запис на різницю: Дт 945 — Кт 632 — 1000 грн. (4000 — 3000).

Крок 2. Складаємо бухгалтерську довідку (як ми сказали вище, вона, зазвичай, знадобиться тільки при виправленні помилки, що закралася в період після закриття місяця). У ній наводимо зміст помилки, суму і кореспонденцію рахунків бухобліку, за допомогою якої вносимо зміни. При цьому довідку складаємо датою, якою ви відобразите виправлення у своєму обліку.

Крок 3. Відображаємо виправлення в обліку.

Якщо виявили, що неправильно відобразили господарську операцію поточного періоду до закінчення звітного року, то вносимо виправлення записами за відповідними рахунками бухгалтерського обліку в тому місяці звітного періоду, в якому виявили неточність.

Помітили помилку після завершення звітного року, але до затвердження (надання) річної фінзвітності за цей період, — відображаємо виправляючий запис останнім числом грудня минулого року (п. 1 розд. II НП(С)БО 1).

Приклад 3. До затвердження фінзвітності виявлено, що за об’єктом основних засобів, придбаним і введеним в експлуатацію протягом року, не нарахували амортизацію.

У цьому випадку донараховуємо амортизацію і коригуємо дані фінзвітності (робимо відповідний запис в обліку) 31 грудня звітного року.

Зазначимо: повідомляти користувачів фінзвітності про виправлення помилок поточного періоду, допущених і виявлених в одному і тому ж звітному році, і повторно подавати вже нову (правильну) фінзвітність не вимагається.

Виправляємо помилки минулого року, які вплинули на фінрезультат

Крок 1. Передусім визначте, чи вплинула виявлена помилка на фінрезультат. Припустимо, помилка вплинула на фінрезультат.

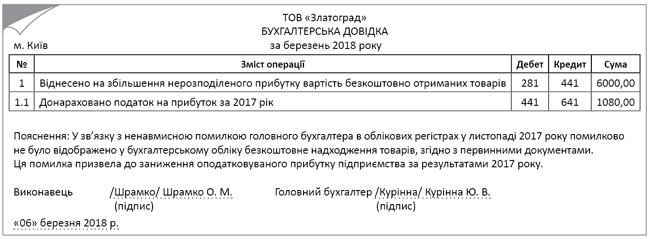

Приклад 4. Підприємство в березні 2018 року виявило, що в листопаді 2017 року забуло відобразити в бухобліку безкоштовно отримані товари вартістю 6000 грн. Якщо б тоді все зробили правильно, то фінрезультат за 2017 рік був би на 6000 грн. більше (проводки: Дт 281 — Кт 718, Дт 718 — Кт 791, Дт 791 — Кт 441 на суму 6000 грн.).

Крім того, вказана операція призводить до збільшення податку на прибуток за попередній рік у сумі 1080 грн. (6000 грн. х 18 % : 100 %). Тобто у 2017 році слід було зробити проводки: Дт 98 — Кт 641 і Дт 791 — Кт 98 на суму 1080 грн.

Припустимо, товари досі значаться на складі і за попередній рік у фінансовій звітності відображений прибуток (були заповнені рядки 2190, 2290 і 2350 форми № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»).

Таким чином, ми бачимо, що ця помилка вплинула на нерозподілений прибуток. А для того щоб виправити становище, достатньо зробити два коригуючих записи:

1) Дт 281 — Кт 441 на суму 6000 грн.;

2) Дт 441 — Кт 641 на суму 1080 грн.

Крок 2. У місяці виявлення помилки оформляємо «виправну» бухгалтерську довідку і заносимо дані з неї до регістрів бухгалтерського обліку і до Головної книги (п. 4.3 Положення № 88 і п. 9 Методрекомендацій № 356).

Наведемо зразок заповнення бухгалтерської довідки. Дані бухгалтерської довідки потраплять до підсумкових сум регістрів бухгалтерського обліку і до Головної книги за березень 2018 року.

Зразок оформлення бухгалтерскої довідки (приклад 4)

Крок 3. Складаємо нову фінзвітність за помилковий рік, як того вимагає п. 5 П(С)БО 6. Причому робимо це так, ніби помилки не було. Подаємо виправлений варіант фінансової звітності зацікавленим користувачам (ст. 14 Закону про бухоблік і п. 2 Порядку № 419). До таких користувачів належать, зокрема, податкові органи й органи держстатистики.

Зазвичай, якщо помилка зачепила фінансовий результат, відповідно, вона вплинула на об’єкт обкладення податком на прибуток, тож доведеться уточнювати податковий облік і подавати «виправляючу» фінзвітність до податкового органу.

Адже в п. 46.2 ПКУ (з початку 2017 року) чітко прописано, що фінзвітність, яка подається разом із декларацією з податку на прибуток, є її невід’ємною частиною, (!) додатком.

Про випадки обов’язкового подання «виправленої» фінзвітності до контролюючих органів читайте нижче.

Крок 4. Відображаємо правильні показники в поточній фінзвітності. З урахуванням даних нашого прикладу робимо це так:

а) у формі № 1 «Баланс (Звіт про фінансовий стан)» за перший квартал і далі до кінця поточного року збільшуємо показники графи 3 «На початок звітного періоду» рядків:

• 1100 «Запаси» на 6000 грн.;

• 1195 «Усього за розділом II» на 6000 грн.;

• 1300 «Баланс» на 6000 грн.;

• 1420 «Нерозподілений прибуток (непокритий збиток)» на 4920 грн. (6000 — 1080);

• 1495 «Усього за розділом I» на 4920 грн.;

• 1620 «Поточна кредиторська заборгованість за: розрахунками з бюджетом» на 1080 грн.;

• 1621 «у тому числі з податку на прибуток» на 1080 грн.;

• 1695 «Усього за розділом ІІІ» на 1080 грн.;

• 1900 «Баланс» на 6000 грн.;

б) у формі № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)» за минулий рік наводимо правильні дані в графі 4 «За аналогічний період попереднього року», тобто збільшуємо показники рядків:

• 2120 «Інші операційні доходи» на 6000 грн.;

• 2190 «Фінансовий результат від операційної діяльності: прибуток» на 6000 грн.;

• 2290 «Фінансовий результат до оподаткування: прибуток» на 6000 грн.;

• 2300 «Витрати (дохід) з податку на прибуток» на 1080 грн.;

• 2350 «Чистий фінансовий результат: прибуток» на 4920 грн.;

• 2465 «Сукупний дохід (сума рядків 2350, 2355 та 2460)» на 4920 грн.;

в) у формі № 3-н «Звіт про рух грошових коштів (за непрямим методом)», якщо ви його заповнюєте за непрямим методом, не забудьте в річному звіті відобразити правильні дані:

• у графі 5 «За аналогічний період попереднього року; надходження» рядка 3500 «Прибуток (збиток) від звичайної діяльності до оподаткування», збільшивши її показник на 6000 грн.;

• у графі 6 «За аналогічний період попереднього року; видаток» — збільшіть на 6000 грн. показник рядка 3550 «Зменшення (збільшення) оборотних активів»;

г) у формі № 4 «Звіт про власний капітал» наведіть правильні дані в графі 7 «Нерозподілений прибуток (непокритий збиток)».

А саме збільшіть на 4920 грн. показник рядка 4010 «Виправлення помилок».

А в рядок 4095 «Скоригований залишок на початок року» впишіть фінрезультат, відображений у рядку 1420 графи 3 Балансу після виправлення.

Крок 5. Відобразіть у примітках до річної фінансової звітності за результатами поточного року, як того вимагає п. 20 П(С)БО 6:

• зміст і суму помилки;

• статті фінзвітності минулих періодів, перераховані з метою повторного надання порівнянної інформації;

• факт або недоцільність повторного оприлюднення виправленої фінзвітності.

Ці письмові пояснення подають додатково до форми № 5.

Якщо підприємство є суб’єктом малого підприємництва, то відповідні коригування потрібно внести у форми № 1-м або № 1-мс. Крім того, необхідно виправити показники графи 4 Звіту про фінансові результати.

Виправляємо помилки минулого року, які НЕ вплинули на фінрезультат

Розглянемо ситуацію, коли допущені помилки не вплинули на нерозподілений прибуток (непокритий збиток) і рахунок 44 не задіяний. Тут коригуємо сальдо на початок року тільки за тими статтями активу і пасиву балансу, яких ці помилки торкнулися. Послідовність дій буде такою.

Крок 1. Переконуємося, що помилка, дійсно, не позначилася на фінрезультаті «помилкового» року.

Приклад 5. Підприємство в березні 2018 року виявило, що в листопаді 2017 року помилково віднесло до товарів (субрахунок 281) вартість офісних стільців у кількості 2 шт. по 3800 грн. без ПДВ кожен. Насправді, ці предмети слід було віднести до МНМА (субрахунок 153). Стільці так і не були передані в експлуатацію. Загальна сума помилки — 7600 грн.

Оскільки помилка була виявлена до введення в експлуатацію МНМА й амортизація за ними не нараховувалася (витрати не відображалися), то, відповідно, на фінансовий результат помилка не вплинула. Проте вона викривила дані статей Балансу (форма № 1) за 2017 рік за оборотними і необоротними активами, тому її потрібно виправити.

Крок 2. Складаємо бухгалтерську довідку. У ній наводимо зміст помилки, її причину, суму і кореспонденцію рахунків, якою виправляємо помилку. У цьому випадку робимо дві проводки:

1) методом «червоне сторно»: Дт 281 — Кт 631 — 7600 грн.;

2) методом додаткових записів: Дт 153 — Кт 631 — 7600 грн.

Крок 3. Складаємо нову (правильну!) фінзвітність так, ніби помилки не було. Тобто в усіх статтях, на які вплинула помилка, вказуємо правильні дані. Оскільки така помилка фінрезультату не торкнулася, то навряд чи «виправлена» фінансової звітність зацікавить користувачів.

До того ж при виправленні несуттєвих помилок п.п. 20.3 П(С)БО 6 дозволяє відкориговану фінзвітність повторно не оприлюднювати. Про це говорить і Мінфін, зокрема, у листі від 15.08.16 р. № 31-11410-07/23-2644/2467 (ср. ).

А ось якщо б помилка не вплинула на фінрезультат, але призвела до викривлення річного доходу підприємства (особливо в частині визначення 20 млн порога), то «виправлену» фінзвітність довелося б подавати податківцям разом з уточнюючою декларацією...

Крок 4. Відображаємо правильні показники в поточній фінзвітності. Це стосується всіх статей, на які вплинула помилка.

Зокрема, коригуємо у формі № 1 «Баланс (Звіт про фінансовий стан)» за перший квартал і далі до кінця поточного року в графі 3 «На початок звітного періоду» показники рядків:

• 1005 «Незавершені капітальні інвестиції» — збільшуємо на 7600 грн.;

• 1100 «Запаси» — зменшуємо на 7600 грн.

Також правильні (з урахуванням коригування) показники слід відобразити в тих графах Звіту про рух грошових коштів, у яких наводиться інформація за попередній рік (оскільки помилка припала на IV квартал минулого року).

Крок 5. Наводимо в примітках до фінзвітності:

• зміст і суму помилки;

• статті фінзвітності минулих періодів, перераховані з метою повторного надання порівнянної інформації;

• факт або недоцільність повторного оприлюднення виправленої фінансової звітності.

Виправлена фінзвітність

Кому подавати

Фінзвітність подається: власникам (засновникам), а також іншим органам і користувачам (п. 2 Порядку № 419). У свою чергу, до останніх належать два держоргани:

1) статистика;

2) податківці.

Вважаємо, якщо у фінзвітності, яка була подана до держоргану, виявлена помилка, то було б логічно подати туди ж виправлену фінзвітність. Але давайте з'ясуємо, коли це зробити ми, дійсно, зобов’язані. І нас у цьому питанні, передусім, цікавить податковий орган.

Відразу виключаємо необхідність подавати в податковий орган «виправлену» фінзвітність за «застарілими» бухгалтерськими помилками. Ідеться про помилки, які були виявлені в періоді, за яким минув строк «податкової» давності 1095 днів (п. 50.1 і ст. 102 ПКУ).

Пов’язано це з тим, що для цілей виправлення помилок у фінзвітності бухгалтерські стандарти жодних обмежувальних строків їх виправлення не встановлюють. Тому, виправляючи такі помилки, морочитися з поданням фінзвітності до податкових органів не варто.

Що стосується «свіжіших» виправлень, то тут, безумовно, історія інша і її подати доведеться.

Правила подання

1. Помилка «засвітилася» й у фінзвітності, і в «прибутковій» декларації. Зрозуміло, що подавати до контролюючого органу потрібно уточнюючу «прибуткову» декларацію (УД) і виправлену фінзвітність.

2. Помилка виявлена тільки у фінзвітності і на декларації ніяк не позначилася. Вважаємо, доведеться подавати контролерам разом з виправленою фінзвітністю й УД.

Уся річ у тому, що з 01.01.17 р. згідно з оновленим п. 46.2 ПКУ фінзвітність отримала статус додатка до «прибуткової» декларації. І відтепер чітко визначено, що фінзвітність є її невід’ємною частиною (!) (абз. 3 п. 46.1 ПКУ).

Зрозуміло, коли помилки припустилися в додатку до «прибуткової» декларації, то виправляти її потрібно як будь-яку іншу помилку в додатку. Причому, формально (п. 50.1 ПКУ), платник податків повинен уточнюватися незалежно від того, вплинула ця помилка на інформацію в рядках самої «прибуткової» декларації чи ні. Таку ж думку мають податківці (див. категорію 102.23.02 ЗІР ДФСУ).

3. Помилка тільки в декларації і ніяк не позначилася на фінзвітності (наприклад, помилка в податкових різницях). У ПКУ нічого не сказано про неподання фінзвітності разом з «виправляючою» декларацією, навіть за умови незмінності самої фінзвітності. Тому слід завжди подавати фінзвітність у складі уточнюючої декларації. Податківці ж до цього питання підійшли лояльно (див. категорію 102.23.02 ЗІР ДФСУ).

І якщо помилка виправляється тільки в декларації (у тому числі за 2014 — 2016 роки), то вони не вимагають від платника повторно подавати фінзвітність за умови, що її показники не підлягають виправленню. Але при поданні УД не забудьте (!) в таблиці «Наявність додатків» проставити відмітку про наявність додатка (для фінзвітності — це поле з коміркою «ФЗ»).

4. Помилку виявили у квартальній звітності (у декларації і фінзвітності) до закриття року. На наш погляд, можна обійтися поданням тільки УД, а фінзвітність не подавати. Уся річ у тому, що помилки поточного періоду відображаються в бухгалтерському обліку і фінансовій звітності в періоді їх виявлення. Отже, показники фінзвітності за період подання УД не виправляються. А коли так, то, дотримуючись лояльного роз’яснення податківців (див. категорію 102.23.02 ЗІР ДФСУ), подавати таку фінзвітність разом з УД за квартал не потрібно.

Але проставити відмітку про наявність додатка в комірці «ФЗ» в УД усе-таки доведеться (див. категорію 102.23.02 ЗІР ДФСУ).

І ще один момент. Якщо потрібне повторне подання «виправленої» фінзвітності в електронній формі і ПЗ не дозволяє це зробити, то подати її згідно з п. 46.4 ПКУ слід на паперовому носії з поясненням.

Документи і скорочення Теми тижня

Порядок № 419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. № 419.

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.

Методрекомендації № 356 — Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом Мінфіну від 29.12.2000 р. № 356.

Інструкція № 291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом МФУ від 30 листопада 1999 р. № 291.

ОЗ — основні засоби.

МШП — малоцінні швидкозношувані предмети.