Перш ніж перейти до порядку заповнення фізичною особою — підприємцем (ФОП) Звіту з єдиного соціального внеску (ЄСВ) «за себе», давайте з вами окреслимо коло осіб, зобов’язаних подавати цей Звіт. Адже цілком можливо, що ви належите до тих, кому зі Звітом морочитися не доведеться.

Хто подає, а хто ні?

За загальним правилом, Звіт з ЄСВ «за себе» за 2018 рік подають усі підприємці, що перебували в цьому році на єдиному податку та/або на загальній системі оподаткування. При цьому не має значення, здійснювалася підприємницька діяльність у звітному році чи ні.

Виняток з наведеного правила — підприємці, які весь 2018 рік були звільнені від сплати ЄСВ «за себе» і при цьому не виявили бажання стати платниками ЄСВ на умовах добровільної участі (ч. 4 ст. 4 Закону про ЄСВ).

Хто ж ці «винятківці»? Перелічимо їх. Звіт з ЄСВ «за себе» не подають ФОП, які протягом усього 2018 року (див. роз’яснення в категорії 301.04 ЗІР ДФСУ):

• отримували пенсію за віком (у тому числі на пільгових умовах (передбачених ч. 2 і 3 ст. 114, п. 2 розд. XV «Прикінцеві та перехідні положення» Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.03 р. № 1058-IV (далі — Закон № 1058));

• отримували дострокову пенсію (у тому числі на пільгових умовах (передбачених ч. 1 ст. 115, п. 72 розд. XV «Прикінцеві та перехідні положення» Закону № 1058));

• отримували пенсію зі зниженням пенсійного віку (у тому числі на пільгових умовах (передбачених ст. 55 Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 28.02.91 р. № 796-XII));

• мали статус особи з інвалідністю, незалежно від отримання нею пенсії або соціальної допомоги;

• досягли віку, встановленого ст. 26 Закону № 1058, і отримували згідно із законом пенсію або соціальну допомогу (незалежно від виду пенсії).

Зверніть увагу: зазначена пільга не поширюється на осіб, які:

• отримують пенсію у зв’язку з втратою годувальника і не досягли віку, встановленого ст. 26 Закону № 1058;

• отримують пенсію за вислугу років і не досягли віку, встановленого ст. 26 Закону № 1058.

Тож, хто подає Звіт, розібралися.

Звітні «фішки»

З ЄСВ «за себе» підприємці звітують, подаючи «Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» за формою № Д5, наведеною в додатку 5 до Порядку № 435.

Ще раз звернемо вашу увагу на те, що форму Звіту змінили! Тому якщо у вас збереглися бланки з минулого року, можете сміливо їх здати в макулатуру.

А ось звітний період з ЄСВ «за себе» в підприємців — колишній. Він дорівнює календарному року.

Граничний строк подання Звіту за формою № Д5 за відповідний календарний рік — 9 лютого року, наступного за звітним. Але! Якщо останній день строку подання Звіту за формою № Д5 припадає на вихідний день, то останнім днем подання Звіту вважається перший після нього робочий день (п. 13 розд. II Порядку № 435). Це спецправило якраз спрацює у 2019 році. Оскільки граничний строк подання Звіту за 2018 рік припадає на вихідний день (9 лютого 2019 року — субота), то Звіт за формою № Д5 за 2018 рік подаємо до податкового органу не пізніше 11 лютого 2019 року.

Що стосується строку сплати ЄСВ за останній квартал, то рекомендуємо орієнтуватися на загальний строк — до 20 числа місяця, що настає за кварталом. Але оскільки у 2019 році він припадає на вихідний (19 січня — субота), то граничним строком сплати буде 21 січня 2019 року.

Зазначимо, якщо ви втомилися бути підприємцем і замислюєтеся про розреєстрацію, то зауважте, що за останній звітний період (з дня закінчення попереднього звітного періоду до дня державної реєстрації припинення підприємницької діяльності) вам необхідно буде подати ліквідаційний Звіт за формою № Д5. Строк його подання — 30 календарних днів з дня проведення державної реєстрації припинення підприємницької діяльності.

Звіт з ЄСВ подаємо за основним місцем постановки на облік ФОП як платника єдиного внеску в органах доходів і зборів одним з таких способів (на вибір):

• засобами електронного зв’язку в електронній формі з дотриманням умови про реєстрацію ЕЦП відповідальних осіб у порядку, визначеному законодавством;

• на паперових носіях, засвідчених підписом ФОП і скріплених печаткою (за наявності), разом з електронною формою на електронних носіях інформації. Електронна форма Звіту повинна відповідати Звіту на паперових носіях.

Але! Оскільки у Звіті за формою № Д5 ФОП звітує тільки «за себе» (кількість застрахованих осіб не перевищує п’яти), то він має право подати такий Звіт на папері. Причому форму № Д5 він може:

• або занести до податкової особисто (через уповноважену особу);

• або відправити поштою з повідомленням про вручення і з описом вкладення не пізніше ніж за 10 днів до закінчення граничного строку подання Звіту. У цьому випадку Звіт за формою № Д5 вважатиметься поданим у день отримання відділенням поштового зв’язку поштового відправлення звітності.

Знайомимося зі Звітом

Оновлений Звіт за формою № Д5 складається з титульного аркуша і двох таблиць.

Таблицю 1 заповнюють усі підприємці, незалежно від обраної системи оподаткування.

Якщо ж ФОП здійснював свою підприємницьку діяльність у сферах, робота в яких зараховується до спецстажу, то додатково до таблиці 1 Звіту за формою № Д5 йому потрібно сформувати таблицю 2.

Як бачимо, основна маса ФОП матиме справу з титульним аркушем і таблицею 1 Звіту за формою № Д5. Про них і поговоримо. А розпочнемо з титульного аркуша.

Зазвичай заповнення титульного аркуша не викликає запитань у підприємців, оскільки назва його обов’язкових реквізитів говорить сама за себе. Але ось із оновленим Звітом за формою № Д5, а точніше, з його реквізитом 6, стався казус. Але про все по порядку.

Як ми вже говорили, сьогодні таблицю 1 заповнюють усі підприємці, як загальносистемники, так і єдиноподатники. І це цілком логічно, адже всидіти на двох системах одночасно ФОП не можуть, отже, «плодити» звітні таблиці під кожну систему немає сенсу. Усе прекрасно лягає в одну таблицю.

При цьому щоб контролери розуміли, з ким мають справу, на титульному аркуші форми № Д5 передбачений реквізит 6 «Тип платника та період перебування (місяць)». За їх задумом, ФОП повинен був проставити позначку «Х» у віконці, яке відповідає типу платника ЄСВ і зазначити період перебування на обраній системі оподаткування (з… по…).

І все б добре, але не врахували вони, що на загальній системі ФОП може попрацювати два періоди протягом звітного року. Проте затверджена форма «дозволяє» зафіксувати в ній тільки один період перебування на кожній із систем оподаткування.

Тобто якщо ФОП, припустимо, у першому кварталі був на загальній системі, а потім перейшов на єдиний податок — проблем із заповненням реквізиту 6 титульного аркуша немає. А ось якщо він, наприклад, у першому кварталі був загальносистемник, у другому-третьому — єдиноподатник, а в четвертому знову «злетів» на загальну систему, то заповнити коректно реквізит 6 титульного аркуша затвердженої форми № Д5 не є можливим.

Як же бути? Фіскали в листі від 24.10.18 р. № 4530/ІПК/15-32-13-01-10 пропонують до внесення змін до звітних форм в описаній вище ситуації проставить позначку «Х»:

1) у віконці «ФО — на загальній системі оподаткування» із зазначенням періоду з 01.01.18 р. по 31.12.18 р.;

2) у віконці «ФО — на спрощеній системі оподаткування» із зазначенням періоду перебування на єдиному податку — з 01.04.18 р. по 30.09.18 р. (тобто II і III квартали).

Можливо, такий підхід і спрацює. Але є побоювання, що період з 01.04.18 р. по 30.09.18 р. може почати двоїтися. Тому застосовувати озвучений фіскалами варіант рекомендуємо тільки за наявності індивідуальної податкової консультації.

Не хочете возитися з листами до податкової? Тоді перевірте форму Звіту з ЄСВ «за себе» в програмі, яку ви використовуєте для здавання звітності. Річ у тому, що на сьогодні в окремих програмних продуктах реалізовано можливість відображення двох періодів роботи на загальній системі (введено два рядки), якщо вони були «розірвані» єдиним податком.

Проте ще раз повторимося, що складність із заповненням реквізиту 6 титульного аркуша може виникнути тільки в тих підприємців, які у звітному році були загальносистемниками, потім — єдиноподатниками, а потім знову повернулися на загальну систему. В інших ФОП проблем виникнути не повинно.

Нагадувалка! Якщо подаєте річний Звіт з ЄСВ за 2018 рік, не забудьте у:

• реквізиті 7 «Тип форми» проставити позначку «Х» у комірці «початкова»;

• реквізиті 8 «Перелік таблиць звіту» — позначку про таблицю, що подається. Якщо таблицю 2 не подаєте, то в паперовому варіанті Звіту проставляєте прочерк, а в електронній формі поле залишаєте незаповненим.

З титульним аркушем розібралися. Переходимо безпосередньо до таблиці 1.

«Генеральна» таблиця

Оновлена таблиця 1 Звіту за формою № Д5 має всього 6 граф.

У графі 1 перелічені місяці календарного року.

У графі 2 у рядках з найменуванням календарних місяців, у яких ФОП перебував на обліку як платник ЄСВ, здійснюючи діяльність:

• на загальній системі оподаткування, проставляємо код категорії застрахованої особи «5»;

• на єдиному податку — код категорії застрахованої особи «6».

Графа 3 таблиці 1 форми № Д5. У ній підприємець у тих місяцях, у яких він перебував:

• на загальній системі оподаткування, проставляє середньомісячний дохід (прибуток). Його суму знаходять, поділивши чистий підприємницький дохід (прибуток), заявлений у податковій декларації, на кількість місяців звітного року, у яких ФОП перебував у статусі загальносистемника;

• на єдиному податку, зазначають самостійно визначену суму доходу, з якої він сплачував ЄСВ. Важливо! Ця сума не може бути меншою мінзарплати і більшою максимальної величини бази нарахування ЄСВ відповідного місяця.

До графи 4 таблиці 1 єдиноподатники переносять дані з графи 3. А ось загальносистемники зазначають дохід, відображений у графі 3, з урахуванням мінімальної і максимальної величин бази нарахування ЄСВ у розрізі місяців звітного року. Тобто якщо в графі 3 сума доходу:

• нижча мінімальної зарплати, у графі 4 зазначаємо суму мінімальної зарплати, встановленої законом (у 2018 році — 3723 грн.);

• вища за мінімальну зарплату, але нижча максимальної величини бази нарахування ЄСВ, переносимо її до графи 4 без змін;

• вища за максимальну величину бази нарахування ЄСВ, у графі 4 зазначаємо максимальну величину бази нарахування ЄСВ (для 2018 року — 55845 грн.).

У графі 5 проставляємо ставку ЄСВ — 22 %.

У графі 6 зазначаємо суми нарахованого ЄСВ у розрізі місяців звітного року. Їх знаходимо так: показник графи 4 множимо на ставку ЄСВ (22 %) і ділимо на 100.

Формулу в назві графи 6 таблиці 1 ігноруємо! Вона наведена з помилкою.

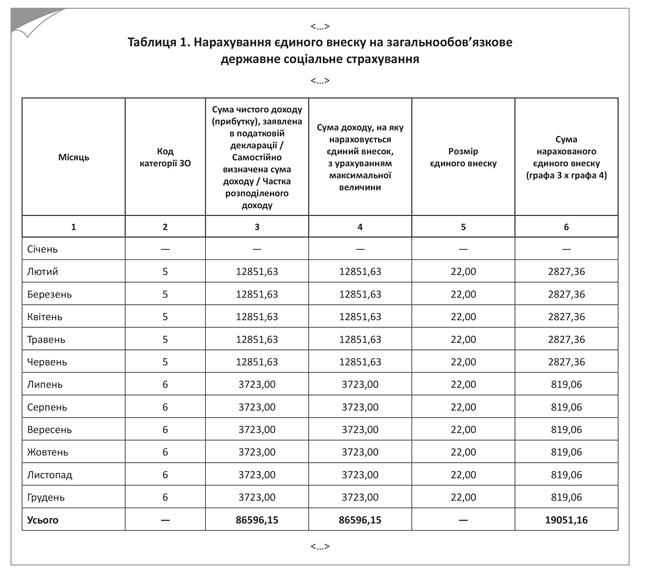

Приклад. Фізична особа зареєструвалася суб’єктом підприємницької діяльності з 26 лютого 2018 року (загальна система оподаткування). З липня 2018 року підприємець почав працювати на єдиному податку.

Сума чистого підприємницького оподатковуваного доходу, заробленого на загальній системі оподаткування і заявленого в податковій декларації ФОП за 2018 рік, — 64258,17 грн. (додатне значення графи 9 рядка «УСЬОГО» розділу I додатка Ф2 до Декларації про майновий стан і доходи за 2018 рік).

Визначимо розмір середньомісячного доходу:

64258,15 : 5 = 12851,63 (грн.),

де 5 — кількість місяців звітного року, протягом яких підприємець працював на загальній системі оподаткування (лютий — червень).

Зверніть увагу, незважаючи на те, що підприємець був зареєстрований з 26.02.18 р., ЄСВ за цей місяць потрібно сплатити в повному обсязі.

Переходимо до періодів роботи на єдиному податку. Припустимо, що самостійно визначена сума доходу в кожному «єдиноподатному» місяці звітного 2018 року, з якої ФОП сплачував ЄСВ, дорівнює розміру мінзарплати (3723,00 грн.).

Наведемо на рисунку нижче фрагмент заповненої таблиці 1 Звіту за формою № Д5.

Фрагмент заповненої таблиці 1 Звіту за формою № Д5

Висновки

- За загальним правилом, Звіт з ЄСВ «за себе» за 2018 рік подають фізособи, які весь або частину звітного року працювали на єдиному податку та/або на загальній системі оподаткування.

- Оновлений Звіт за формою № Д5 складається з титульного аркуша і двох таблиць.

- За 2018 рік Звіт за формою № Д5 потрібно подати не пізніше 11 лютого 2019 року.