Одразу зазначимо, що такі факти насторожують, оскільки є низка ситуацій (і схем — щоб не застосовувати РРО), коли працівник підприємства одержує готівку від третіх осіб і за їх дорученням уносить такі кошти в касу банку для зарахування на рахунок підприємству. Дуже сподіваємося, що ці «наїзди» не стануть на практиці системними.

Теорія

Із норм Положення про ведення касових операцій у національній валюті України, затвердженого постановою Правління НБУ від 29.12.17 р. № 148 (далі — Положення № 148), випливає, що практично всі операції з готівкою підприємства повинні проводитися (оприбутковуватися/витрачатися) через касу підприємства.

Винятком є, хіба що, випадки, про які йдеться в п. 20 розд. ІІ Положення № 148: коли фізичні особи — довірені особи підприємств/установ знімають для господарських цілей готівку з поточного рахунку із застосуванням корпоративної або особистої платіжної картки. У цій нормі прямо зазначено, що такі готівкові кошти використовуються за призначенням «без оприбуткування їх у касі» (але — з подальшим звітуванням і здаванням до каси невитраченого залишку).

У світлі цієї теми нас цікавить низка термінів, що використовуються в Положенні № 148.

Наприклад, для нашого випадку може мати значення те, що термін «готівкова виручка» (п.п. 4 п. 3 розд. І Положення № 148) охоплює суму фактично одержаної готівки, як від реалізації продукції (товарів, робіт, послуг), так і від операцій, не пов’язаних безпосередньо з реалізацією продукції та іншого.

А термін «оприбуткування готівки» визначений як проведення госпсуб’єктами обліку готівки в касі на повну суму її фактичних надходжень у касовій книзі* (п.п. 18 п. 3 розд. І Положення № 148).

* Або — у книзі обліку доходів і витрат/книзі обліку доходів/фіскальному звітному чеку/розрахунковій квитанції (залежно від конкретного суб’єкта й ситуації).

У п. 11 розд. ІІ Положення № 148, що безпосередньо стосується оприбуткування готівки, зазначено: готівка, що надходить до кас, оприбутковується в день одержання готівки в повній сумі.

Також у цій нормі зазначено, що оприбуткуванням готівки в касах установ/підприємств, які проводять готівкові розрахунки з оформленням касових ордерів та веденням касової книги, є здійснення обліку готівки в повній сумі її фактичних надходжень у касовій книзі на підставі прибуткових касових ордерів. Попутно нагадаємо, що п. 12 розд. ІІ Положення № 148 зобов’язує госпсуб’єктів затвердити порядок оприбуткування готівки в касі (водночас жодних санкцій за його незатвердження законодавство не передбачає).

Ну і нагадаємо, що за неоприбуткування (неповне, несвоєчасне оприбуткування) готівки в касі підприємства згідно з Указом Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 12.06.95 р. № 436/95 застосовується (податківцями) штраф у п’ятикратному розмірі неоприбуткованої суми.

Розбір «польотів»

Звертаємо увагу, що у згаданому п. 11 Положення № 148 йдеться про оприбуткування готівки, яка надходить до кас. Тобто, якщо читати буквально, то, коли готівка до каси не надходить, то й оприбутковувати її ніби як не потрібно. Проте навряд чи, відштовхуючись тільки від цього формального факту, можна відбитися від звинувачень у неоприбуткуванні готівки. Фіскали (оскільки вони тут працівника прирівнюють до підприємства) напевно заявлять, що в цій ситуації готівка повинна була надійти до каси, але цього не відбулося, мовляв, унаслідок порушення працівником операцій з готівкою підприємства.

А тепер давайте проаналізуємо обґрунтованість такого «наїзду».

Чия готівка і від якої особи платіж. Той факт, що не сам директор, а інша особа (працівник) здає грошові кошти до каси банку, ще не говорить про те, що вона вносить кошти підприємства і що в цьому випадку діє саме як працівник, який необачно поніс гроші до банку повз касу. Тобто для того, щоб оцінити, наскільки обґрунтованим є звинувачення в неоприбуткуванні, важливо зрозуміти, від чийого імені і в чиїх інтересах діяла фізична особа (вона ж — працівник підприємства), коли вносила отримані від іншої фізичної особи (вона ж — директор) готівку-фіндопомогу до каси банку.

У цій ситуації очевидно, що директор виступав не від імені підприємства, а від свого імені (як друга сторона в договорі з підприємством). І що він, як звичайна фізична особа, передавав гроші працівникові й доручав йому внести їх до каси банку (на поточний рахунок підприємства) теж — як звичайній фізичній особі, а не як працівникові. Отже, працівник, беручи гроші від директора, не виконував своїх трудових функцій, і він не був (і не міг бути) уповноважений підприємством ані на приймання грошей від фізичної особи (яка «геть випадково» була водночас і директором цього підприємства), ані — на здачу цих грошових коштів до каси підприємства. Тому фіскали тут зовсім не мають слушності, фактично прирівнюючи працівника до підприємства.

Тут важливим є той факт, що під час передання грошей працівнику вони не перейшли в розпорядження підприємства (цей перехід відбувся тільки у той момент, коли цю суму було зараховано на поточний рахунок підприємства). Та й до цього моменту особисті готівкові кошти директора не перетворилися, лежачи в його кишені, «по щучому велінню» на кошти підприємства. Тому оприбутковувати в касу не було чого…

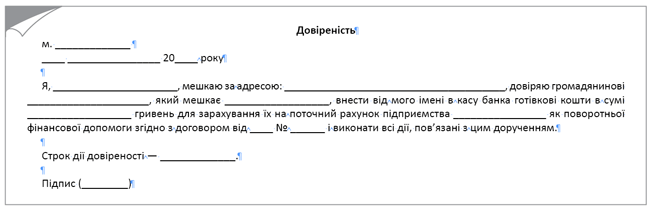

Для того щоб фіскали не «наїжджали», у цій (та схожій) ситуації є сенс оформляти просту письмову довіреність, складену директором як звичайною фізособою (а не як представником підприємства). Довіреність буде оформлено на фізичну особу, яка внесла гроші, у тому, що перша довіряє останній внести від її імені до каси банку суму фінансової допомоги підприємству (або суму фіндопомоги, що повертається підприємству). Зауважимо, що в цій ситуації не має значення — сума фіндопомоги надавалася підприємству чи поверталася йому.

Наведемо нижче зразок такої довіреності.

Як правило, у таких довіреностях зазначають ще й паспортні дані довірителя і повіреного, проте Мін’юст роз’яснює**, що законодавство таких вимог не містить.

** http://old.minjust.gov.ua/20083.

За наявності письмової довіреності можна набагато впевненіше говорити податківцям, що ця готівка до каси підприємства не надходила і не повинна була надходити взагалі, оскільки сума пройшла між фізичними особами, жодна з яких у цій операції не діяла від імені підприємства, отже, звинувачення в неоприбуткуванні цих коштів у касі підприємства (до внесення їх до каси банку) є цілком безпідставними.

Платіжні документи. Зауважимо, що за таких ситуацій дуже важливу роль відіграє оформлення платіжного документа при внесенні готівки до каси банку — «Заяви на переказ готівки»*** (далі — Заява).

*** Додаток 9 до Інструкції про ведення касових операцій банками в Україні, затвердженої постановою Правління НБУ від 25.09.18 р. № 103

Зіпсувати ситуацію можуть некоректні формулювання, допущені в реквізитах «Платник» і «Призначення платежу» такої Заяви. І хоча Квитанція від цієї Заяви в цьому випадку до підприємства потрапити не повинна (її працівник має віддати директорові), але згадані реквізити фігуруватимуть у виписці банку, що підтверджує зарахування цієї готівки на поточний рахунок підприємства, і можуть призвести до схожих суперечок із фіскалами у разі перевірки.

Ідеальний варіант, коли в реквізиті «Платник» було зазначено: /П. І. Б. директора / «через» / П. І. Б. працівника/. А у реквізиті «Призначення платежу» — «Поворотна фінансова допомога».

Але якщо в реквізиті «Платник» зазначено тільки П. І. Б. працівника або — що набагато гірше — підприємство «через» працівника, тоді проблеми дуже ймовірні. Додати неприємностей може й некоректне «Призначення платежу» (наприклад, «Виручка підприємства»).

Хоча за наявності довіреності (та/або договору доручення) можна стверджувати, що фізична особа (в іншій іпостасі — працівник) у банку помилилася реквізитами під час оформлення Заяви. Головне при цьому — щоб рештою документів чітко підтверджувалося, що вносилася готівка не підприємства, а фізичної особи (директора) як платіж за договором про надання фіндопомоги (який теж потрібно мати у письмовій формі, щоб пред’явити перевіряючим). Крім того, у разі таких помилок у реквізитах ще дуже бажано, щоб у підприємства був письмовий документ від працівника, але саме — як від звичайної фізособи, який повідомляє про неправильне(ні) формулювання, допущене(ні) в «Заяві» (та банківській виписці), і що сповіщає підприємство про те — яким має(ють) бути правильне(ні) формулювання. Проте датовано такий документ має бути раніше, ніж податківці почали свою перевірку.

У зв’язку з цим нагадаємо, що після здійснення платежу зміни в реквізитах платіжних документів можна провести вже без участі банку — за погодженням платника і одержувача (див. про це у листах НБУ від 26.09.05 р. № 25-113/1506-9580 та від 09.06.11 р. № 25-111/1438-7141).

Насамкінець зауважимо: це «ноу-хау» фіскали намагаються застосовувати на практиці не вперше, тож будьте уважні та обережні при внесенні працівниками «чужих» коштів до каси банку, причому — у різноманітних ситуаціях. Оформляйте документи ретельно і навчіть працівників не лише писати «потрібне» в Заяві, а й правильно відповідати в таких ситуаціях на запитання перевіряючих.