Нову форму № 1ДФ та порядок* її заповнення затверджено наказом № 4. Незважаючи на те що зазначений наказ набув чинності з 1 квітня 2015 року, Податковий розрахунок за 1 квартал потрібно подавати за новою ф. № 1ДФ (див. п. 2 наказу № 4). Тобто загальні правила, які передбачають, що нові податкові декларації набувають чинності для складання звітності за податковий період, наступний за періодом, в якому відбулося їх опублікування ( п. 46.6 ПКУ), у цьому випадку не працюють.

Основні метаморфози ф. № 1ДФ пов’язані з тим, що в ній тепер відображають загальні суми доходів у вигляді процентів, виграшів (призів) та утриманого з них ПДФО, а також загальні суми доходів фізосіб та утриманого з них ВЗ. Які ще зміни сталися з цією звітністю, що залишилося як було і як узагалі заповнювати ф. № 1ДФ? Давайте з’ясовувати. Відповімо на найактуальніші запитання.

Запитання | Відповідь |

Хто подає? | Податковий розрахунок за ф. № 1ДФ подають податкові агенти: юрособи (їх уповноважені відокремлені підрозділи), підприємці, незалежні професіонали, представництва нерезидента-юрособи, інвестори (оператори) за угодою про розподіл продукції. Увага! Податковий розрахунок необхідно подати, якщо податковий агент протягом звітного кварталу нараховував та виплачував доходи фізособам і сплачував ПДФО (ВЗ). Якщо в цьому кварталі ви не нараховували / не виплачували доходи фізособам, не перераховували до бюджету ПДФО (ВЗ), то Податковий розрахунок не подаєте |

Куди подавати? | Юридичні особи або їх уповноважені відокремлені підрозділи подають ф. № 1ДФ до органу ДФСУ за своїм місцезнаходженням, фізособи — податкові агенти — до органу ДФСУ за своєю податковою адресою |

Як подати ф. № 1ДФ за неуповноважений відокремлений | Юрособа подає Податковий розрахунок за ф. № 1ДФ за неуповноважений відокремлений підрозділ до податкового органу за своїм місцезнаходженням у вигляді окремого витягу (порції). Потім копію такого розрахунку надсилає до податкового органу за місцезнаходженням його неуповноваженого відокремленого підрозділу в установленому порядку. Зверніть увагу: в окремій порції зазначають тільки відомості про працівників цього підрозділу. Відомості про інших фізосіб, виплата доходів яким не пов’язана з роботою такого підрозділу, не відображають |

Чи змінилися строки подання? | Ні, залишилися колишніми. Податковий розрахунок подають окремо за кожен квартал (податковий період) протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу. Як і раніше, працює правило перенесення граничного строку. Якщо останній день строку подання Податкового розрахунку припаде на вихідний або святковий день, то останній день строку — операційний (банківський) день, наступний за вихідним або святковим днем. Важливо! З урахуванням перенесень граничний строк подання Податкового розрахунку за ф. № 1ДФ за 1 квартал 2015 року — 12 травня 2015 року |

Чи можна подати | Подати Податковий розрахунок за ф. № 1ДФ на папері можна, тільки якщо в його табличній частині кількість заповнених рядків не більше десяти. Зауважте, що раніше подавати паперову ф. № 1ДФ дозволяли, якщо кількість рядків у розрахунку не перевищувала п’яти. Якщо ж кількість рядків одинадцять і більше, то подати Податковий розрахунок можна в паперовій та електронній формі або виключно в електронній формі |

Що змінилося в порядку заповнення шапки | У цій частині ф. № 1ДФ сталися значні зміни. Замість невдалої графи «Працювало у штаті», що не дозволяла відображати зовнішніх сумісників, з’явилася графа «Працювало за трудовими договорами (контрактами)». Тут слід зазначати кількість усіх працівників, з якими укладено трудовий договір (контракт) і яким нараховано дохід у звітному періоді. У тому числі до цієї графи можна сміливо включати зовнішніх сумісників. У графі «Працювало за цивільно-правовими договорами» показуйте виключно осіб, які у звітному кварталі виконували роботи/надавали послуги за ЦПД (і яким було нараховано дохід) |

Чи є зміни в порядку заповнення розділу I | Ні, діємо, як і раніше. За кожною фізсособою відображаємо суми доходів і ПДФО. Врахуйте: у разі повної та своєчасної (у встановлені строки) виплати зарплати повинні збігатися значення граф 3а і 3 і значення граф 4а і 4 Податкового розрахунку. Якщо зарплата виплачується несвоєчасно, інформацію про її нарахування (виплату) відображаєте за фактом. Для інших доходів, які не прирівнюють до зарплати, це правило не діє. Наприклад, допомогу по вагітності та пологах, на відміну від лікарняних, у цілях оподаткування не прирівнюють до зарплати. Тому у графі 3 ф. № 1ДФ відображають фактично виплачену суму декретних. Часто фінансування ФСС виплати допомоги по вагітності та пологах припадає на місяць, наступний за місяцем нарахування. У тому випадку, якщо і нарахування, і виплата відбулися в межах одного кварталу, графи 3а і 3 будуть однаковими. Якщо виплата припадає на наступний квартал, то графа 3 в такому разі заповнюється в наступному кварталі, а у звіті за поточний квартал у ній проставляють прочерк |

Скільки рядків необхідно заповнювати на фізичну особу в розділі І ф. № 1ДФ? | У загальному випадку на кожну фізособу заповнюєте стільки рядків, скільки видів доходів з різними ознаками* йому нараховано/виплачено у звітному кварталі. Тобто працює правило: одна ознака доходу — один рядок. Наявність декількох рядків з однією ознакою доходів допускається тільки у двох випадках: — якщо працівник у звітному кварталі неодноразово приймався на роботу і звільнявся з неї. Заповнюєте стільки рядків з однією ознакою доходу, скільки разів інформація про зміну його місця роботи зустрічається у звітному кварталі — якщо до зарплати працівника в місяцях звітного кварталу застосовувалися ПСП, для яких у Порядку № 4 передбачено різні ознаки пільг ( п. 3.8). У цьому випадку кількість рядків з ознакою доходу «101» (зарплата) дорівнюватиме кількості ПСП з різними ознаками |

* Перелік ознак доходів наведено в додатку до Порядку № 4. | |

Чи змінилися ознаки доходів? | У цілому ознаки доходів залишилися незмінними. Для роботодавців усе, як і раніше. Для довідки зазначимо, що з’явилися дві нові ознаки: «184» — для пенсій, розмір яких перевищує 3 мінімальні зарплати, і «185» — для грошового забезпечення військовослужбовців. Крім того, ознаку доходу «166» з 01.01.2015 р. |

Працівнику було виплачено дохід, що не обкладається ані ПДФО, ані ВЗ. Чи потрібно такий | У ф. № 1ДФ відображають як оподатковувані, так і неоподатковувані доходи, нараховані (виплачені) фізособі у звітному кварталі. Відображаючи в розділі I неоподатковуваний дохід, проставляйте: — у графах 3а і 3 ф. № 1ДФ — суми нарахованого і фактично виплаченого відповідно у звітному кварталі не оподатковуваного ПДФО доходу з відповідною ознакою доходів; — у графах 4а і 4 — прочерки. У розділі II неоподатковуваний дохід не відображають, оскільки з нього не утримують ВЗ |

Як відобразити ВЗ у новій ф. № 1ДФ? | Для цих цілей спеціально передбачено розділ II. Тут відображають тільки загальні суми оподатковуваного доходу, нарахованого фізособам, і утриманого з нього ВЗ без персоніфікації. Важливо! До розділу II не потрапляють доходи, з яких не утримується ВЗ. Зверніть увагу: з 13.03.2015 р. об’єкти обкладення ПДФО і ВЗ не збігаються на низку доходів. Зокрема, з реінвестованих дивідендів, валютообмінних операцій, доходів від здавання (продажу) вторсировини, побутових відходів, брухту кольорових металів не справляють ПДФО, але утримують ВЗ. Детальніше про це читайте в журналі «Бухгалтер 911», 2015, № 12 |

Чи треба подавати уточнюючі податкові розрахунки за 3 і 4 квартали 2014 року, щоб відобразити ВЗ, утриманий у 2014 році? | Уточнюючі податкові розрахунки за ф. № 1ДФ за 3 і 4 квартали 2014 року, що стосуються ВЗ, не подають. Наказ № 4 не містить такої вимоги. Це підтверджує Сергій Наумов, заступник директора Департаменту — начальник управління адміністрування доходів і зборів з фізичних осіб Департаменту доходів і зборів з фізичних осіб ДФСУ (див. «Бухгалтер 911», 2015, № 8) |

Як виправити помилку? | Якщо помилилися під час заповнення розділу І, то в новому або уточнюючому Податковому розрахунку потрібно продублювати всі графи помилкового рядка і в графі 9 зазначити «1» — виключення рядка. Потім слід зазначити рядок з правильними або пропущеними даними і в графі 9 проставити «0» — на введення рядка. Процедура виправлення помилок у розділі ІІ відрізняється від процедури проведення коригувань у розділі І. Для витягу помилкового рядка із заздалегідь введеної інформації потрібно в рядку, наприклад, «Військовий збір — виключення****» повторити всі графи помилкового рядка, а в рядку «Військовий збір» відобразити правильну інформацію |

Якщо знайшли помилку в поданій ф. № 1ДФ до закінчення граничного строку подання, чи можна подати новий розрахунок без штрафу? | Так, можна. У Порядку № 4 спеціального положення, що звільняє від штрафів у разі подання нового звітного Податкового розрахунку за ф. № 1ДФ до закінчення граничного строку, немає. Проте таку норму містить п. 50.1 ПКУ |

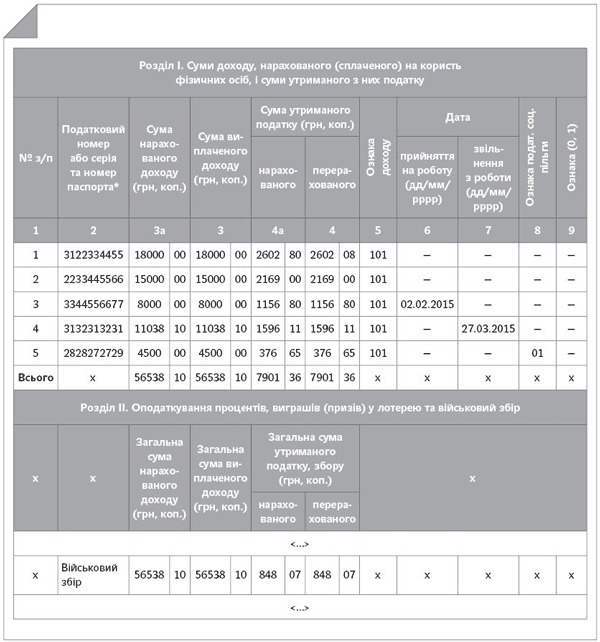

Давайте розглянемо порядок заповнення Податкового розрахунку за ф. № 1ДФ на числовому прикладі. Дані для його заповнення наведемо в таблиці.

Податковий номер | Сума нарахованої зарплати за 1 квартал 2015 року, грн. | Сума утриманого ПДФО, грн. | Сума утриманого ВЗ, грн. | Дата прийняття на роботу | Дата звільнення з роботи | Ознака ПСП |

Бондар Л. П. 3122334455 | 18000,00 | 2602,80 | 270,00 | — | — | — |

Корбан Н. Н. 2233445566 | 15000,00 | 2169,00 | 225,00 | — | — | — |

Савченко А. Р. 3344556677 | 8000,00 | 1156,80 | 120,00 | 02.02.2015 | — | — |

Кравченко С. С. 3132313231 | 11038,10 | 1596,11 | 165,57 | — | 27.03.2015 | — |

Павлов І. П. 2828272729 | 4500,00 | 376,65 | 67,50 | — | — | 01 |

Разом | 56538,10 | 7901,36 | 848,07 | — | — | — |

Зарплата на підприємстві виплачується своєчасно.

Зразок заповнення розділів I і II Податкового розрахунку за ф. № 1ДФ за 1 квартал 2015 року див. на рисунку.

Фрагмент заповнення Податкового розрахунку за ф. № 1ДФ за 1 квартал 2015 року

Як бачите, у заповненні Податкового розрахунку за ф. № 1ДФ немає нічого складного. А з нашими підказками ви впораєтеся нараз!