Податок на доходи фізичних осіб

Перше, що необхідно зробити, — це провести добровільний перерахунок сум доходів, а також утриманого ПДФО. Його проводите за тими самими правилами, що й річний перерахунок, після отримання з бюджету компенсації «мобілізаційного» середнього заробітку за січень і лютий 2015 року.

Під час перерахунку визначаєте суми ПДФО, які, як виявилось, не потрібно було утримувати з «солдата підприємства». Паралельно коригуєте суму ПДФО.

Суму переплати з ПДФО можна буде зарахувати в рахунок сплати цього податку в наступних звітних періодах або спробувати повернути.

Тепер про відображення результатів перерахунку у звітності. Тут податківці вирішили проявити креативність! Вони пропонують не подавати уточненку до Податкового розрахунку за формою № 1ДФ за 1 квартал 2015 року, а просто відобразити результати перерахунку середнього заробітку мобілізованих за січень і лютий 2015 року у формі № 1ДФ за той звітний період, в якому провели перерахунок.

Якщо ця радісна подія сталася в червні 2015 року, то у формі № 1ДФ за 2 квартал формуйте щодо мобілізованого працівника:

1) рядок з ознакою доходу «101» зі знаком «мінус» у колонках 3а і 3 (сума нарахованого/перерахованого середнього заробітку за січень і лютий 2015 року), а також 4а і 4 (сума нарахованого/перерахованого ПДФО);

2) рядок з ознакою доходу «128» з додатними значеннями в усіх колонках із сумовими показниками.

У рядку з ознакою доходу «128» зазначте загальну суму «мобілізаційного» середнього заробітку, що компенсується, нараховану/виплачену працівнику у звітному періоді, і суму перерахованого середнього заробітку за січень і лютий 2015 року з нулями у графах 4а і 4.

Військовий збір

Так само, як і у випадку з ПДФО, після отримання компенсації середнього заробітку за січень і лютий 2015 року визначайте суми ВЗ, які були з нього надмірно утримані. Далі наводите лад в облікових регістрах. Відсторновані суми ВЗ податківці пропонують відображати в розділі II форми № 1ДФ за той звітний період, в якому провели перерахунок ВЗ. Яким чином? Просто за рядком «Військовій збір» розділу II форми № 1ДФ на суму:

— нарахованого/виплаченого середнього заробітку за січень і лютий 2015 року зменшуєте показники граф «Загальна сума нарахованого доходу» / «Загальна сума виплаченого доходу» відповідно;

— утриманого/перерахованого ВЗ із середнього заробітку за січень і лютий 2015 року — суму поточних зобов’язань з ВЗ.

Єдиний соціальний внесок

Перше, що робите, — визначаєте суми ЄСВ, які було надмірно нараховано/утримано із суми середнього заробітку мобілізованого працівника за січень і лютий 2015 року.

На підставі бухдовідки в бухобліку підприємства методом «сторно» відображаєте суму надмірно нарахованого/перерахованого ЄСВ.

Далі надмірно нараховані/утримані суми ЄСВ показуєте в таблицях 1 і 6 Звіту за формою № Д4, сформованого за місяць, в якому ці суми було відсторновано.

У таблиці 1 Звіту за формою № Д4 суми, на які було зменшено ЄСВ, проставляєте у відповідних коригувальних рядках 7, 7.1, 7.3. У рядку 7.4 зазначаєте суму середнього заробітку за січень і лютий 2015 року, яку вам компенсували з бюджету. Крім того, потрібно заповнити рядок без номера «Зміст помилки». У ньому можна зазначити: «Коригування бази справляння ЄСВ на суму компенсації середнього заробітку мобілізованих за січень і лютий 2015 року».

Зауважте: на суму надмірно нарахованого/утриманого ЄСВ зменшиться загальна сума зобов’язань з ЄСВ, що зазначається в рядку 8.

У таблиці 6 на працівника формуєте два рядки на «виїмку» оподатковуваного січневого і лютневого середнього заробітку, зазначаючи: у графі 10 — код типу нарахувань «3»; у графі 11 — місяць, за який нараховано заробіток; у графі 18 — суму середнього заробітку, на яку надмірно нараховано ЄСВ за відповідний місяць; у графі 20 — надмірно утриману суму ЄСВ.

Графи 15 (кількість календарних днів перебування у трудових відносинах), 17 (загальна сума нарахованої заробітної плати) і 21 (сума нарахованого ЄСВ) не заповнюєте (пояснення див. далі).

Але краще давайте ми з вами всю цю красу розберемо на прикладі.

Приклад. Працівник Боровик Сергій Васильович (податковий номер — 2957575757) був мобілізований з 08.07.2014 р. Із середньої зарплати, що виплачується працівнику за період мобілізації в січні та лютому 2015 року, справляли ЄСВ та утримували ПДФО і ВЗ як зі звичайної зарплати з відповідним відображенням у звітності.

У квітні 2015 року підприємство подало до органу праці та соцзахисту населення Звіт про фактичні витрати на виплату середнього заробітку працівникам, у тому числі в січні та лютому 2015 року. У червні 2015 року суми компенсації «мобілізаційного» середнього заробітку за січень і лютий 2015 року було перераховано з бюджету на рахунок підприємства. У цьому ж місяці підприємство проводить коригування надмірно нарахованих податків/зборів/внесків з середньої зарплати.

Ставка ЄСВ у частині нарахувань для підприємства — 37,26 %.

Сума середнього заробітку і в січні, і в лютому 2015 року становила 3000,00 грн. (ЄСВ/нарахування — 1117,80 грн., ЄСВ/утримання — 108,00 грн., ПДФО — 433,80 грн., ВЗ — 45,00 грн.).

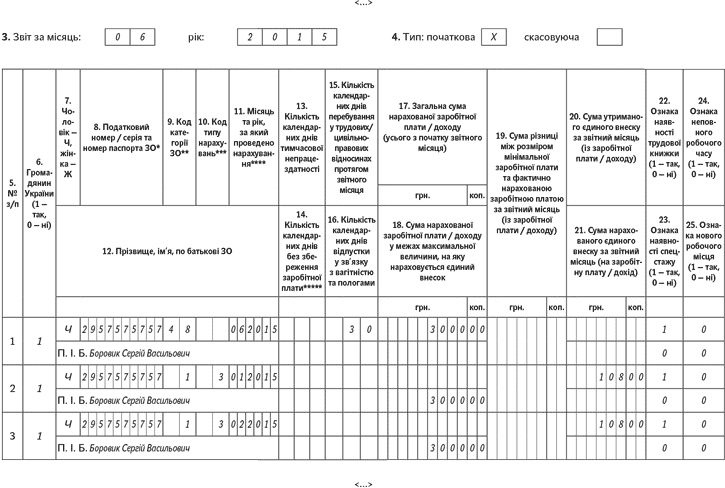

Почнемо з форми № 1ДФ. Припустимо, що сума «мобілізаційного» середнього заробітку, нарахована цьому працівнику у 2 кварталі 2015 року, дорівнює 8850,00 грн. У першому рядку, сформованому на «солдата підприємства» Боровика С. В., підприємство відобразить з мінусами з ознакою доходу «101» суму середньої зарплати за січень і лютий 2015 року (6000,00 грн.) і суми утриманого з неї ПДФО (867,60 грн.). У другому рядку з ознакою доходу «128» буде зазначено загальну суму середнього заробітку за січень, лютий і квітень — червень 2015 року (14850,00 грн. (6000,00 грн. + 8850,00 грн.)) (див. рис. 1).

Рис. 1. Фрагмент розділу I Податкового розрахунку за формою № 1ДФ за 2 квартал 2015 року

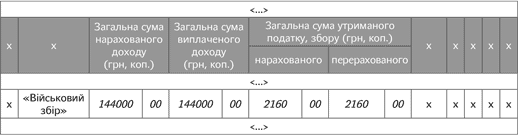

Припустимо, що у 2 кварталі 2015 року по підприємству загальна база обкладення ВЗ становить 150000,00 грн. Сума ВЗ — 2250,00 грн. Тоді, «відмінусувавши» середню зарплату за січень і лютий 2015 року і суми утриманого з неї ВЗ, підприємство заповнить розділ II форми № 1ДФ за 2 квартал 2015 року так, як показано на рис. 2.

Рис. 2. Фрагмент розділу II Податкового розрахунку за формою № 1ДФ за 2 квартал 2015 року

А тепер щодо ЄСВ-звітності. На наш погляд, складнощів із заповненням рядків 7, 7.1, 7.3 і 7.4 таблиці 1 форми № Д4 виникнути не повинно. Тому переходимо безпосередньо до таблиці 6. Припустимо, що сума середнього заробітку за червень 2015 року — 3000,00 грн. Відобразимо червневий середній заробіток і коригування за січень і лютий 2015 року (див. рис. 3).

Важливо! Середній заробіток мобілізованих працівників за січень і лютий 2015 року ви відображали у старій формі № Д4, затвердженій Міндоходів. У цій формі таблиця 6 не мала граф із сумами нарахованого ЄСВ. Тому коригуючи суми середнього заробітку в таблиці 6, що діє зараз, ви також не заповнюєте графу 21 за рядками з січневим і лютневим середнім заробітком. Але суму надмірно нарахованого на нього ЄСВ обов’язково зазначте в рядку 7.1 (7.1.1 — 7.1.13). На можливі «зауваження» Звіту за формою № Д4 в електронній формі про те, що не сходяться загальні значення ЄСВ за таблицями 1 і 6, фахівці ПФУ рекомендують не звертати уваги.

Рис. 3. Фрагмент Звіту за формою № Д4 за червень 2015 року