Так, Звіт з ЄСВ (за формою № Д4*) доведеться подати. Хоча нарахувань виплат працівникам не було, відомості за ними необхідно включити до цього Звіту.

* Форму Звіту з ЄСВ (форма № Д4) та Порядок її заповнення затверджено наказом Міндоходів від 09.09.2013 р. № 454.

Звіт з ЄСВ за лютий 2015 року подавайте за старою формою.

При заповненні вступної частини таблиці 1 Звіту з ЄСВ працівників, які весь місяць перебували у відпустці за свій рахунок, врахуйте в показниках «Середньооблікова кількість штатних працівників за звітний період, осіб» і «Штатна чисельність працівників». Але! Таких працівників не враховуйте в показнику «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати».

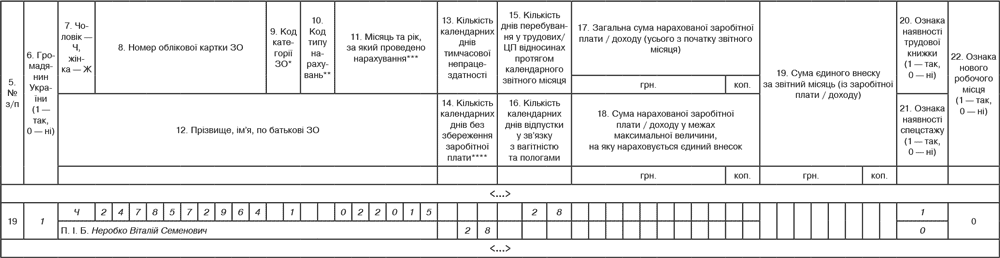

У таблиці 6 Звіту з ЄСВ за лютий 2015 року за кожним працівником заповніть графи 5, 6, 7, 8, 9, 11, 12, 20, а також 21, 22, і внесіть:

— до графи 14 — кількість календарних днів, протягом яких працівник перебував у відпустці за свій рахунок (у вашому випадку — «28», оскільки працівник відпочивав увесь місяць);

— до графи 15 — кількість календарних днів, протягом яких працівник перебував у трудових відносинах з підприємством («28», оскільки трудові відносини не припинялися).

Як виглядатиме рядок у таблиці 6 Звіту з ЄСВ за працівником, який у лютому 2015 року перебував у відпустці за свій рахунок цілий місяць (нарахування йому не здійснювалися), покажемо на рисунку.

Фрагмент таблиці 6 Звіту з ЄСВ (за формою № Д4) за лютий 2015 року