Що ми запитали у Мінсоцполітики? «Чи можна позбавитися від необхідності проведення індексації зарплати в таких випадках:

1) якщо підвищувати посадові оклади працівників 1 раз на 3 місяці, при цьому сума підвищення окладів перекриває суму можливої індексації;

2) якщо підвищення посадових окладів здійснювати до виникнення права на індексацію, при цьому сума підвищення посадового окладу становитиме, наприклад, 1 грн.?»

У листі Мінсоцполітики від 29.04.2016 р. № 234/10/136-16 чиновники не надали прямих відповідей на порушені запитання, а всього лише продублювали норми відомого всім п. 5 Порядку № 1078*. Водночас як альтернативний варіант замість проведення індексації запропонували скористатися механізмом підвищення доходів працівників випереджаючим шляхом з урахуванням прогнозного рівня інфляції. Інакше кажучи, вказали на можливість заміни індексації на «випереджаюче» підвищення доходу. Що це за механізм? Чи варто його використовувати роботодавцю? Розбираємося самі.

«Випереджаючо-прогнозний» шлях: потрібно?

Основний нормативний провідник тут — абз. 8 — 10 п. 5 Порядку № 1078. Приклад розрахунку сум індексації для «випереджаючого» варіанта наведений у додатку 5 до цього Порядку.

Для наочності далі ми навели скупі нормативні приписи п. 5 Порядку № 1078 для «випереджаючого» способу:

Актуалізуємо дані додатка 5 до Порядку № 1078 і покажемо в табл. 1, як визначити суму індексації і «випереджаюче» дохідне підвищення. Для цього спочатку наведемо умови нашого прикладу.

Приклад 1. Зарплата працівника у грудні 2015 року становила 2031,69 грн., у тому числі сума індексації від базового серпня 2015 року — 31,69 грн. (1378 грн. х 2,3 %).

Підвищення зарплати випереджаючим шляхом з урахуванням прогнозного рівня інфляції здійснюється починаючи з 1 січня 2016 року. Обсяг підвищення зарплати випереджаючим шляхом у січні 2016 року визначений у розмірі 50 грн. (у січні 2016 року від базового серпня 2015 року можлива індексація склала б також 31,69 грн.).

Таблиця 1. Визначаємо суму індексації та розмір підвищення доходу при «випереджаючо-прогнозному» механізмі

Зверніть увагу: з додатка 5 до Порядку № 1078 використовуємо досить важливе пояснення, яке є обов’язковою умовою для «випереджаючого» способу: обсяг підвищення зарплати з урахуванням попередньої індексації (у разі її нарахування) має перевищувати суму такої індексації.

У нашому випадку розмір підвищення зарплати випереджаючим шляхом у січні 2016 року становив 50 грн. Загальний дохід працівника за січень 2016 року склав 2050 грн. (2000 + 50).

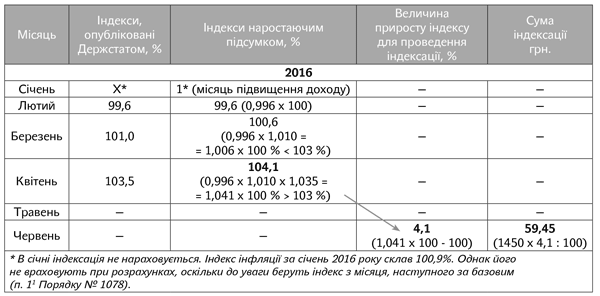

Потім, починаючи з лютого 2016 року (місяця, наступного за нашим першим «випередженням») ми розраховуємо коефіцієнти індексації. Це величини приросту ІСЦ, що обчислюються наростаючим підсумком на основі щомісячних ІСЦ, опублікованих Держстатом України, до перевищення встановленого порога індексації. Нагадаємо, що до 01.01.2016 р. діяв поріг індексації 101 %, з 01.01.2016 р. він дорівнює 103 %.

Визначимо ІСЦ наростаючим підсумком у квітні як добуток ІСЦ лютого, березня та квітня (0,996 х 1,010 х 1,035 = 1,041 х 100 = 104,1 %). Він перевищив поріг індексації (104,1 % > 103 %), тому коефіцієнт індексації наростаючим підсумком становить 4,1 % (1,041 х 100 - 100). Застосовуватимемо цей коефіцієнт для розрахунків сум індексації зарплати за червень 2016 року (місяць, наступний за місяцем, в якому оприлюднений ІСЦ за квітень-2016).

Отже, розрахункова величина індексації (після місяця збільшення зарплати випереджаючим шляхом) — 59,45 грн. з урахуванням квітневого індексу (103,5 %). Її отримали так: 1450 грн. х 4,1 %.

Крім цього, ми ще повинні контролювати такі розрахункові суми індексації з нашим «випереджаючим» підвищенням. Отримали, що сума індексації (59,45 грн.) перевищує розмір підвищення зарплати — 50 грн. (59,45 грн. > 50 грн.). Отже, починаючи з червня 2016 року (через 1 місяць після квітневого перевищення) роботодавець повинен обрати один із варіантів (див. рисунок далі):

1. Відновити індексацію зарплати в межах прожиткового мінімуму для працездатної особи (ПМПО) на 4,1 %

АБО

2. Здійснити чергове «випереджаюче» підвищення. Сума такого підвищення має перевищити суму індексації в червні 2016 року (59,45 грн.).

Дії роботодавця у разі перевищення суми індексації над розміром підвищення зарплати випереджаючим шляхом

Якщо буде обраний варіант з індексацією, то загальний розмір зарплати за червень 2016 року повинен становити 2059,45 грн. (2000 + 59,45). Тобто замість підвищення зарплати випереджаючим шляхом (50 грн.) у червні 2016 року працівник отримає суму індексації 59,45 грн. Тут нам зовсім є незрозумілою «суть» самого терміна «підвищення зарплати» для такого варіанта. Якщо звучить уже «замість», то «випереджаюче» підвищення точно не стосується підвищення окладу, адже його виплата гарантована на постійній основі. Що ж тоді це за «звір такий»? Є версія, що, за задумом чиновників, сума «випереджаючого» підвищення — не збільшення окладу, а «особлива» доплата працівнику. Тоді її якось потрібно позначити в обліковій політиці підприємства. Однак ані Закон про оплату праці, ані Інструкція № 5** не передбачили такого «симбіозу» виплат.

** Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Крім «індексаційного» варіанта, також у червні 2016 року можливий варіант з подальшим випередженням доходу, наприклад, на суму 70 грн. Тоді загальний дохід за такий місяць становитиме 2070 грн. (2000 + 70). Підвищення у 70 грн. нараховується працівнику щомісяця та до наступного перевищення порога індексації одночасно з перевищенням розрахованої суми індексації. Припустимо, з липня 2016 року почали розрахунок ІСЦ наростаючим підсумком. При коефіцієнті 4,9 % і ПМПО у 1450 грн. сума індексації вже дорівнюватиме 71,05 грн. (1450 грн. х 4,9 %). У місяці, в якому ми застосовуємо такий коефіцієнт (через місяць після перевищення), уже потрібно знову повернутися до індексації на 71,05 грн. або ж знову підвищувати зарплату «з випередженням». Підіб’ємо підсумок щодо «випереджаючо-прогнозного» способу.

Висновки:

— «Випереджаючий» шлях підвищення доходу є правом (не обов’язком) роботодавця.

— Доведеться щомісяця контролювати суми можливої індексації.

— За умов дефляції або ж низької інфляції роботодавець несе більше витрат, адже суму «випереджаючого» підвищення потрібно виплачувати з 1-го місяця і виплачувати її постійно.

Уникнути шляхом підвищення окладів

Норми абз. 1 — 7 п. 5 Порядку № 1078 встановлені для проведення індексації звичайним шляхом. Приклад обчислення сум індексації для загальних випадків наведений у додатку 4 до цього Порядку. Щоб уникнути нарахування індексації, є два прості способи збільшення посадових окладів:

1) підвищуємо при виникненні права на індексацію;

2) підвищуємо через 1 місяць на 1 гривню (до виникнення права на індексацію).

Проаналізуємо привабливість кожного з них.

1-й спосіб — підвищуємо оклад при настанні права на індексацію. Як нам уже відомо, право на індексацію залежить і від щомісячних індексів інфляції, опублікованих Держстатом, і від результату перемножування цих індексів наростаючим підсумком. Причому починаємо перемножувати з місяця, наступного за місяцем останнього підвищення посадового окладу. Саме збільшення окладу, а не будь-якої іншої складової зарплати, має значення. У місяці збільшення посадового окладу переглядають право на індексацію.

У який найменший строк це може відбутися? Коли підвищувати оклади? Відповідаємо — щонайменше 1 раз на 3 місяці.

Тут усе залежить від того, в якому саме місяці індекс перевищить 103 % (новий поріг індексації з 01.01.2016 р.). Звичайно, якщо інфляція незначна або взагалі дефляція, то можна підвищувати оклади і 1 раз на півроку. Так відбулося в I півріччі 2016 року для тих працівників, в яких оклади останній раз підвищувалися в період з листопада 2015 року по березень 2016 року. Право на поточну індексацію після такого підвищення настало тільки в червні 2016 року.

Таблиця 2. Право на індексацію

| Місяці після підвищення окладу | Події | Дії |

| ! | Підвищили оклад (березень 2016 року) | Не індексуємо |

| 1-й місяць (квітень 2016 року) | Індекс інфляції за цей місяць братиме участь у розрахунках. Але він буде відомий тільки в наступному місяці (опублікований до 10-го числа) | Не індексуємо |

| 2-й місяць (травень 2016 року) | Опублікували індекс інфляції за попередній звітний місяць після підвищення окладу. Він склав 103,5 % і перевищує поріг індексації 103 % | Не індексуємо |

| 3-й місяць (червень 2016 року) | З 1-го числа місяця, наступного за місяцем опублікування індексу інфляції за 1-й місяць, виникає право на індексацію на величину приросту 3,5 % | Індексуємо |

Як бачимо з табл. 2, якщо останнє підвищення окладів відбулося у березні 2016 року, то вже в червні 2016 року (через 2 місяці на 3-й) виникає право на індексацію із застосуванням коефіцієнта 3,5 %.

Якщо ви вирішили підвищити оклади в червні 2016 року, щоб позбавитися від індексації, важливо пам’ятати: при настанні права на індексацію головне правило тут таке ( абз. 4 п. 5 Порядку № 1078) — підвищення посадового окладу має перевищити суму можливої індексації.

Приклад 2. Зарплата працівника в травні 2016 року становила 2423,64 грн., у тому числі сума індексації — 423,64 грн., визначена у березні 2016 року (останнє збільшення окладу на 100 грн. — з 1900 до 2000 грн.). У березні 2016 року індексацію розрахували як різницю (від попереднього базового січня 2015 року): 523,64 грн. (1378 грн. х 38 %) - 100 грн. = 423,64 грн. Надбавок і доплат працівник не має, щомісячні премії не передбачені.

У червні 2016 року працівнику належить загальна можлива сума індексації — 474,39 грн., яка складається з:

— суми індексації (поточної) від базового березня 2016 року в розмірі 50,75 грн. (1450 грн. х 3,5 %);

— суми індексації (як різниця) у розмірі 423,64 грн. (що виплачується з березня 2016 року).

Щоб не проводити індексацію зарплати в червні 2016 року, виходячи з умов нашого прикладу оклад у червні 2016 року слід підвищити не менше ніж на 475 грн. (суму, що перевищує належну індексацію за червень 2016 року). Зарплата працівника за червень 2016 року складатиметься з окладу у розмірі 2475 грн. Новим базовим місяцем для працівника стане червень 2016 року.

Якщо ж «окладне» підвищення буде менше належної індексації, то загальна сума можливої індексації зменшиться на величину, якої «бракує». Наприклад, власник вирішив підвищити оклад працівника в червні 2016 року на 200 грн. Тоді на цю саму суму зменшиться сума індексації, належна до нарахування в червні-2016. При цьому червень 2016 року також стане новим базовим місяцем. Однак за таких умов у червні-2016 зарплата працівника у розмірі 2474,39 грн. складатиметься з:

— окладу — 2200 грн. (2000 + 200);

— індексації (що визначається як різниця) — 274,39 грн. (474,39 - 200).

Якщо буде прийняте рішення і в наступному місяці (липні 2016 року) збільшити оклади на 200 грн., то за повністю відпрацьований місяць працівник отримає таку саму зарплату в розмірі 2474,39 грн., але яка складається з:

— окладу — 2400 грн. (2200 + 200);

— індексації (що визначається як різниця) — 74,39 грн. (274,39 - 200).

2-й спосіб — підвищуємо оклад до настання права на індексацію: спрацює й 1 гривня. Позбавитися від індексації зарплати при цьому способі також допоможе підвищення посадових окладів, але таку процедуру потрібно робити частіше — до настання права на індексацію.

Якщо працівник узагалі не має індексації (ще не настало право на поточну та немає збереженої фіксованої (як різниця)), то підвищення окладу в такому місяці (до того, як з’явилося право) позбавить від необхідності індексації зарплати. При цьому зверніть увагу: жодних обмежень за сумами підвищення окладу у такому разі не встановлено. Отже, сума підвищення окладу може становити, наприклад, 1 грн.

Як бачимо, такий спосіб дозволить роботодавцю істотно заощадити кошти, адже оклад потрібно підвищувати не на суму, що перевищує можливу індексацію, а усього лише на «копійчану» — 1 грн. і при цьому повністю уникнути індексації.

Продемонструємо це на первісних умовах нашого прикладу 2.

Приклад 3. Візьмемо за основу умови нашого прикладу 2 і продовжимо: роботодавець у червні 2016 року збільшив оклад працівника з 2000 до 2475 грн. і уникнув індексації в такому місяці. Червень 2016 року став базовим місяцем для працівника.

Щоб уникнути подальшої індексації за умов високої інфляції, достатньо через 1 місяць підвищити оклади на 1 грн. і повторювати це регулярно через 1 місяць.

При наступному підвищенні окладу на 1 грн. (з 2475 до 2476 грн.) у серпні 2016 року (буде базовим), потім на 1 грн. (з 2476 до 2477 грн.) у жовтні 2016 року (черговий базовий) тощо ми законними способами повністю «ідемо» від індексації зарплати.

Як бачимо, для цього економного варіанта нам потрібно буде збільшити оклади (ставки) в якомусь з двох проміжних місяців, в яких індексація = 0. Тобто не чекаючи місяця, в якому настає право на індексацію, підвищувати оклади на 1 грн. Це дасть свої економплоди роботодавцю: і обчислювати, і порівнювати не доведеться, і «не маємо клопоту» з нарахуванням індексації.

Зарплатне навантаження: порівняємо цифри

Для наочності ми надали зручний порівняльний аналіз зарплатного навантаження для роботодавця за варіантами з нарахуванням індексації або ж «відходу» від неї законними способами.

Приклад 4. Базовим місяцем працівника був вересень 2015 року (останній раз підвищувалися оклади, фіксована сума індексації працівнику не встановлювалася). Зарплата складається тільки з окладу (надбавки, доплати та премії не виплачуються). На скільки потрібно підвищити зарплату, щоб її не індексувати?

Таблиця 3. Зарплатне навантаження при індексації зарплати та при «відході» від неї

| Місяць | Без підвищення зарплати, грн. | Підвищуємо оклад, грн. | ||

| за варіантом 1: «при настанні права на індексацію» | за варіантом 2: «до настання права через місяць» | |||

| оклад | індексація | оклад | оклад | |

| Вересень-2015 | 1500 | —1 | 1500 | 1500 |

| Жовтень-2015 | 1500 | —1 | 1500 | 1500 |

| Листопад-2015 | 1500 | —1 | 1500 | 15014 |

| Грудень-2015 | 1500 | —1 | 1500 | 1501 |

| Січень-2016 | 1500 | —1 | 1500 | 1502 |

| Лютий-2016 | 1500 | 19,29 | 1520 (1500 + 202) | 1502 |

| Березень-2016 | 1500 | 19,29 | 1520 | 15035 |

| Квітень-2016 | 1500 | 19,29 | 1520 | 1503 |

| Травень-2016 | 1500 | 20,30 | 1520 | 1504 |

| Червень-2016 | 1500 | 95,70 | 1586 (1520 + 663) | 1504 |

| Разом | 15173,87 (15000 + 173,87) | 15166 | 15020 | |

| 1 Право на індексацію не настало. 2 Підвищуємо на суму, що дорівнює або перевищує належну в цьому місяці індексацію. Лютий-2016 у такому разі стає базовим. 3 У червні-2016 для базового лютого 2016 року настає право на індексацію (приріст ІСЦ — 4,5 %, сума індексації — 65,25 грн.). Тому цього місяця, щоб уникнути індексації, також підвищуємо оклад на суму, що перевищує можливу індексацію, наприклад, на 66 грн. Червень 2016 року стає базовим місяцем. 4 Підвищуємо оклади через 1 місяць кожного разу на 1 грн. Працює це таким чином: базовий місяць — вересень 2015 року, потім через 1 місяць (у листопаді-2015) підвищуємо зарплату на 1 грн. (цей місяць буде базовим), потім ще раз у січні 2016 року (черговий базовий), потім у березні 2016 року (черговий базовий місяць) і у травні 2016 року (останній базовий). 5 Оскільки ми спостерігаємо зменшення ІСЦ (за лютий-2016 — 99,6 %), то у березні-2016 можна не підвищувати оклад. Адже навіть у травні 2016 року для базового січня-2016 право на індексацію не настало. Однак що далі відбуватиметься з ІСЦ, спрогнозувати важко. Уже у квітні 2016 року індекс інфляції становив 103,5 %, не виключено, що і надалі він зростатиме. Тому обережні роботодавці можуть продовжувати підвищувати зарплату на 1 грн. раз на 2 місяці. | ||||

Після аналізу таблиці сумнівів немає — правильно підвищуючи посадові оклади, можна не лише уникнути головного болю з нарахуванням індексації, а й зменшити зарплатні витрати.