Дивіться: ідеться про залік оплати в межах різних договорів, тобто і різних операцій постачання. Тому обійтися одним розрахунком коригування «на зміну номенклатури» тут не вийде. Податківці в цьому випадку радять чинити так (лист ДФСУ від 02.03.2017 р. № 4341/6/99-99-15-03-02-15):

Ситуація 1: якщо за договором № 2 вже відбулося постачання товарів. Інакше кажучи, вже була перша подія, була виписана податкова накладна і, по суті, тільки в покупця залишилася заборгованість з оплати. У цій ситуації достатньо скласти розрахунок коригування до першої «предплатної» податкової накладної за договором № 1 на дату підписання додугоди.

Цим розрахунком коригування повністю «відмінусовуємо» податкові зобов’язання (тобто заповнюємо його так, нібито повертаємо передплату). Тільки як причину коригування вказуємо не повернення передплати, а «Залік попередньої оплати в рахунок поставлених товарів (послуг) за іншим договором № ___ від ______» (категорія 101.07 ЗІР).

І все! Більше нічого не складаємо, оскільки податкова накладна на постачання за договором № 2 у нас уже є.

Тут жодних заковик у принципі немає. Податківці мають рацію ![]() .

.

Ситуація 2: якщо за договором № 2 постачання ще не було. Тобто, по суті, у нас є передплата за договором № 1 і передбачувані постачання за договором № 2, у рахунок яких ми і хочемо зарахувати раніше отриману передплату. Для цього варіанта податківці пропонують:

1. На дату підписання додугоди «про залік» скласти «мінусуючий» розрахунок коригування до «предплатної» податкової накладної — те ж з причиною «Залік попередньої оплати…» (так само, як і в ситуації 1).

2. На цю ж дату (дату підписання додугоди) скласти нову податкову накладну (на постачання за договором № 2).

Але! Цей підхід не позбавлений недоліків. Формально, так, із тієї миті, як ми підписали додугоду «про залік», передплата за договором № 1 фактично перетворилася на передплату за договором № 2. Але ж податкова накладна складається на дату виникнення податкових зобов’язань. А згідно з п. 187.1 ПКУ податкові зобов’язання виникають на дату, на яку припадає перша з подій: 1) зарахування грошових коштів від покупця/замовника на банківський рахунок; 2) дата відвантаження товару.

На дату підписання додугоди жодна із цих умов не виконується. Виконуватися вони будуть хіба що в разі, якщо відвантаження товару за договором № 2 відбуватиметься на ту ж дату, що і дата підписання додугоди.

Проблема ![]() . По-перше, уже неможливо буде скласти розрахунок коригування на такого покупця (адже це вже не той покупець — ІПН його інший). По-друге, покупець не зможе зареєструвати зменшуючий розрахунок коригування (адже він уже нова особа).

. По-перше, уже неможливо буде скласти розрахунок коригування на такого покупця (адже це вже не той покупець — ІПН його інший). По-друге, покупець не зможе зареєструвати зменшуючий розрахунок коригування (адже він уже нова особа).

І податківці в ЗІР (категорія 101.07) зазначають: оскільки товар повертається не юридичною особою — одержувачем товарів, то підстав для коригування податкових зобов’язань у постачальника немає.

Але! При цьому вони вважають, що операцію з повернення товару потрібно розглядати як нове постачання. Тобто особа, яка повертає товар (правонаступник), повинна буде нарахувати податкові зобов’язання з ПДВ, скласти і зареєструвати податкову накладну. У результаті для продавця, що не відбувся (який тепер уже є покупцем), усе складатиметься відмінно — він зможе суму ПДВ з отриманої податкової накладної віднести в податковий кредит.

Щоправда, якщо повернення товару ще якось можна «притягнути» до нового постачання, то ось при поверненні передплати це зробити не вийде. І в цьому випадку в продавця не буде можливості зменшити податкові зобов’язання ![]() . Хіба що у разі, якщо звернутися до суду з вимогою зобов’язати податківців зареєструвати розрахунок коригування на платника, якому анульована ПДВ-реєстрація.

. Хіба що у разі, якщо звернутися до суду з вимогою зобов’язати податківців зареєструвати розрахунок коригування на платника, якому анульована ПДВ-реєстрація.

Тут усе залежить від виду реорганізації. Якщо це приєднання, злиття, розділення, виокремлення, то при цих видах реорганізації ПДВ-реєстрація особи анулюється ( п. 183.17, п. «б» п. 184.1 ПКУ). А створена в результаті перетворення юрособа реєструється як новий платник ПДВ. У цьому випадку скласти розрахунок коригування до виписаної до реорганізації податкової накладної платник, на жаль, не зможе ![]() . Про неприпустимість оформлення розрахунку коригування для коригування «старих» податкових накладних після реорганізації податківці зазначали неодноразово (листи ДФСУ від 04.12.2015 р. № 26060/6/99-99-19-03-02-15 і від 11.04.2016 р. № 7964/6/99-99-19-03-02-15).

. Про неприпустимість оформлення розрахунку коригування для коригування «старих» податкових накладних після реорганізації податківці зазначали неодноразово (листи ДФСУ від 04.12.2015 р. № 26060/6/99-99-19-03-02-15 і від 11.04.2016 р. № 7964/6/99-99-19-03-02-15).

Щоправда, якщо йдеться про збільшення суми компенсації (наприклад, коригування пов’язане зі збільшенням ціни), то податківці хочуть, щоб новостворене підприємство як правонаступник збільшило свої податкові зобов’язання і склало нову податкову накладну на дату такого збільшення. Таку податкову накладну складають на суму збільшення компенсації. Указують у ній ІПН нового платника податків. Щоправда, з точки зору ПКУ, підстави для складання податкової накладної в цьому випадку дуже сумнівні.

Якщо йдеться про такий вид реорганізації, як перетворення, то реєстрація платника ПДВ зберігається і підприємство-правонаступник може скласти розрахунок коригування до податкової накладної, складеної до реорганізації.

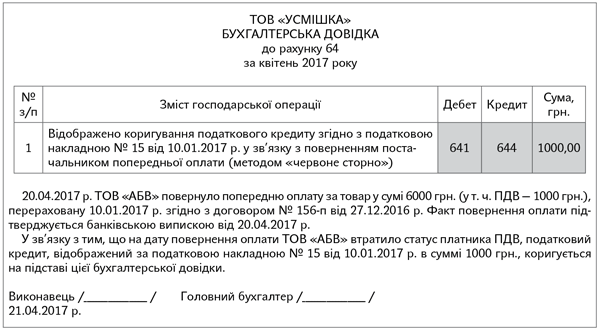

Так, отримавши назад передплату або повернувши товар, покупець у цьому ж періоді зобов’язаний відкоригувати свій податковий кредит.

Адже згідно з п. 198.1 ПКУ право на податковий кредит виникає за операціями придбання. Якщо ж операція скасована, то немає і факту придбання. Тобто податковий кредит має бути відкоригований.

Податківці рекомендують у цьому випадку коригувати податковий кредит на підставі бухдовідки (консультація в категорії 101.07 ЗІР). Незважаючи на те, що на сьогодні ця консультація переведена в розряд недіючих, підхід податківців змінитися не повинен.

При цьому суму зменшення податкового кредиту потрібно показати в ряд. 14 декларації і додатку Д1.

У додатку Д1 коригування податкового кредиту, здійснене на підставі бухдовідки, відображають точно так, як і коригування, підтверджене розрахунком коригування:

— у гр. 2 таблиці 2 відображають індивідуальний податковий номер постачальника, якому повернена передплата/товар (принаймні, податківці в категорії 101.07 ЗІР рекомендували чинити саме так і для випадку, коли відбувається анулювання ПДВ-реєстрації постачальника);

— у гр. 3.1 — період складання бухдовідки.

Усі інші графи заповнюємо у звичайному порядку.

Ліміт реєстрації в цьому випадку в покупця не зменшується (оскільки зменшуючого розрахунку коригування не буде).